2009-05-07 11:44����Դ�����ͳ� ������ ����Ƽ

| �������߰����҇�5·12�봨8.0�������l�����ڿ��ġ��֏����a���^���У��ĺ���Ӌ����������ͻ�������҇��Ğĺ���Ӌ�о���δ���wϵ��Ӱ푺������˞ĺ���Ӌ�������õij�ְl�]���b�ڴˣ��ҿ��e�Ƴ�“�ĺ���Ӌ”��Ŀ���\����Ӌ�猣�ҌW�߾�ͻ�l�ش��¼��еĕ�Ӌ��ؔ�ա����ա���Ӌ�����P�h�}�M���о�̽ӑ�������Ƅ��҇��ĺ���Ӌ�о����Mһ���lչ�� |

������ժҪ�������Ȼ�ĺ����l���l����׃����I����ĭh�����،�����I���L�U߅�粢��������I���L�U�ȼ�����Iؔ���L�U�ďV�Ⱥ�������^��ǰҲ���˴����ߡ����Č��������c��Ȼ�ĺ����P��ؔ�Ն��}���҇��о���Ȼ�ĺ�ؔ����Փ�c���`�ı�Ҫ�Ժ;o�����Լ�����Ȼ�ĺ�ؔ�����漰����Ҫ�о������M����̽ӑ�� ���γ��҇���������Ȼ�ĺ�ؔ����Փ�wϵ�c�����wϵ�춨�˻��A��

�������P�I�~����Ȼ�ĺ�����Ȼ�ĺ�ؔ����Փ�wϵ����Ȼ�ĺ�ؔ�չ����wϵ

������Ȼ�ĺ���Ҫ�������|�ĺ�������𣩡�����ĺ������_�L��������ͻ�l�Ԟĺ�����ɭ���c��ԭ��ģ��ȣ������c��Ȼì�ܵ�һ�N���F��ʽ�����o������a���������صēp����������^ȥ���F�ڡ��������挦�������������֮һ����������҇���I������Ȼ�ĺ��ĬF��Խ��Խ�l������I���I�I���ܵ����ؓpʧ�����Ҹ߶���ҕ��Ȼ�ĺ�����I������ؓ��Ӱ푣�����Ժ���1993�� ��139̖��ؔ����1994�� 001̖��ؔ����1997�� 116̖�������l��2000�� 38̖�ȷ�Ҏ�ļ����^Ҏ������I������Ȼ�ĺ������������������ɗl��봨�����l����ؔ�������������ֹ����˿���Ȟļ��ĺ��ؽ��������������W�g����δᘌ���Ȼ�ĺ�ؔ�Ն��}�������T��ϵ�y���о�������ȱ���ĺ�ؔ����Փ��ָ������I�ĺ�ؔ�յČ��`һֱ�ԁ�̎�������A�Ρ����ڴˣ��������“��Ȼ�ĺ�ؔ��”�^���������_�l�����c��Ȼ�ĺ����P��ؔ�Ն��}�M�����u����������Ȼ�ĺ��h������I�L�Uҕ�ǣ����lչ��Ȼ�ĺ�ؔ�յ���Ҫ���x����Ȼ�ĺ�ؔ�յ���Ҫ�о������M���˳���̽ӑ�����γ��҇���������Ȼ�ĺ�ؔ����Փ�wϵ�c�����wϵ�춨���A��

����һ���īI���

����������Ȼ�ĺ����о�������W�߸����Pע��������Σ�C���������@��Ȼ�ĺ�������Ҏ�Ľ�����ȫ���ޞ��L�U��ɢ�C�ƵĽ�ȫ�;ޞı��U�ƶȵĽ����������}��չ�_���������ձ����W�˵Ȱl�_���ҽ�����һ�����P����Ȼ�ĺ�Σ�C�����ķ�Ҏ���������C���ˡ���ˮ�ĺ����������ĺ��ȝ��������������͡�����������������һϵ�з���Ҏ����Ҏ���ͼs����Ȼ�ĺ��l��������Σ�C�������ܼ�����ʹ����Ҏ����������֣�FEMA������Ȼ�ĺ�����C�������ձ��t�C���ˡ��ĺ�������������1961�����������U������1964��������Ҏģ���������e��ʩ������1976�����������������°���֧Ԯ������28헷��ķ��ɣ���Ҏ�����w������Ҟĺ�Σ�C����C�����������������˱��^�ƌW�ľޞ��L�U��ɢ�C�ƣ�������헾ޞ��L�U���ϻ��������������M�Ї���O�ܣ������U��˾�r�����~����IJ��ֽo���a�������֓����U��˾���L�U���鱣�U��˾�ṩ�ٱ��U�������Ӵ��ڷ��ĺͱO�yϵ�y�ȹ���Ʒ�ϵ�Ͷ�룬�ӏ���ǰ�A�����������L�U��ɢ�ڞ�ǰ�����Ç��H�l�_���ٱ��U�Ј�����ɢ�L�U�����ĺ��L�U����H�Ј��D�ƣ��l�оޞı��U��ȯ�������Y���Ј�����ɢ�L�U���Ƴ���Ȼ�ĺ���������Ʒ����ĺ�ָ����؛��������؛�Ј���ɢ�L�U���ھޞı��U�ƶȵĽ������棬����Ȼ�ĺ����U�M�������a�N��������ȫ�ޞı��U�����ƶȣ�Ҏ���ޞı��U�鏊���U�N��ͬ�r������Ȼ�ĺ����U����ؔ���a�N�����ޞı��U��һ���̘I�Ա��U�I���з��x���������������Ա��U�I�Ձ����I����������ȡ��N��ʽ�o�����߷��֡������U�r���ѽ�ռ���ĺ��pʧ������������λ���ڷ֓��ޞēpʧ����������؟�η���l�]�˾����á���Ҋ������W�ߵ��о����c����ͨ�^����Σ�C�������о��������������wϵ���ľȞĵ�Ч�ʣ�������I�Ȳ����ġ��Ȟĺ͞ĺ��ؽ��Ⱦ��wؔ�Ն��}�^���漰��Ҳ�]��������Č��}�о�������ϵ�^�����о���I�Ȳ���Ȼ�ĺ�ؔ�Ն��}߀����

��������Ȼ�ĺ�����������о���������ɞ���ȌW�ߵ��о����c���о��I�����ھȞ��Y��I���C�ƺ͞ĺ������pʧ�u���ɂ����档�҇�Ŀǰ�ĺ��Y��ĻI���C����Ҫ������ؔ���ܿ�����Y����ʽ�����a�䡣�Ȟ��Y��ā�Դ������Ҫ��������ؔ���ܿ���U���r���ȞĻ����y���J��͇������ٛ�ȣ���ɿɣ�1996�����ޞ��Cȯ�İl������Ȟ��Y����Դ��һ�N�Lԇ��������2002���n���ۡ�ꐽ��A��2003�������ȌW�ߏ�ˮ���ĺ������|�ĺ�������ĺ����r��ĺ��Ȳ�ͬ�Č����ҕ��̽ӑ�ˌ��ĺ������u����ԭ�t�ͷ��������؏�؛��Ӌ���c��؛��Ӌ����Y�ϲ���؛��Ӌ��������ԭ�t���l��������Y�a�rֵ�u�������YԴ�rֵ���㷨�������A��2003�������Mһ���������YԴ�rֵ��Փ�Č��棬������u���ĺ���ɵ��ˆT�����rֵ�pʧ�ķ�����ģ�ͣ��ڑc�|��2004�����ڌ��r��ĺ������u�����֞��A�u���������u�����ĺ��ۙ�u�����p��Ч���u���ķN��͵Ļ��A�ϣ���������1998�������r��ĺ��Ğ�ǰ�����С��ĺ�������ͬ�A�Σ��OӋ��һ���r��ĺ������u��ָ�ˡ����⣬���ȌW��߀���ĺ��L�U�đ������ĺ��Y����a���C�ƺ;ȞĿ��Ӌ����һ����̽ӑ�������Ľ����lչ��Փģ�͘�����ҕ������˞ĺ��L�U��С��Ŀ�˺ͺ���;�����ΐ�ƽ��2002�����Ľ�������ĺ��Y���a���C�Ƶ���Ҫ�Գ��l̽ӑ�˽����҇�����ʽ�Y�ϵĞĺ��Y���a���C�ƣ���焂���ʢ��2007�����ľȞ����Y������ҕ������˾Ȟ����Y��Ӌ��Ҫ�c���ɴ˿�Ҋ��Ŀǰ���ȌW�ߌ���Ȼ�ĺ��������}���о���Ҫ�����ڞĺ��������Y��I���̓rֵ�u����������I�ĺ�ؔ�Ն��}���о�ֻ�������P�īI�����ǿ�Ҋ��ȱ��ϵ�y�Ժ�Ҏ���ԡ�

���������о���I��Ȼ�ĺ�ؔ�յı�Ҫ�Ժ;o����

�����҇�����������Ȼ�ĺ��l�l�ć���֮һ�����yӋ��������1/3����Ȼ�ĺ��l�����Ї����@�N��r��������҇����F���Ȟ�ͻ����ÿ����ĺ����ֱ�ӽ����pʧ��ǧ�|Ԫ���Ї����Ҝp��ί�T���k���ҡ����������Ҝp�����Ĺ�����2007���Ї�“ʮ����Ȼ�ĺ��¼�”�������҇��ஔһ���ֵ^��2007�궼�����˲�ͬ��͡���ͬ�̶ȵ���Ȼ�ĺ����u�������ġ���ġ������_�L�����ױ��ꡢ���Lѩ���L������m���ݣ����@�̶̵�һ���У���Ȼ�ĺ�ϯ���������^���|���^���A���^���Ϸ���ʡ�Լ����������ؑc���Ĵ������ϡ����ϵ��S�����Гpʧ�K�ء�2008��1�£��҇����ϲ��^ӭ����50��һ�����ش��Lѩ��ͣˮ��늣�����ͨ���裬ú����ȫ���o����ֱ�ӽ����pʧ���_5 000�|Ԫ����š��^ѩ��֮����������Ă��£��҇��Ĵ�ʡ�봨�h�l����8.0������𣬰�ʡ���ܵ��������˔����^69 000�ˣ�ʧۙ18 000���ˣ���������80���f�g����ˮ���������ͨ��ͨӍȫ���Д࣬���࣬����������ؔ�a���������ą^��I�İlչ�e���S�D���봨�����|�����F�ڝh��悵�һ����˾80%�ďS���������ܓp��1 000�������˱���������ֱ�ӽ����pʧ50���|Ԫ���������Ĵ�ʡ���ΘIҲ����˾�_����ȫʡ�H���ΘI�������l���ēpʧ�ͳ��^600�|Ԫ��������ȫ�yӋ���@�δ������ɵĽ����pʧ���_10 000�|Ԫ֮�ޡ��l���l���ĸ����Ȼ�ĺ����Hֱ�����{�������������ؔ�a��ȫ��Ҳ����I������Ͱlչ���ɇ������{����Ȼ�ĺ��ѽ�����ǰ��С�����¼���u��׃�ɞ���I�h���ij��B���O����،�����I���L�U߅�磬��������I���L�U�ȼ����҇���I���ֱ���@һ�h����׃�������L�U���R������������I���ԣ�����Ч�ؑ�����Ȼ�ĺ�����I�����IJ���Ӱ푡���I�LJ�������Ҫ�^���A������Iؔ�չ���t����I�ĺ��ĽM�ɲ��֣��Y����Ȼ�ĺ��о���I��ؔ�Ն��}���ИO����Ҫ�ĬF�����x�����ڴˣ�����ϵ�y�ƌW����I��Ȼ�ĺ�ؔ����Փ�wϵ������ָ����֧����I��Ȼ�ĺ�ؔ�չ��팍�`�����Hʮ�ֱ�Ҫ�������΄��D�ޡ��r�g�o�ȡ�

����������I��Ȼ�ĺ�ؔ���о�����Ҫ����

������һ����I��Ȼ�ĺ�ؔ�յ���Փ�wϵ

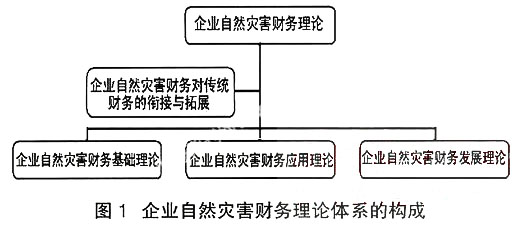

������I��Ȼ�ĺ�ؔ�Ց������f�������y��Iؔ�յ�㕽��c��չ������Ȼ�ĺ��l���l���ɞ���I�h�����B����r�£���Ȼ�ĺ��L�U����ֱ�Ӵ�������I��Ȼ�ĺ�ؔ�չ�������I��Ȼ�ĺ�ؔ����Փ�ڃ��ݘ����ϰ�����I��Ȼ�ĺ�ؔ�ջ��A��Փ����I��Ȼ�ĺ�ؔ�Ց�����Փ�Լ���I��Ȼ�ĺ�ؔ�հlչ��Փ����D1��ʾ��

����

����1.��I��Ȼ�ĺ�ؔ�յ����c����I��Ȼ�ĺ�ؔ���c���yؔ�յą^�e���ȱ��F����ؔ�h���ľ�׃����I��Ȼ�ĺ�ؔ���о���I��ć����ܓp�l������ͣ�a���ͣ�a��B�µ�����ؔ�Ն��}����Ҫ�������ľȞ��c�ĺ�֏��ؽ������Y��ĻI����ʹ���c�O�܆��}������ȫ�����c���T�Ե����c����α��F��Ҫ؞�����˞鱾�������Ч������BЧ��������λ��ԭ�t�ϣ�Ҫ�ѱ��o��I��������ȫ�͜p����Iؔ�a�pʧ�����һλ���΄Ձ�ץ���ڴ˻��A���M�����a�Ծȣ��@ȡһ���Ľ���Ч�档

����2.��Ȼ�ĺ�ؔ�յĻ��A��Փ�о�����Ȼ�ĺ�ؔ�ջ��A��Փ�ǽ�����Ȼ�ĺ�ؔ�Ց�����Փ����Ȼ�ĺ�ؔ�հlչ��Փ�Ļ��A����Ȼ�ĺ�ؔ�յĻ��A��Փ�о���Ҫ��������I��Ȼ�ĺ�ؔ�չ����h������Ȼ�ĺ�ؔ�ռ��O����Ȼ�ĺ�ؔ��Ŀ�ˡ���Ȼ�ĺ�ؔ�Ռ�����Ȼ�ĺ�ؔ���L�U����Ȼ�ĺ�ؔ�Ց��ԡ���Ȼ�ĺ�ؔ��Ͷ���Y����Ȼ�ĺ�ؔ���{�ء���Ȼ�ĺ�ؔ�ՙC�ƵȻ�����Փ���}�����У���Ȼ�ĺ�ؔ�ՙC���Ǻ��ĺͼ~�������������Ğĺ�ؔ����Ҫ���ЙCϵ��������I����Ȼ�ĺ�ؔ�ՙC�ư����ĺ�ؔ���A���C�ơ��ĺ�ؔ�Ց����C�ƺ͞ĺ�ؔ���a���C���Լ����N�ĺ�ؔ�ՙC�Ƶ��{�ؙC������ͬ�ĺ�ؔ�ՙC�Ƶąf�{���\�D�ȡ�

����3.��Ȼ�ĺ�ؔ�յđ�����Փ�о�����Ȼ�ĺ�ؔ�Ց�����Փ�о���Ҫ��������Ȼ�ĺ��c��I�xַ��������Ȼ�ĺ�ؔ���w�ƽ��O����I��Ȼ�ĺ�ؔ�ՙC�Ƶ��O�����\�С���Ȼ�ĺ��������ȡ�ͱO��ʹ�á���Ȼ�ĺ�ؔ���L�U�O�y����Ȼ�ĺ��pʧ�u������I�Ȳ��pʧ�u���ͻ��ڮa�I朵ēpʧ�u��������Ȼ�ĺ����Ն��}����Ȼ�ĺ�ؔ�ձ��U���ޞ��Cȯ�l�С���Ȼ�ĺ��������ڮaƷ���L�U�Y�a�Cȯ�����ĺ��ؽ�ؔ�Ն��}���Ǟ���I�����؟���c��ٛЧ���Լ���I�ĺ�ؔ�Ց����{���ȡ�

����4.��Ȼ�ĺ�ؔ�յİlչ��Փ�о�����Ȼ�ĺ����҇���Iؔ�չ����h������Ҫ�M�ɲ��֣��_չ��Ȼ�ĺ�ؔ�յİlչ��Փ�о�����ʮ����Ҫ�ĬF�����x���б�Ҫ����Ȼ�ĺ�ؔ�պͿɳ��m�lչؔ�ա��h��ؔ�ա����؟��ؔ�ա��˱�ؔ�ա�����ؔ�ա�����ؔ�ա��L�Uؔ�ա��Y���Ј�ؔ�յ�ϵ���������о��������}�j����ͨ���P�W��֮�g���о�·������lչ��I��Ȼ�ĺ�ؔ����Փ�c���`�ṩ�µ��о�ҕ�Ǻ��о����������M�҇���Ȼ�ĺ�ؔ�ՌW�Ƶ��γ��c�lչ��

������������I��Ȼ�ĺ�ؔ�յĹ����wϵ

�����҇��F�A����I��Ȼ�ĺ�ؔ�չ���߀̎���l�������A�Σ�ȱ�����H�������S�����}����Ҫ���F����I��Ȼ�ĺ�ؔ���L�U���R��������I��Ȼ�ĺ�ؔ���L�U�����ֶ������I�ĺ��pʧ�A����Ͷ�Y�Ŀ�A��ȱλ����I���Ŀ����Y������C�Ʋ���ȫ���ĺ��ؽ�ؔ�չ���ȱ���ƌW�Ժ�ϵ�y�Եȡ���Ҫ�ӿ����M��I��Ȼ�ĺ�ؔ�ս��O��������I����Ȼ�ĺ��L�U�������R���������M����Ȼ�ĺ��L�U�������g���γ���I���Ŀ��ľȞ��Y���LЧ�C�ơ�

����1.��I��Ȼ�ĺ�ؔ���L�U�c��I�O����

������Ȼ�ĺ�ؔ���L�U��һ���l����Ȼ�ĺ����ܞ���I���������a���I��ӱ،��ܵ�����Ӱ푣������A����̎�ò������O���ܽo��I������֮�ģ�ʹ���ʧ�ɳ��m�lչ������������I�ĺ�ؔ�Ն��}���Ʈa����ؔ�Ն��}�D������ˣ���횽�����ȫ��Ȼ�ĺ��l��ǰ���l���^�����Լ��l�����ؔ�ՙC�ƣ�ʹ��Iؔ��ϵ�y�ڿ��ġ����ġ��Ȟĺ͞ĺ��ؽ����܉�l�]���е����ã�����ԭ���ĺ��������ĺ��������ĺ����p����Ȼ�ĺ�����I�������a���I��ӎ����ě_�����P�߽��h��ȫ�������ȳ����yһ����Ȼ�ĺ��A�����ġ�Ŀǰ���҇������Ȼ�ĺ��A�����`���ڲ�ͬ�������C����������ͬһ�����Ȼ�ĺ�����̽�y���u�����������A��ȹ���Ҳ���w���ɲ��T���ܣ��@�N�ƶȰ���ʹ�ø��C���������Tȱ������Ȼ�ĺ���ȫ�桢ϵ�y���գ�����A����Ч�ʵĵ��¡����H�ϣ���Ȼ�ĺ��l���кܶ����ף��������|����������ȷ��棬�C���Ͳ��T�l�K�ָ�����YԴ�����Ϻ̓������ã�Ҳ�o��I�ĺ�ؔ���L�U�A���������y����I�ĺ�ؔ���L�U�A�������ڇ�����Ȼ�ĺ��A��ϵ�y�Ļ��A�ϣ�����ȫ���yһ�Ğĺ��A�����ģ���Iؔ��ϵ�y���Ը����ĺ��A�������w�r�g�������L�ڡ����ڡ����ڡ����ڣ��Ϳ��g������ȫ�����^��ʡ�������ݵȣ�������ͬ�ķ�������Ҏ�ܻ���Iؔ���L�U�����ң�����I�漰����I���Pϵ�r��߀���Pע�������һ�^�Ğĺ��A���_�������Ȼ�ĺ��L�U朣��������Hؔ���L�U����ˮƽ��

������I�O���r�ĵ�ַ�x��������ȫ���ĺ��A�������ṩ�ĸ��^�ĺ��A����Ϣ�M�����_�Q�ߣ��M���ܱ��_�،Ӕ��ю��͞ĺ��l�l�^�����ԣ����_����I�xַ����I������Ȼ�ĺ�ؔ���L�U��һ�N��ʼͶ�Y���ԡ��봨�����ʹ�|����݆�C����˾�pʧ�K�أ���I�������֛]����ҕ�h��̎�ڵ�����ю����L�ڃȌ����l�������@һ�L���A����Ϣ����I�xַʧ�`����K�o��I��ɾ�Ͷ�Y�pʧ�����ԣ��Y�Ϟĺ�ؔ���L�U�A���������_����I�xַ�Q����ʮ�ֱ�Ҫ�ġ�

����2.��I��Ȼ�ĺ��pʧ�A���cͶ�Y�Ŀ�A�㡣

������I��Ȼ�ĺ��pʧ�A��Ҫ����I��회����I�h���������N�����L�U�M�ЄӑB�ġ�ȫ�̵ıO�y���l�]ؔ��ϵ�y���A�y����ǰ���ƹ��ܣ���Ҫ�������˞鱾����I�����OʩͶ�Y�Ŀ�A���Լ��ߏ��ȿ��ĵ����a�������c�OʩͶ�Y�A�㡣��I���S֮���������؞�����˞鱾�ľ��������������ȫ�����w����������Ҫλ�ã����Pϵ��������ȫ�ďS������������������c���a�Oʩ��Ͷ�YҪ���ȿ��]������ĵ��Y����Ҫ���ԛQ�m��ֻ�����a��ҕ��������ȫ���e�`�^���Σ��ھ��ƺ͈���Ͷ�Y�Ŀ�A��r��Ҫ�����������P�ķ��ɷ�Ҏ�M����Ͷ�ˡ�ʩ������ُ���O������ա���Ӌ�ȣ��������؇��Ҽ��ط����O�ĿҎ�������C��������Oʩ��ʩ���|�������O���C�����������̵��˾ӭh�������a�h������I��ԓ�e�O�Г����@һ���؟�Σ�ͬ�r���@Ҳ�nj��F�佛���ɳ��m�lչ�ı�Ҫǰ�ᡣ

����3.��I��Ȼ�ĺ������C���ؘ�——������I��Ȼ�ĺ��a

������������O�á�

������1����I��Ȼ�ĺ��a��������γəC�ơ����F���ƶ�Ҏ��������ؔ���O�����ش��ش���Ȼ�ĺ��ȝ��a���M�͵ط�����ؔ���O������Ȼ�ĺ��ȝ��I�M���ڽ�Q����ԡ�����ס�͓��ȡ��D�ơ����á��β����M�ã��Լ���Ҏ���O���Č��þȞ����Y�����Y�𣬲�δ���ܞ���I�����M�Ќ��TҎ�����҇���I��Ȼ�ĺ������Y��ā�Դ�����^���һ����Ҫ������I�����Y��ؔ���ܿ�Ͷ��՜p�⣬���H���Ԯ������������������I��Ȼ�ĺ������Y������ռ�ı����^�ͣ�ȱ�ٞĺ����U�U�N���܉�ֿ��ش��L�U�Ľ����ƶȺͽ��ڹ���߀�]���γɡ��挦�ش��ش���Ȼ�ĺ����H�H������I�����Y��һ�㲻�ܽ�Q���}���������ܵ�ؔ���ܿ����I�H�����ٔ����д�����I�������ܞ���I���ò����гГ���Ȼ�ĺ���������Ҫ�pʧ����ˣ�����Mһ����չ���S����I��Ȼ�ĺ��a������ā�Դ���������ȣ��ɿ��]���b�҇��O�ý�ͨ���Ʊ��U�U�N�Ľ�������I��Ȼ�ĺ��a���������O��I���ķ��ľȞď��Ʊ��U�U�N����“�ď��U”���÷�Ҏ��ʽҎ������Iÿ�갴һ�����U�M��������籣���T�Ͻ��ĺ����U�M������ؔ����헱O���c�ܸ�ʹ�ã��γɿ��ķ��ľȞ��LЧ�Y��ā�Դ����Σ��������M����һ�����@�ش���Ȼ�ĺ��ı��U�wϵ����Ŀǰ���U��˾�o���Г����L�U��ɢ��ֱ����˾���ٱ���˾�����H�ٱ��U��˾���Y�����Y���Y�a�Cȯ���Ј������Һ͵ط�ؔ���ȸ������c������e�O�_�l������ʽ����I��Ȼ�ĺ������ֶΡ����磬�l�оޞĂ�ȯ���c�ĸ�����Ʊ���ṩ��I��Ȼ�ĺ��������J��_�l��Ȼ�ĺ����������aƷ�ȣ�����δ��ֵ��Ŭ���ķ����ɴ����γ�����I�����ڱ��U�C�����������������ȶλ�����ӴΡ�����ʽ���Ƀȵ��ͬ���Y�����w����������C�ƣ���Ч�ؾ�������������ؔ���������ڸ��V������������Ͻo��ą^��I�T����������a�Ը���Ч�ľ���������ȵp�ٞĺ��pʧ���P�߽��h��������°l�ġ�����Ժ�P��֧���봨����ĺ�֏��ؽ����ߴ�ʩ����Ҋ���Ļ��A�ϣ��ƶ��m�ϸ��N�ĺ��l�������I�ĺ�֏��ؽ����ƶ�Ҏ����

������2����I��Ȼ�ĺ��a������ıO���C�ơ��H����I��Ȼ�ĺ��a�������γəC��߀����߀��횽�������ȫ��I��Ȼ�ĺ��a������ıO���C�ơ���Ȼ�ĺ��a��������γəC�Ʒ�ӳ��I��Ȼ�ĺ��a������ā�Դ��ȡ�ã���Ȼ�ĺ��a������ıO���C�Ƅt����I��Ȼ�ĺ��a��������ճ�������ʹ�����Ҫ��ּ�������I��Ȼ�ĺ��a�������ʹ��Ч�ʺ�Ч�������Y�������ʹ���^���У�����ؔ�����T֮�g��ؔ�����T�c��I֮�g�����U��˾�c��I֮�g�Լ��y���c��I֮�g������ί�д����Pϵ���b��ί���˺ʹ���������Ŀ�˵IJ�һ���ԣ���I��Ȼ�ĺ��a������ĸ������������װl�������L�U�������x���О飬��Ϣ�����Q�ďV�����ںͷ��ɷ�Ҏ���ƶ�ȱλ���ӔU�����@һ�L�U����ˣ��б�Ҫ������ȫ��I��Ȼ�ĺ��a������O���C�ƣ���ְl�]�A�㡢��Ӌ����Ӌ��ؔ���ȱO�����w���ܣ����ܞ���I�a���������a���~���Լ�ʹ���^���M�бO�����b���҇������|韞ĺ��l�l�Č��H��r���P�߽��h���Ҍ�Ӌ�������I�ĺ��a��������Ӌ̎��ֱ��������I��Ȼ�ĺ�����ıO���ܣ����r�ڌ�Ӌ�����аl����I��Ȼ�ĺ��a����������U��ʹ�úͽY����r���Ž^؝�ۡ�Ų�á������ȸ����О顣���⣬߀���e�O�l�����������ý�w�ıO������������I��Ȼ�ĺ��a������ĺ�������Чʹ�Ä������íh����

����4.�ӏ���I�ĺ��ؽ�ؔ�չ�����

������1�����ڮa�I朵Ğĺ�pʧ�u�������ܞ���I�ĺ�pʧ�M�Ќ��I����ϵ�y���u������I��Ȼ�ĺ�ؔ�չ�����һ���Ҫ���ݣ�Ҳ�Ǵ_����I����a���������a���~�ȵ�ֱ���������P�߽��h�M�������_�lһ����I��Ȼ�ĺ��pʧ�u����Ϣϵ�y���Y����I��̎�Įa�I朣����ܞ���Iֱ�ӽ����pʧ���g�ӽ����pʧ�M�п��^���C�ϡ�ȫ����u��������I�ĺ��ؽ��ṩ��������2��������I�ĺ��ؽ��Y��ĻI���C�ơ�ͨ�^��I��Ȼ�ĺ��a�����𡢱��U���y�С��Cȯ���ǠI���ԽM���Լ������ٛ�ȶ�����������Q�ؽ��Y��ĻI�����}���ĺ��ؽ��Y��I����횳�ֿ��]�Ƿ��ؽ������g���������Ȇ��}����������������Oʩ�Ŀ�����������3��������I�ĺ��ؽ��Y��Ͷ�Y�C�ơ��_���ܞ���I�֏����a��ָ��˼���Ŀ���΄գ��ĺ��ؽ�Ͷ�Y��횳�ֿ��]�Ƿ��ؽ����{���a�I�Y����Ҫ�֏��ؽ�Ҫ�����c���ߘ˜ʡ���ˮƽ���M��lչѭ�h�����c�p�ŵ�Ͷ�Y��Ҫ���ԛQ��̭���ܺġ�����Ⱦ�c�����χ��Үa�I���ߺͲ��߂䰲ȫ���a�����a�ܣ�ʹ��I���gˮƽ��һ�����_�A����4����I�ĺ��ؽ��Y��O���C�ơ�������ȫ��I�����Y��ʹ�ù����w�ƣ��ӏ����Ҍ�Ӌ��ؔ�����o�z���O�졢��I�Ȳ���Ӌ��ý�w�������ľC�ϱO�����á�

����5.�Ǟ���I���؟���c����Ч����

������1���Ǟ���I���c��؟�Ρ�������I��ؓ�����н���؟�κ����؟�ε��p��ʹ�����ṩ���ա��͘I�ͮaƷ����I������е�����x�˜ʡ����⣬߀���ڴ_������x�˜�����Ч��ɵĻ��A�Ϸe�O�Г���I���؟�Ρ���I���؟�Σ�Corporate Social Responsibility�����QCSR���Ǯ�����I��ȫ���M���Пo���رܵ�ʹ��������һ�N���H�ձ��Jͬ�����Ҫ����I�ڄ�����������ɖ|����ؓ؟��ͬ�r��߀Ҫ�Г������M�ߡ��T������^���h���ȵ����؟�Ρ��S����I��Ҏģ���a��ʽ�IJ��ú��I���İlչ����I�����a���I��ӌ���������h���a�����Ӱ푣�ʧ�I��ؚ�F����Ⱦ�������������}���c��I�Ľ��������һ���P����I�푪ͨ�^�������؟�팦�˼����ޏͺ��a�����������؟������I���F�ɳ��m�lչ�Ļ��A��Ҳ�ǘ������C����ı�Ҫǰ�ᡣ���µĭh���£��Ǟ���IҪ��߸������������C����Ͱlչ�������ҕ���؟�ε����С��ھ����Ȼ�ĺ���ǰ���Ǟ���I�څ��c�c�ġ����M���C������O��ؓ�в�����ж�����؟�Ρ�

������2���Ǟ���I�ľ���Ч���о����Ǟ���I�����������ܞČ��������ṩ����Ԯ��������Ԯ�������������������^�ϵ�֧�֡�����ͳ��Z�����҇������؟�ο���ҕ��“��I������������P�ߵ������|����ؕ�I�ڿɳ��m�lչ��һ�N���Z”�������y�У�2003�������{��I�����؟���ǘ�����I�c������C�Pϵ�Ļ���˼�롣�Ǟ���I�e�OͶ�뵽�c�Ļ������Ը�Ⲣ���H�������؟�ε���ֱ���w�F����ô���Ǟ���I�ľ����О�����ٕ�����������������I�h�����γɷe�O�ĵ����Y���ȷe�OЧ������Kͨ�^������I�c�������P�ߵ��Pϵ�팍�F�Ǟ���I�Ľ����ɳ��m�lչ���Ǟ���I�����ض��ľ����О飬��ij�N���x���v��һ���ش�đ���Ͷ�Y��������һ�N������������Pϵ�ďV��߄���������߷Ǟ���I�ڇ������֪���ȡ��U���Ј��N�۷��~��������I�rֵ������Ҫ�����á�

��������Ҫ�����īI��

������1�� ���ر����̾�ƽ. ��˾ؔ��Σ�CՓ��M�� .���������A��W�����磬2005.

������2�� ���h.�lչؔ�Ց����о���M�� .�������Ї����������磬2006.

������3�� �ΐ�ƽ.�������_�l�еĭh���ĺ����}���䌦�ߣ�J�� .�Ї�ܛ�ƌW�� 2000����6��.

������4�� ����.�ޞ��L�U��ȯ�����ڱ��U��˾�L�U�����еđ��ã�J�� .��������c������2002����2��.

������5�� �n���ۣ�ꐽ��A. �ޞ��L�U�Cȯ���aƷ�Ķ��r���}��J�� .���U�о���2003����12��.

������6�� ������.�r��ĺ������u��ָ��ϵ�y�c��ֵ���g��J�� .����ؔ����W�W��1998����10��.

������7�� �ڑc�|.�ĺ�����ˆT�����rֵ�pʧ���u����J�� .���Ĝp�Ĺ��̌W��2004����6��.

������8�� �ڑc�|����s��. �ĺ������pʧ�u����Փ�c����̽ӑ��J�� .�ĺ��W��1996����11��.

������9�� �ڑc�|����s��. ԇՓͻ�l����Ȼ�ĺ��ĺ��pʧ�u�������c�cԭ�t��J�� .��Ȼ�ĺ��W��1995����4��.

������10�� ������ͬ. �Ї���Į���ĺ��Ľ����pʧ�u����J�� .�Ї��˿ڡ��YԴ�c�h����1996����6��.

������11�� �����A.���|�ĺ��ܞ��w�rֵ������J�� .ɽ���yӋ��2003����3��.

������12�� ��焂���ʢ. �����҇�����ĺ��Y���a���C�Ƶ�˼����J��.�Ї������ӑB��2007����2��.

������13�� �����x����. ����ȞĿ������톖�}���J�� .�Ї���Ӌ��2004����14��.

������14�� OECD. Insurance and Financial Market Issues Related to the Management of Large-Scale Disasters�� Financial Market Trends�� No. 86�� March 2004.

������15�� GAO. Financial Market Preparedness Improvements Made�� but More Action Needed to Prepare for Wide-Scale Disasters�� September 2004.

������16�� Armed Forces Comptroller. Financial Management in Support of Natural Disasters�� Richard Flores�� CDFM. Spring 2006.

������17�� Edward J.Kane. Using Disaster Planning to Optimize Expenditures on Financial Safety Net. AJE: September 2001�� vol.29��no.3.

������18�� Joanna Syroka�� Richard Wilcox. Rethinking International Disaster Aid Finance�� Journal of International Affairs. Spring/Summer 2006. vol. 59. no. 2.

������19�� Judith Stoner Halpern and Mary W. Chaffee. Disaster Management and Response. Nursing Clinics of North America�� September 2005��

�W�����x��һվʽ��Q��һ��һ�o��ֱ���ύ�����Ԕ��>>

ϵ�y�����B��Ӌ˼�S���þ͘I��C��ӖЧ������Ԕ��>>

ͨ������ӵ���Ч�ݏ������ڕx�����¸�н����Ԕ��>>

����Ԓ�_�ˡ�������Ů���L�v��2017�°���I���ö���������и����c�аl�M��Щ����

��ӕr�g��2018��1��25�ա���2018��2��8��

������|���ھ�̽ӑ