2009-04-15 13:44����Դ������ �����A

������ժҪ�������Pע2006���һ�����й�˾���ɏ�ؔ�Ո��������F�����f��Ӌ�ʄtӋ�����A��ͬ�ĽǶȳ��l�������˳��F�ɖ|�����ă���ԭ���u�r���ʄt���ʃrֵӋ�����A�����M�ԣ�ͬ�rָ�����䲻��֮̎��

����ؔ�Ո������СͶ�Y���˽����й�˾ؔ�ՠ�r����Ҫ;����ͨ�^ؔ�Ո������¶�����й�˾��Ͷ�Y��չ�F������ĩؔ�ՠ�r�Լ�һ����Ľ��I�ɹ���Ͷ�Y�߄t�������й�˾��ؔ�Ո����r�Q����Ͷ�Y�Q�ߣ��Q���Ƿ��^�m�������Ʊ���Ƿ��ڸ������й�˾֮�g�D���Y��

����2006��2��15�գ�ؔ�����l���˰���1헻����ʄt��38헾��w�ʄt�ڃȵ��µ�һ������I��Ӌ�ʄt�wϵ���S���ʄt�İl�����������ͬ�r�l�����P���������й�˾2006����Ȉ�湤����֪ͨ����Ҫ���҇����й�˾����¶2006��ȵ�ؔ�Օ�Ӌ���r�����HҪ�����f�ĕ�Ӌ�ʄt��¶��ؔ����Ϣ������Ҫ�Y������I��Ӌ�ʄt��Ҏ��������I�����c����2006�����ȫ�ĵĹ����ӑՓ�c����——����˾δ���lչ��չ�����֣�Ԕ����������¶��������I��Ӌ�ʄt��˾���ܰl���ĕ�Ӌ���ߣ���Ӌ��Ӌ׃�����䌦��˾��ؔ�ՠ�r�ͽ��I�ɹ����P���e��Ͷ�Y�����P�ĵ���“�ɖ|����”�@һ�K���@�ͳ��F��һ�����й�˾���ɏ�ؔ�Ո���ĬF��

�����S��2006������һһ������P�߰l�F���еĹ�˾�������f��ͬ��Ӌ�ʄt���Ƶĕ�Ӌ�����ӳ�Ĺɖ|�����������еĹ�˾�s������֮�e����1���ǎׂ���ͬ�Č�����

����

������Ȼ��ͬ�ĽY��ʹͶ�Y���ڛQ���^���������ɻ���ˣ�Ū�����f��Ӌ�ʄt�IJ���ڣ������_����֮��Ͷ�Y�߁��f�����P��Ҫ�ġ�

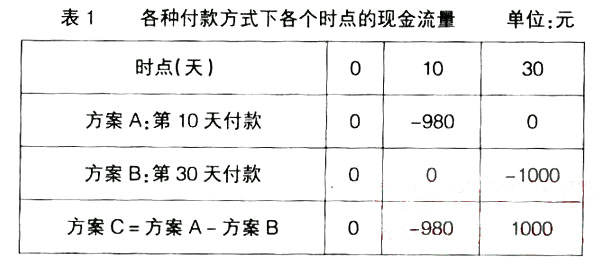

����һ�����f�ʄt�¹ɖ|�����ĸ�Դ——��ͬ��ԭ�t

����һ����f������ͬһ�����й�˾����2006��12��31�������е��Y�a�cؓ���Ǵ_���ģ���ô�����Y�a�pȥؓ�����õ��Ĺɖ|����Ҳ�����Ǵ_���ġ��F�ڵ���r�ǣ������f�ɂ���Ӌ�ʄt���ƵĈ���a���˲�ͬ��ԭ��o�����ڃɂ��ʄt��Ӌ����˾���Y�a��ؓ���c�����ߙ���r����ѭ��ԭ�t��ͬ��

�����f��Ӌ�ʄt�ľ����ǚvʷ�ɱ�ԭ�t����Ӌ�vʷ�ɱ�ԭ�tָ��I�ĸ��N�Y�a������ȡ�û�ُ���r�l���Č��H�ɱ��M�к��㡣���^���H�ɱ�������ȡ�û�����ij�ؔ�a���Y�r�����H֧���ĬF��������ȃr����H�ɱ�����ԭ�tҪ����I�Y�a��ؓ���������ߙ�����Ŀ��Ӌ���������ڽ����I�յČ��H���׃r���ɱ����������]�S���Ј��r��׃�ӵ�Ӱ푡�

������Ӌ�ʄt�t�Թ��ʃrֵ����ġ��҇�����I��Ӌ�ʄt�������ʃrֵ�Ķ��x�ǣ��ڹ�ƽ��������Ϥ��r���p����Ը�M���Y�a���Q��ؓ���僔�Ľ��~�����ʃrֵ�ı��|��һ�N�����Ј���Ϣ���u�r�����Ј������������ض����w���Y�a��ؓ���rֵ���J��������������c����Ϥ��r���p���ڹ�ƽ�������γɵġ�����ƽ������ָ�]���P�ĸ����ڹ��_�Ј������M�еĽ��ס����ʃrֵ��һ���F�r�ġ������Ј������{���_����ƽ�ărֵ�ΑB��

�������f��Ӌ�ʄt����ѭ��Ӌ�����A�IJ�ͬ�����nj��µó���ͬ�ɖ|�����ԭ�����ڡ�

���������ʄt���ʃrֵӋ��֮���M��

����������������f�ʄt���ڹ��е�ȱ�ݣ������Ͻ����h���İlչ��������ô����Ӌ�ʄtҲ�͛]�Юa���ı�Ҫ���ˡ���Ҋ���c�f��Ӌ�ʄt��ȣ��ʄt���M��֮̎�����M��֮̎���ּ����w�F���乫�ʃrֵӋ�������c֮�ϣ��ɚw�{�����ׂ����档

������һ���Q��������

�������f�ʄt�£���ѭ���ǚvʷ�ɱ�ԭ�t����ӳ�����Y�aُ�Õr�ărֵ�����ҟo����ӳδ���F���û�pʧ����Ͷ�Y��Ŀǰ�ěQ���Ǜ]�ж�����x�ġ�

����Ȼ�������й�˾��Ͷ�Y��������ϣ���˽�����Y�aĿǰ���挍�rֵ�����ǚvʷ�ɱ������ʃrֵ�������܉෴ӳ�F����׃���˵��Y�a�rֵ���S�o��I�Č������a��������ӳ��I���挍���棬���@��Ͷ�Y�߸��Q�l������r�r����׃�ӵĕr�������ʃrֵӋ���ڛQ���ϸ����Ќ����ԡ�

�������������������ԭ�t

�����f��Ӌ�ʄt�µ�ؔ�Ո�挦�����Ј��r����A�ڃr��l��׃�����µ��Y�a�������治��_�J���@�N�����mȻ����֔����ԭ�t��Ҫ�������ˬF��������е����昋��δ���w��I�ڕ�Ӌ���g��ȫ�����棬�s�_�J�˿��ܰl����ȫ���pʧ�������c�M�Û]����ȡ�

�������ù��ʃrֵӋ�����@�N�F��Ϳɵõ��ܺõĽ�Q���ڹ��ʃrֵӋ���£������ǬF�r�����c�����ʃrֵӋ��ijɱ��M����ȵĽY������������w�F���ԭ�t��

�����������m�������h����׃��

�������ʃrֵ�ij��F�m���F����ӋӋ���ԃrֵȡ�����yӋ�����{�ɱ���څ�ݡ�

������̎���o�B�Ľ����h���r�����Úvʷ�ɱ�Ӌ�����A�����^�ʴ_�ش_����I�a���еı�ֵ����ֵ���֡����Ǯ�̎��׃�ӵĽ����h���У���I�������͓��е���һ�N���a��������δ���F���������������˕r���Y�aӋ�����Ծ��б�Ҫ�ɚvʷ�ɱ��D���ʃrֵ��

����20���o�����ԁ����S��֪�R�����˳����d�������������څ���ҡ��L�U�Ͳ��_���ԵļӴ����o���Y�a���������ڹ��ߵ�ܛ�Y�a���F���vʷ�ɱ�Ӌ�����Ե����P��ȱ��Խ��Խͻ�������rֵӋ�������ǹ��ʃrֵӋ���t�ɞ��܉�M���˂���Ϣ����������P��Ӌ�����ԡ���ˣ��F����ӋӋ����u�ԃrֵȡ�����y��Ӌ�����{�ijɱ������ʃrֵӋ�������m����������������lչ����ӋӋ���lչ�Ěvʷ������

�������ģ��c���H�T����܉

�������ʃrֵӋ��ģʽ�LJ��H��Ӌ�ʄtҪ����õ�Ӌ��ģʽ��Ҳ��Ӣ�������������ձ���õ�Ӌ��ģʽ���ʄt���빫�ʃrֵӋ��ģʽ���҇���Ӌ�ʄt�c���H�ںϵľ��w�w�F��

�����������ʃrֵӋ���IJ���

�����M�ܹ��ʃrֵԭ�t�c�vʷ�ɱ�ԭ�t��ȣ��_�����VͶ�Y�ߌ��ڹ�˾���Y�a�����r���в��ɱȔM�����M�ԣ����κ����ﶼ���������S�ģ��Թ��ʃrֵӋ�����Ԟ���ĵ��ʄtҲ�����S���֮̎��

������һ�����ʃrֵ��Ȼ�гɞ������ٿv���ߵĿ�����

�������ʃrֵ��1998����F��“�����ؽM”��“��؛���Խ���”�Ⱦ��w��Ӌ�ʄt�Еr���������F�^�S�˾�E�ù��ʃrֵ�ٿv��������r��

�������ʄt�£������й�˾�����������١���Ӌ��Ӌ�ˆTʧȥ�I�����c�Cȯ�Ј��O��ʧ�`����r�£����ʃrֵ��Ȼ���ڳɞ����й�˾�ٿv�����Ĺ��ߵĿ����ԡ����yӋ��2007��һ���ȣ����й�˾�������L���_95����ÿ���������L�_78�������������~�У��s1/3���������й�˾����ֹ����a����Ͷ�Y���档�C�O����ؔ�����O�y�l�F�����ڂ��e���й�˾�S���ֵ����r�����ʃrֵ��һ�����R�ɞ�ٿv���֡�̓���������ֶε�Σ�U��

�������������ʃrֵ��ӳ���dz�������

�����ù��ʃr�����·�ӳһЩ�����Y�a���Еr���ʹ�ùɖ|���������ӡ�����Փ���f���_����ֵ�ˣ��ƺ���һ�N���õ���Ϣ�����ǣ��@ֻ��һ�N�~����ֵ���dz������ã������nj��F���á���ˣ��������L�U�ԣ��S���Ј���׃����߀�Ѓrֵ���͵Ŀ����ԡ�

������ӳ�ɖ|������Y�aؓ�������F�������й�˾12��31�յ�ؔ�ՠ�r������Щ��˾��ؔ����¶����4��30�գ��@�r�Y�aؓ�����Ϸ�ӳ�ă��Y�a��r�͘O�п����ѽ��l����׃�������ӵ��w�F�˹��ʃrֵ���@һ���㡣

�������������ʃrֵ���\��ֻ���ڲ����Y�a

�������й�˾���Y�a�����˽����Y�a�⣬߀�д�؛���S�����C���Լ����U�Ľ��������ǣ���Ӌ�ʄtֻ���ڽ������Y�a��Ͷ�Y�Է��خa���ù����Ѓr���������Y�a߀��Ҫ�Úvʷ�ɱ����@�ӣ����Y�a�ĺ�Ӌ��������ѭ�vʷ�ɱ�ԭ�t��ԭʼ�r��ӳ�ďS�����O��ȣ����а����ʃrֵ�F���Ѓr��ӳ��Ͷ�Y�Է��خa�ͽ����Y�a�����y�Д��䃞�ӡ�

�����ġ��P�ڑ�����ʩ��˼��

�����ʄt�����ʃrֵ�đ����ѽ��^��֔����Ҏ�����ʃrֵҪ“���m�ɿ��@��”����ֹ�����^����O�Ĺ�ֵ���g�đ��ã���һ���̶ȿ�ʹ���й�˾���ù��ʃrֵ�ٿv������r�������^��Ȼ�����䑪����ʩ����Ҫ�IJ����ڜʄt��һζ�s�����������c֮���P�����Ĺ�ͬŬ����

������һ����Ӌ���֔���\��

�������Мʄt�ĕ�Ӌ�����߱�횇����՜ʄt��Ҏ���������Լ����I�Д࣬֔���\�ù��ʃrֵ�����C����Ϣ��Դ�Ŀɿ��ԣ���Ӌ�����ߵ����X�Բ��ǽ�Q���}���P�I���ڡ�

������������Ӌ��ć�����P

�����ڕ�Ӌ�ˆTʧȥ�I���µ���r�£���Ӌ�ˆT�����������Č��I���B��������P�����r�l�F���}�����ƌ�Ӌ�L�U��

�����������u��������_��Ҋ

������Ӌ���ǹ��ʃrֵ�Ĉ����ߣ���Ӌ���ս�����O���ߣ��u�����յ���ҪĿ�˄t���ṩ���ʃrֵ������Ҋ��Ҳ����δ���Ĵ��ڃrֵ�����x֮���ڡ�

������Ҋ���M���Թ��ʃrֵ����ĵ���Ӌ�ʄt����һЩ���㣬���c���y��Ӌ�ʄt��ȣ�߀�����M���ģ������S�����`���\�ã����ʃrֵ���\�Ì����ӏV���c���졣Ŀǰ��Ͷ�Y���ڛQ�ߕr���������Pע���й�˾�����ʃrֵ���\���Ƿ�������\�ø����֪�Rȥ�Д����й�˾�ɖ|������挍�rֵ��

�W�����x��һվʽ��Q��һ��һ�o��ֱ���ύ�����Ԕ��>>

ϵ�y�����B��Ӌ˼�S���þ͘I��C��ӖЧ������Ԕ��>>

ͨ������ӵ���Ч�ݏ������ڕx�����¸�н����Ԕ��>>

����Ԓ�_�ˡ�������Ů���L�v��2017�°���I���ö���������и����c�аl�M��Щ����

��ӕr�g��2018��1��25�ա���2018��2��8��

������|���ھ�̽ӑ