新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

一、現金流量受操縱的類型

現金流量是維持公司正常運轉的前提條件,歷年受到多方人士的重視,尤其是經營性現金凈流量,它是創造現金流的源泉,受公司管理者的青睞。目前,現金流量受操縱的主要類型可分為以下7種:①虛構進賬單、對賬單,虛增銀行存款;②利用未達賬項操縱銀行存款余額;③隱瞞銀行貸款,虛增經營性現金流入;④虛增收入(如虛增應收預付款項)、經營性現金流入和經營性現金流出;⑤虛增經營性現金流入與投資性現金流出(如虛增在建工程、固定資產、長期股權投資等);⑥將投資性現金流入粉飾為經營性現金流入;⑦直接將籌資性現金流入粉飾為經營性現金流入。

二、運用現金流量多期綜合分析法識別財務欺詐

長期來看,經營活動現金流量應與公司的發展和盈利趨勢相一致,至少不能出現無法解釋的反常現象,但若管理當局同時掌握利潤和現金流量的操縱分析,則能虛構各項現金流量與收入、成本、費用、利潤的多期配合。因此,單從現金流量指標分析,往往會被假象所迷惑,因而必須配合其他指標作多期綜合分析。

進行財務欺詐的公司在虛構利潤、操縱現金流量時,必然留下相關會計記錄,并且虛構的現金流入及由此直接形成的資產不能長期掛于賬上,公司必須找途徑消化或轉移掉,否則久必露餡。因而,在分析這一指標時,還應結合一些重要科目的增減變化進行分析,如銀行存款、各項應收預付款項、存貨、長期投資、在建工程、固定資產、無形資產、長短期借款、各項應付款項等,有時還得與行業指標作比較。同時,還應關注主營業務是否發生轉型,欠稅、繳稅及退稅情況,財務費用有無異常,有無利用經營性的資產收購、重組置換、轉移因虛構利潤和現金流入而虛增的資產,合并報表范圍發生變動的原因,二級市場股價有無異常變動,股東性質和數量,利潤分配方案等。

三、案例分析

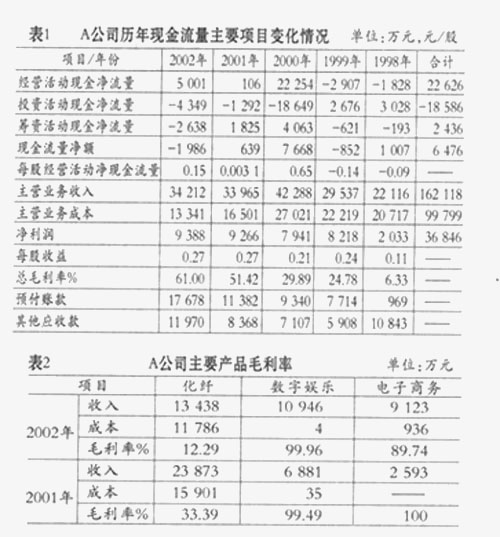

下面以A上市公司為例來說明這一方法。A公司的相關財務數據見表1.表1為現金流量多期綜合分析法中的常用的分析表。初作分析時,可只作3年的現金流量分析,然后根據發現的疑點及每個公司的具體情況增添項目和延長分析年限,歷年情況可一覽無余。

單從A公司現金流量項目看,2002年、2001年似無異常,但多期連續觀察,可發現2000年經營現金流總量和每股數都很反常,針對此疑點,作以下分析。

1.現金流量疑問大。檢查各年的現金流量表明細,可發現重大疑問。2002年,其他業務支出項有1億多元,其中近6 000萬元無法說明用途。2001年、2000年的經營性其他收入項和支出項中都有近1億元也未披露任何明細。連續3年以A公司的管理費用、營業費用總額扣除不用付現的折舊、攤銷、減值準備后的余額較高,并且對于如此高額的支出,A公司不能予以合理解釋。另外,2000年經營性凈現金流量也存在巨大的疑問,需對主營業務的相關指標作進一步分析。

2.經營毛利出奇高。A公司原為以化纖為主業的國有控股公司,近兩年涉足網絡游戲、電子商務。該業務并不是高新技術,毛利率卻出奇的高(見表1和表2)。從其固定資產凈值不足3億元而計提減值準備1億多元中推知,化纖生產不景氣。同時也與邏輯不符:既然有如此高的毛利率,且公司還宣稱創造出了一種有競爭力的優質品牌,又不需新增大額固定投入,為何要逐年削減產量呢?

3.應交稅金項目太異常。公司所得稅稅率適用15%、33%兩檔,在營業收入、營業利潤、凈利潤都越來越高的情況下,除主營業務稅金及附加外,總體稅賦比例有越交越少的趨勢(見表3),尤其是所得稅越交越少。2002年營業利潤為8 371萬元,所得稅費用僅為387萬元。若考慮納稅調整事項,這些稅費顯得更少,況且每年收到的稅費返回也不多。

4.預付賬款逐年增高。A公司的主業分為化纖、數字娛樂、電子商務三大塊。化纖2002年銷售13 438萬元,成本11 786萬元;后兩項業務在2001年、2002年的主營業務成本分別只有35萬元、940萬元。既然不用結轉大額的成本,按理就不應為此大額預付,可實際上預付賬款和其他應收款卻逐年攀升(見表1)。2002年末,預付賬款達到1.76億元,遠遠超過全年的主營業務總成本和化纖產品全年銷售額。化纖不是緊俏貨,無需大額預付,深入分析可發現,在預付賬款的附注披露中,有一筆系“按董事會決議于2002年12月23日預先支付股權收購款1.18億元”,可投資性現金流量中根本就找不到這么大一筆支出,經營性現金流量中的其他項目下也沒有。

5.資產收購有破綻。針對上述股權收購款,再來看A公司公告的擬花1.8億元收購的資產。被收購的某目標公司成立于1999年11月,注冊資本8 000萬元,主要股東為四個自然人。至2001年年底資產為9 057萬元,負債為180萬元,凈資產為7 956萬元,銷售收入只有114萬元,沒有其他收入或收益來源,虧損75萬元。至擬定的收購基準日-2002年10月底,A公司未經審計的總資產32 590萬元,總負債24 670萬元,凈資產7 920萬元,虧損36萬元。就是這樣一個2001年全年營業額僅百萬余元、2002年前10個月收入為零且一直虧損的公司,卻作價3億元,收購其60%的股權,需要1.8億元。同時,已生效的收購協議中還有兩條規定特別耐人尋味:一是被收購方的原四個自然人股東承擔被收購公司的所有債務,必須于2003年3月31日前全部自行結清;二是在協議簽署后20日內將收購款的66.67%支付到原四個自然人股東指定的賬號上。由此就有了附注中披露的2003年年底預付1.18億元的事項,可惜沒有對應的現金流出記錄。

6.二級市場有疑問。A公司自1992年上市以來,莊家幾度介入,股價波動異常且一直與公司業績配合得天衣無縫,尤其是自2000年初,股價由17元左右飛漲到83元,成交量急劇放大,3月ST摘帽后股價急速下跌。這一年它的業績也特別異常:銷售收入大增到42 288萬元,經營性凈現金流量猛增到22 254萬元,投資性凈現金流出猛增到18 649萬元。更讓人不可思議的是,如此好的銷售業績和現金流量,又未見當年有大額減值準備計提,利潤卻離奇的低,僅有7 941萬元。

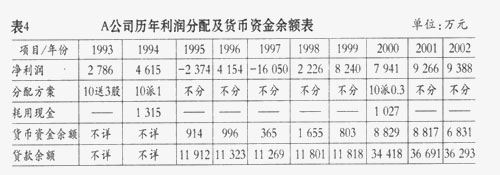

7.貨幣資金出奇低。不論盈虧A公司歷年貨幣資金余額都出奇的低,且基本上靠新增銀行貸款支撐,否則,其貨幣資金余額和現金負債比率會降至一個極低的警戒水平(見表4)。貨幣資金的奇低還導致A公司自上市以來鮮有現金分配。考察最近3年現金股利分配的情況,其從上市至2002年,累計凈利潤有近3億元,貸款36 293萬元加上市募資23 218萬元,共有近6億元的現金。從表4中也可看出,A公司10年內從未有過像樣的股利分配。這就產生兩個疑問:一是歷年的盈利和現金流量可能不真實;二是現金資產大量外流,剩下的只是一堆垃圾資產,A公司有被掏空的可能。

8.合并范圍做文章。A公司最近幾年,每年總能找到理由至少讓一家上年參與合并的公司當年不參與合并,從而去除了一些比較敏感的項目,修勻比較報表中的各項指標。從分析全國各地的大大小小的母子公司的相關業務可發現,一段時間后就有一些公司關停并轉或注銷,對歷史交易查無對證,又有新公司不斷開張,再不斷配之以收購、重組和置換,關聯方交易撲朔迷離,各項現金流量指標也由此被粉飾并較好地匹配。因此,分析時最好采用調整合并范圍前的原始數據。

案例結論:A公司財務報告存在重大虛假陳述,有重大財務欺詐嫌疑。2000年涉嫌操縱股價,將炒股所得轉化為主業經營所得;2001 ~ 2002年涉嫌虛構主營業務收入、利潤和經營性現金流量;2002年還涉嫌虛假資產收購交易以洗清以前年度因虛構利潤而形成的不良資產等。

上一篇:搞好企業財務分析

下一篇:試論工業增加值的兩種計算方法

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: av大片 | 欧美精品一区二区视频 | 91免费国产在线 | 一区二区在线视频 | 91精品国产乱码久久久久久久久 | 国产中文在线播放 | 亚洲精品一区二区久 | 日韩av电影在线播放 | 欧美在线综合视频 | 一久草| 国产日韩精品一区二区 | 天堂网www | 尤物一区 | 日韩欧美亚洲国产精品字幕久久久 | 99精品视频在线 | 成人精品网站在线观看 | 99久久精约久久久久久清纯 | 国产疯狂做受xxxx高潮 | 国产一区三区在线 | 亚洲精品国产视频 | 亚洲性色av | 国产日韩一区二区三区 | 在线精品国产 | 99在线视频免费观看 | 国产精品电影网 | 久久精品女人 | 成人免费大片黄在线播放 | 亚洲天堂av在线 | 在线一区二区三区 | 欧美成人综合 | 91在线精品一区二区 | 日本一区二区三区视频在线播放 | 综合精品久久 | 99久久久久国产精品免费 | 精品一区二区三区国产 | 国产人妖一区 | 久久成人免费网 | 国产精品视频专区 | 日韩午夜视频在线观看 | 日韩中文字幕在线播放 | 超碰夜夜操|

新用戶掃碼下載

新用戶掃碼下載