����3��5�գ�ؔ�����ڡ��P��2006������͵ط��A�������r�c2007������͵ط��A��ݰ��Ĉ�桷�����_��ʾ��2007���҇����������M���Ƹĸץ�o����ȼ�Ͷ��ĸ﷽������C��ʩ���@��ؔ�����״ξ�ȼ�Ͷ����_�r�g�����Ļؑ����@Ҳ�����������������Ķ�Pע��

��������һ�ܵġ�����ȼ�Ͷ�����ʂ���ˆ�������{�����յ��x�߷�������215�ݡ��ķ����Y�����������x���J��Ŀǰ�ѽ��߂�ȼ�Ͷ��Č�ʩ�l���������܉���ܡ��M�Ķ����������̓r�ϝq������܇���������ڴ����Զ����M���ܜp����܇�ɱ��⣬ͬ�r߀��ȼ�Ͷ���ʩ��������Ӱ�Ҳ�ֿ϶��B�ȡ�

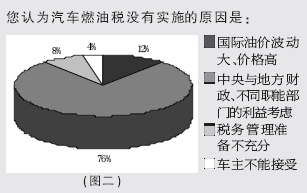

��������뱻�{����֧������ȼ�Ͷ�

�����M����ǰ�����������P��ʿ��ʾ�����ڠ������棬�����OӋ���s�����ȼ�Ͷ��ܷ���_߀���y�_�������J��ȼ�Ͷ����ڽ����_ʼ��ʩ���x����ռ���L�ߵĴ֡�����ȼ�Ͷ�һ�����t��ʩ��ԭ����ձ��J�������������c�ط�ؔ������ͬ�ܲ��T������ʹȻ���f��ȼ�Ͷ��ܷ�������ʩ���ϰ����J����Ҫ���ڇ��Һ������ěQ�ģ��Լ����P�ܲ��T�ܷ����������䣬�{���C���O�ã�Ҋ�D������

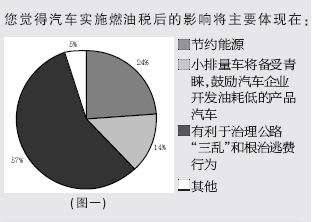

��������ȼ�Ͷ���Ӱ푣��օ��c�{����x�߶��ֿ϶��đB�ȡ������ܹ��s��Դ�����MС����܇�İlչ��57�����x���J�錍ʩȼ�Ͷ���������������·�����y�������M���О顣߀��һЩ�x���J�飬��ʩȼ�Ͷ��ܾ���Ŀǰ�Ľ�ͨ������Ҋ�Dһ����

������84�����{���߽����������̓r�ϝq

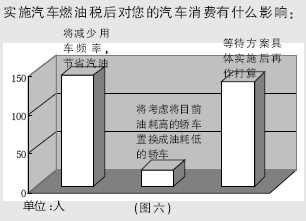

�������c�{����x��95������܇�����f��˽��܇�����P��ȼ�Ͷ��Č�ʩ�c��84�����x�߱�ʾ�Լ��܉���ܡ��M�Ķ����������̓r�ϝq��Ҋ�D���������x���J�顰��܇�ɱ�����˜p�١������^ͬ�rҲ��ʾ����ˡ��p����܇�l�ʣ���ʡ���͡���Ҋ�D�ģ������ˣ������аl��ί��܇���I�����k���ҵą�С���J�飬��ʩȼ�Ͷ�δ���ܽ�����܇�ɱ����P�I���ڶ��ʵľ��w���ȡ�

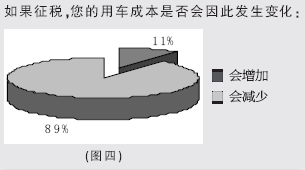

���������^��ȼ�Ͷ�����܇���M�Ј���Ӱ푑�ԓ�Ƿe�O�ġ�����С����ʾ��ȼ�Ͷ�����������܇ʹ�õĺ��������ԣ��������M������ƽ�⡣�����������_܇�Ķཻ�X����֮�ٽ��X���@�ʹ��M��С���������ͺĵ���܇���M��

����܇����������ʾ��˽��܇ƽ�r��Ҫ�������°����ĩ�Ѕ^�ȳ��У����������ޣ�����ȼ�Ͷ���������˽��܇�İlչ�����ڼ������{�ε���r�������B·�M��ϣ������߀���m���p���^·�^���M���@�ӲŲ����Ӵ�܇��ؓ����

���������M�Ķ�����С����܇���д��Ј�

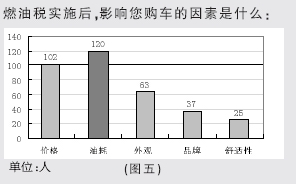

����45�����x�߱�ʾȼ�Ͷ���ʩ���ͺČ��ɞ�Ӱ�ُ܇����Ҫ���أ�Ҋ�D�壩�����x�߱�ʾ���Ӿ��Լ���ُ܇Ӌ�������ߵȴ��������w��ʩ�������Q���Iʲô�ӵ�܇�ͣ�Ҋ�D���������M��ُ܇������׃���ݱ�Ӱ푵���܇�Ј�����܇�a�I��׃�������ˣ��I����ʿ���кο����أ�

������ȼ�Ͷ����Ƴ������Ą���܇�S���������܇�Ĺ��ܺͿƼ��������¹���С�����I܇�������ܵ��Ј�����A�����V���S��������ĸ�������ꑾ��f��

�����I����ʿ�ձ��J�飬�_��ȼ�Ͷ�������Ӱ�ُ܇�ߵğ��飬ُ܇�߶��Ǹ����Լ�����Ҫ�x�������̓rλ�������������ИI���ԣ�ȼ�Ͷ������ĭh�������ʹ��܇���a��Ͷ�����ľ��������ø����M�İl�әC���g����߰l�әCЧ�ʣ������ͺġ�������܇���h��ȼ��܇��ӭ��������Ј���

�A�̈�

�������P���}��

����[���߰�]��ȼ�Ͷ���һ��ӑՓ��ʮһ���Ԓ�}��Ŀǰ�@һ���N���t�t�y���_����

������2001���������������փ��ξ��L���ˑc���x���˾���Ό���l���^ȼ�Ͷ�������C�_�����ę�����Ϣ��Ȼ��ȼ�Ͷ��sһֱ�y�a����ý�w�Q�����Ͻ������Ժ�lչ�о����ĵĈ�棬������ʿ�͙����C�������ѽ��ǵ���α�ʾ������C�����_����ʲôȼ�Ͷ���ǧ���f���y��������Ŀǰ���_�Ľ���ǡ��̓r̫�ߡ�����������ԭ��s���H�H���@һ�c��

�����c���M�댣�}����ȼ�Ͷ������}

����֪�R�cС�Nʿ��

����ʲô���B·�M��

�����B·�M����ָ�Ї��F�ڌ��еģ�������ͨ��·������܇�v���յČ�������ͨ��·���B�o�������I�����M������;�c�F�ڌ��еġ��^·���^���M�������ٹ�·ͨ���M���ơ��B·�M�������ƺ��c���͇�ͬ�g��

����Ŀǰ���B·�M��������·����������Ժ����··������Ҏ�����ͽ�ͨ�����PҎ�����գ����w�˜��ɸ�ʡ���С����΅^�ƶ����Ҹ����M��ͬ����������·���������Ҍ��á�ȼ���Ӷ�������B·�M��ԓ����Ҏ���ѽ����_���꣬����Ҏ�����w��ʩ�ɇ���ԺҎ������2006��ֹ����δ��ʩ���B·�M���а�܇�v��λӋ�M���k������������U�M���g���������Ώ�ԓ����ԭ�t����׃��

����ʲô��ȼ�Ͷ���

����ȼ�Ͷ���ָ�����҇�������ʹ����܇ُ�õ����͡����������յĶ��������M�Ķ��Įa���ȡ���B·�M���_���ģ��䌍�|����܇ȼ�Ͷ����_���˶������҇����ׄ������������S�����Ҷ��_����ȼ�Ͷ���

�������P���T���պ�������ȼ�����M��˼·�� ��ӆ��ȼ�Ͷ�����������Ȼ����Ҫ��ʩ�r�����H�̓r�_ʼ����ϝq�����ǣ�2000�����ң����M�Ķ��������c�D����Ӱ��^С���r�嶐�M�ĸ

���������ԣ�

����ȼ�Ͷ��t�t�]�г��_����ô���P���B·�M���^���M��ͨ���M�����P�M�ò��]�����̓r���w�F��Ҳ�����f�������̓rһ���ֵ��M���ǏV�������̓r֮����M����ʽ�Г��ģ��҂������ͳɱ�߀�����@�����ⲿ�ɱ�����Σ��҇������M�����{�����]���w�F�����M�О�������������������ͺͲ��͵ȳ�Ʒ�͵��{�������Ǻܵ͵ģ����ڇ��Hˮƽ�������{���ٶ����������m�����H��Դ�Ј���׃�������w�F��Դϡȱ�̶������Ȳ�����ô�@���ֳɱ�Ҳ�ǵ����҇��̓r�Ќ��H��ԓ�Г��ijɱ����ٴ����YԴ����Ŀǰ�҇���Դ��߀�h����ȫ��������Դ�ͭh���ı��o���Ç��ز��������F�е��YԴ��Ҳֻͣ���ڶ��~���յČӴΣ������~�Ⱥܵͣ��Ȳ����S��ʯ�̓r���׃����׃����Ҳ�����w�Fʯ�͵ĭh������Դ���ⲿ�Գɱ������H���@Щ�ⲿ�Գɱ������҂�ƽ�r�ĭh�����o�M�õ���ʽ���w�F�ģ�߀�о��ǭh����ȫ����ɵ�Ч�Ópʧ�������@���ֳɱ�ͬ������ȫ�����ⲿ���M�õ���ʽ�Г�����

����ͨ�^���ό����P���M�ķ����҂����Կ���������ʯ�̓r�]�а�����ԓ�������������M�ɱ��������@Щ�ɱ������ⲿ�M�õ���ʽ��ȫ�����Г�����˴�Ҍ��ڇ����̓r�ĸ��X�䌍���˺ܴ��һ���ֳɱ�������ʯ�����^��ؓ؟���䌍����ץס���@��һ�c�����ƏV�������Ⱥ������Ȼ�̓r�в������@һϵ�еijɱ�����ô�̓r�c���H��܉�Ć��}�����ǟo��֮Մ��������λ�������^�͇��H�̓r��ԓ��ƽ����Փ�������ڻ���ҕ ��һ�c�����đB���]�С�