新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

編者按:《國家稅務總局關于發布〈中華人民共和國企業所得稅年度納稅申報表(A類,2014年版)〉的公告》(國家稅務總局公告2014年第63號)規定,從2015年起,將啟用新版企業所得稅年度納稅申報表(以下簡稱新表)。與舊版申報表相比,新表將企業所得稅的稅收優惠分為11張表填列。未上市中小高新技術企業進行股權投資而享受稅收優惠的創業投資企業(包括中關村國家自主創新示范區內的有限合伙制創業投資企業),必須填寫新表中的“抵扣應納稅所得額明細表”。

股權投資如何享受稅收優惠

只有對非上市中小高新技術企業的股權投資才能享受按照投資額的70%抵扣應納稅所得額的稅收優惠,對上市企業和未被認定為高新技術企業的非上市企業的股權投資不能享受此項優惠。因此企業應在“長期股權投資”、“可供出售金融資產”等相關會計科目明細賬中嚴格區分享受稅收優惠的股權投資額與不享受稅收優惠的股權投資額。需要注意的是,投資時被投資企業屬于非上市中小高新技術企業,之后企業規模超過中小企業標準,但仍符合高新技術企業標準的,不影響創業投資企業享受有關稅收優惠。

對于中關村國家自主創新示范區內的有限合伙制創業投資企業,其法人合伙人對未上市中小高新技術企業的投資額,按照有限合伙制創業投資企業對中小高新技術企業的投資額和合伙協議約定的法人合伙人占有限合伙制創業投資企業的出資比例計算確定。

例如,甲企業占有限合伙制創業投資企業乙的出資份額為40%,乙對未上市中小高新技術企業的投資額為1000萬元,則甲企業可供按70%抵扣應納稅所得額的投資額為1000×40%=400(萬元)。

投資期限滿2年方能享受稅收優惠

1.被投資企業經認定符合高新技術企業標準的,應自其被認定為高新技術企業的年度起,計算創業投資企業的投資期限。

2.非上市中小高新技術企業接受投資后在2年內如果因為不符合高新技術企業標準而被取消認定,則該項股權投資不能享受稅收優惠。

例如,甲創業投資企業于2010年1月以股權投資方式投資A企業,但A企業至2013年1月才被認定為高新技術企業,則甲企業只能從2013年1月起滿24個月的當年,即2015年方能享受此項稅收優惠。如果甲企業在A企業被認定為高新技術企業后24個月內處置了此項股權,雖然甲企業實際持有A企業股權超過了24個月,也不能享受此項稅收優惠。

本例中,如果A企業2015年1月前被取消高新技術資格認定,則甲企業不能享受此項稅收優惠,必須等待A企業重新達到高新技術標準后,才能再重新計算24個月的最短股權持有期。

如果創業投資企業分多次向非上市中小高新技術企業進行股權投資,則每次投資要分別計算24個月的投資期限。

例如,甲創業投資企業分別于2011年1月、2012年10月和2014年3月以股權投資方式投資B企業,B企業至2013年1月才被認定為高新技術企業,如果B企業始終符合高新技術企業認定條件,則甲企業的前2筆投資從B企業被認定為高新技術企業時起滿24個月的當年,即2015年享受此項稅收優惠;而第3筆投資從投資起滿24個月的當年,即2016年享受優惠。

應注意本年新增符合條件的股權投資額的計算

“抵扣應納稅所得額明細表”第1行“本年新增的符合條件的股權投資額”應填寫本年新增符合條件的股權投資額。本年處置過股權投資的企業需注意,不能直接用本年末符合條件的股權投資額減去上年末符合條件的股權投資額作為新增符合條件的股權投資額,還需要核實被處置的股權投資是否符合稅收優惠條件。本年新增的符合條件的股權投資額=本年末符合條件的股權投資額-(上年末符合條件的股權投資額-本年處置的符合條件股權投資額),以上所稱股權投資額均指創業投資企業股權投資的原始成本,不包含日后被投資企業增加的所有者權益中歸屬于投資企業的份額。例如,甲企業2013年末有符合條件的股權投資額1000萬元,2014年末變更為1200萬元,2014年全年處置了符合條件的股權投資額200萬元,則新增的符合條件的股權投資額=1200-(1000-200)=400(萬元)。該金額的70%即400×70%=280(萬元),為本年新增可抵扣的股權投資額。

本例中,如果甲企業的股權投資以可供出售金融資產或長期股權投資的權益法核算,計算本年末符合條件的股權投資額、上年末符合條件的股權投資額和本年處置的符合條件股權投資額時,要剔除由于被投資企業所有者權益變動對股權投資科目的影響。例如,甲企業的某項股權投資初始成本為500萬元,并以長期股權投資的權益法核算,由于被投資企業所有者權益變動導致年末長期股權投資賬戶余額增加到600萬元,增加的100萬元不能作為計算可抵扣股權投資額的基數。

應注意抵扣應納稅所得額的順序

根據“抵扣應納稅所得額明細表”的填表說明可知,企業的利潤總額進行納稅調整后,須先扣除享受所得減免優惠項目的金額,再彌補符合條件的以前年度虧損,如果彌補虧損后仍未歸零,方可用本年可抵扣的股權投資額(包含“本年新增的可抵扣股權投資額”和“以前年度結轉的尚未抵扣的股權投資余額”)抵扣,以應納稅所得額抵扣至零為限,如果當年應納稅所得額不足抵扣的,可以在以后納稅年度結轉抵扣,這一順序不能打亂。

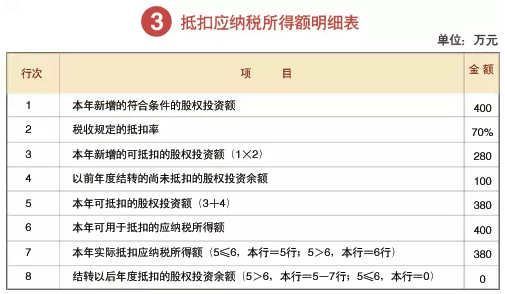

例如,甲企業2014年納稅調整后所得為400萬元,彌補以前年度虧損為100萬元,則彌補虧損后金額=400-100=300(萬元),應先填寫“企業所得稅彌補虧損明細表”。本年新增的符合條件的股權投資額400萬元,以前年度結轉的尚未抵扣的股權投資余額100萬元,本年可抵扣的股權投資額=400×70%+100=380(萬元),由于彌補虧損后應納稅所得額小于可抵扣股權投資額,實際抵扣的應納稅所得額=彌補虧損后可用于抵扣的應納稅所得額=300(萬元),可抵扣股權投資額大于彌補虧損后應納稅所得額的余額=380-300=80(萬元),可結轉以后納稅年度抵扣。應填報“抵扣應納稅所得額明細表”,見表1.

同時,“抵扣應納稅所得額明細表”第7行“本年實際抵扣應納稅所得額”的數據會帶入主表第21行,主表計算應納稅所得額,見表2.

上例中,如果其他條件不變,納稅調整后所得為500萬元,彌補虧損后金額為400萬元,由于彌補虧損后應納稅所得額大于可抵扣股權投資額,實際抵扣應納稅所得額=可用于抵扣的股權投資額=380萬元,應納稅所得額=400-380=20(萬元),結轉以后年度抵扣的股權投資無余額。應填報“抵扣應納稅所得額明細表”,見表3.

主表計算應納稅所得額,見表4.

上一篇:企業出售商鋪如何計算應繳稅費

下一篇:年薪發放的稅收籌劃

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 中文字幕区一区二 | 99精品小视频 | 91 久久| 91久久精品一区二区 | 国产成人精品久久二区二区91 | 欧美日韩精品 | 亚洲最大黄网 | 欧美激情自拍偷拍 | 二区不卡 | 黄色毛片在线观看 | 国产日韩欧美在线 | 成人午夜在线视频 | 亚洲色图网站 | 欧美成人a | 日韩国产在线 | 最新国产精品视频 | 在线观看国产精品视频 | 精品国产乱码久久久久久88av | 久久久久久网 | 亚洲精品乱码久久久久久蜜桃不爽 | 丰满少妇一级毛片不卡免费 | 91久久久久 | 伊人免费视频 | 加勒比在线免费视频 | 国产一区二区三区高清在线观看 | 九九香蕉视频 | 国内毛片毛片 | 亚洲精品一区二区三区在线 | 黄色毛片免费看 | 久久久久无码国产精品一区 | 国内精品国产三级国产在线专 | 久国久产久精永久网页 | 97se婷婷 | 99re在线视频 | 黄色a视频在线观看 | 日韩精品一区在线观看 | 亚洲第一天堂av | 亚洲免费精品视频 | 国产日皮视频 | 国产视频在线一区二区 | 99麻豆久久久国产免费福利精品 |

新用戶掃碼下載

新用戶掃碼下載