掃碼下載APP

及時(shí)接收最新考試資訊及

備考信息

新用戶掃碼下載

新用戶掃碼下載安卓版本:8.7.97 蘋果版本:8.7.97

開發(fā)者:北京正保會(huì)計(jì)科技有限公司

應(yīng)用涉及權(quán)限:查看權(quán)限>

APP隱私政策:查看政策>

HD版本上線:點(diǎn)擊下載>

2018年申報(bào)期到來,和我一起來看看申報(bào)表都發(fā)生了哪些變化(二)

——中華人民共和國(guó)企業(yè)所得稅年度納稅申報(bào)表(A類,2017年版)修訂要點(diǎn)提示

接前文:

四、A105XXX——與納稅調(diào)整相關(guān)的報(bào)表

申報(bào)表中與納稅調(diào)整(A105XXX)相關(guān)的表格共13張,此次調(diào)整了其中的5張表格。

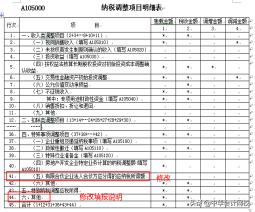

1.《納稅調(diào)整項(xiàng)目明細(xì)表》(A105000)

本表單主要涉及兩處修改內(nèi)容:

(1)將第41行“(五)有限合伙企業(yè)法人合伙方應(yīng)分得的應(yīng)納稅所得額”修訂為“(五)合伙企業(yè)法人合伙人應(yīng)分得的應(yīng)納稅所得額”,使表述方式更為精準(zhǔn);

【提示】之所以做出上述修改,是因?yàn)榘船F(xiàn)行政策規(guī)定,普通法人企業(yè)(上市公司、國(guó)有獨(dú)資公司等除外)不僅僅可以成為有限合伙企業(yè)的合伙人,也可以稱為普通合伙企業(yè)的合伙人,所以不宜再限定合伙企業(yè)的類型。

(2)為與修訂后的《企業(yè)會(huì)計(jì)準(zhǔn)則第14號(hào)——收入》(財(cái)會(huì)〔2017〕22號(hào)發(fā)布,以下簡(jiǎn)稱“新收入準(zhǔn)則”)銜接,修訂第44行“六、其他”的填報(bào)說明,明確:填報(bào)其他會(huì)計(jì)處理與稅收規(guī)定存在差異需納稅調(diào)整的項(xiàng)目金額,包括企業(yè)執(zhí)行《企業(yè)會(huì)計(jì)準(zhǔn)則第14號(hào)——收入》(財(cái)會(huì)〔2017〕22號(hào)發(fā)布)產(chǎn)生的稅會(huì)差異納稅調(diào)整金額。

除了上述調(diào)整之外,修訂后的申報(bào)表填報(bào)說明文字表述更加準(zhǔn)確,由于不涉及實(shí)質(zhì)內(nèi)容的改動(dòng),不展開說明,后文此類內(nèi)容也不再贅述。

2.《投資收益納稅調(diào)整明細(xì)表》(A105030)

該表單只涉及填報(bào)說明的修改,為與修訂后的《企業(yè)會(huì)計(jì)準(zhǔn)則第22號(hào)——金融工具確認(rèn)和計(jì)量》(財(cái)會(huì)〔2017〕7號(hào)發(fā)布)、《企業(yè)會(huì)計(jì)準(zhǔn)則第23號(hào)——金融資產(chǎn)轉(zhuǎn)移》(財(cái)會(huì)〔2017〕8號(hào)發(fā)布)、《企業(yè)會(huì)計(jì)準(zhǔn)則第24號(hào)——套期會(huì)計(jì)》(財(cái)會(huì)〔2017〕9號(hào)發(fā)布)、《企業(yè)會(huì)計(jì)準(zhǔn)則第37號(hào)——金融工具列報(bào)》(財(cái)會(huì)〔2017〕14號(hào)發(fā)布)(以上四項(xiàng)簡(jiǎn)稱“新金融準(zhǔn)則”)相關(guān)規(guī)定銜接,修訂第9行“九、其他”的填報(bào)說明,明確:若投資收益的項(xiàng)目類別不為本表第1行至第8行的,則在第9行“九、其他”中填報(bào)相關(guān)會(huì)計(jì)處理、稅收規(guī)定,以及納稅調(diào)整情況。

3.《職工薪酬支出及納稅調(diào)整明細(xì)表》(A105050)

本表單主要涉及兩處修改內(nèi)容:

(1)修訂第2行第5列“股權(quán)激勵(lì)稅收金額”的填報(bào)規(guī)則,規(guī)定第2行第5列不再按照賬載金額和實(shí)際發(fā)生額孰小值填列,直接按第2行第2列(實(shí)際發(fā)生額)金額填報(bào);

(2)修訂第5行第5列“按稅收規(guī)定比例扣除的職工教育經(jīng)費(fèi)稅收金額”與第5行第7列“按稅收規(guī)定比例扣除的職工教育經(jīng)費(fèi)累計(jì)結(jié)轉(zhuǎn)以后年度扣除額”的表間關(guān)系,規(guī)定第5行第5列按本表第1行第5列×稅收規(guī)定扣除率后的金額,與第5行第2+4列金額的孰小值填報(bào),第5行第7列按第5行第2+4-5列金額填報(bào)。

根據(jù)《財(cái)政部稅務(wù)總局關(guān)于企業(yè)職工教育經(jīng)費(fèi)稅前扣除政策的通知》(財(cái)稅〔2018〕51號(hào))等相關(guān)規(guī)定,自2018年1月1日起,企業(yè)發(fā)生的職工教育經(jīng)費(fèi)支出,不超過工資薪金總額8%的部分,準(zhǔn)予在計(jì)算企業(yè)所得稅應(yīng)納稅所得額時(shí)扣除;超過部分,準(zhǔn)予在以后納稅年度結(jié)轉(zhuǎn)扣除。申報(bào)表中稅收規(guī)定的扣除率統(tǒng)一調(diào)整為8%。

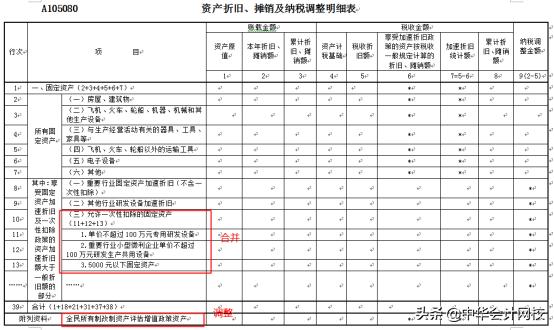

4.《資產(chǎn)折舊、攤銷及納稅調(diào)整明細(xì)表》(A105080)

《財(cái)政部 稅務(wù)總局關(guān)于設(shè)備 器具扣除有關(guān)企業(yè)所得稅政策的通知》(財(cái)稅〔2018〕54號(hào))文件規(guī)定:企業(yè)在2018年1月1日至2020年12月31日期間新購進(jìn)的設(shè)備、器具,單位價(jià)值不超過500萬元的,允許一次性計(jì)入當(dāng)期成本費(fèi)用在計(jì)算應(yīng)納稅所得額時(shí)扣除,不再分年度計(jì)算折舊;單位價(jià)值超過500萬元的,仍按企業(yè)所得稅法實(shí)施條例、《財(cái)政部 國(guó)家稅務(wù)總局關(guān)于完善固定資產(chǎn)加速折舊企業(yè)所得稅政策的通知》(財(cái)稅〔2014〕75號(hào))、《財(cái)政部 國(guó)家稅務(wù)總局關(guān)于進(jìn)一步完善固定資產(chǎn)加速折舊企業(yè)所得稅政策的通知》(財(cái)稅〔2015〕106號(hào))等相關(guān)規(guī)定執(zhí)行。

為推進(jìn)該項(xiàng)政策執(zhí)行,國(guó)家稅務(wù)總局頒布《關(guān)于設(shè)備 器具扣除有關(guān)企業(yè)所得稅政策執(zhí)行問題的公告》(國(guó)家稅務(wù)總局公告2018年第46號(hào)),進(jìn)一步明確相關(guān)政策具體執(zhí)行口徑和征管要求,這些內(nèi)容我們已經(jīng)在另一篇文章中進(jìn)行了介紹,工作和做題過程中遇到這個(gè)問題的朋友可以關(guān)注一下:

整體來看,現(xiàn)行優(yōu)惠政策下,對(duì)所有行業(yè)企業(yè),固定資產(chǎn)執(zhí)行下述加速折舊政策:

①2014年1月1日后新購進(jìn)的專門用于研發(fā)的儀器、設(shè)備,單位價(jià)值不超過100萬元的,允許一次性計(jì)入當(dāng)期成本費(fèi)用在計(jì)算應(yīng)納稅所得額時(shí)扣除,不再分年度計(jì)算折舊;單位價(jià)值超過100萬元的,可縮短折舊年限或采取加速折舊的方法;

②持有(包括原來購進(jìn)的)的單位價(jià)值不超過5000元的固定資產(chǎn),允許一次性計(jì)入當(dāng)期成本費(fèi)用在計(jì)算應(yīng)納稅所得額時(shí)扣除,不再分年度計(jì)算折舊

③在2018年1月1日至2020年12月31日期間新購進(jìn)的設(shè)備、器具,

a.單位價(jià)值不超過500萬元的,允許一次性計(jì)入當(dāng)期成本費(fèi)用在計(jì)算應(yīng)納稅所得額時(shí)扣除,不再分年度計(jì)算折舊;

b.單位價(jià)值超過500萬元的,專門用于研發(fā)的儀器、設(shè)備,可縮短折舊年限或采取加速折舊的方法。(若研發(fā)和生產(chǎn)經(jīng)營(yíng)“共用”,則需符合特定“6行業(yè)、4領(lǐng)域”和小型微利企業(yè)的條件)

本表單主要涉及兩處修改內(nèi)容:

(1)將原表單中的第11行至第13行整合為1行,減少填報(bào)項(xiàng)目;

(2)將附列資料“全民所有制改制評(píng)估增值政策資產(chǎn)”名稱修訂為“全民所有制企業(yè)公司制改制資產(chǎn)評(píng)估增值政策資產(chǎn)”,使表述方式更為精準(zhǔn)。根據(jù)國(guó)家稅務(wù)總局公告2017年第34號(hào)文件規(guī)定,“改制中資產(chǎn)評(píng)估增值不計(jì)入應(yīng)納稅所得額,資產(chǎn)的計(jì)稅基礎(chǔ)按其原有計(jì)稅基礎(chǔ)確定,資產(chǎn)增值部分的折舊或者攤銷不得在稅前扣除”。

注意,納稅人只要發(fā)生相關(guān)事項(xiàng),均需填報(bào)本表。

另外,提醒納稅人注意:此次調(diào)整在填報(bào)說明中將“對(duì)于不征稅收入形成的資產(chǎn),其折舊、攤銷額不得稅前扣除。第4列至第8列稅收金額不包含不征稅收入所形成資產(chǎn)的折舊、攤銷額。”的位置進(jìn)行了前移,提醒納稅人在填報(bào)時(shí)不要忽略此項(xiàng)內(nèi)容。

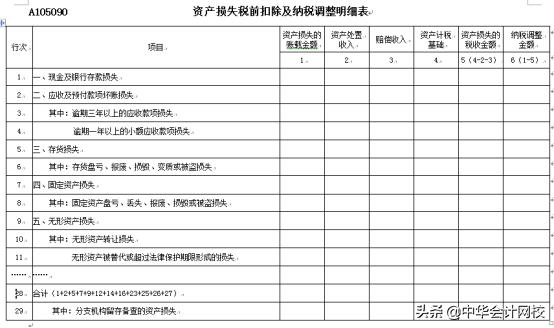

5.《資產(chǎn)損失稅前扣除及納稅調(diào)整明細(xì)表》(A105090)

根據(jù)《國(guó)家稅務(wù)總局關(guān)于企業(yè)所得稅資產(chǎn)損失資料留存?zhèn)洳橛嘘P(guān)事項(xiàng)的公告》(國(guó)家稅務(wù)總局公告2018年第15號(hào))將資產(chǎn)損失相關(guān)資料改為由企業(yè)留存?zhèn)洳榈囊?guī)定,結(jié)合后續(xù)管理的需要,對(duì)表單行次進(jìn)行了重新設(shè)計(jì)。

新政策下,有關(guān)資產(chǎn)損失證據(jù)資料無需報(bào)送稅務(wù)機(jī)關(guān),留存?zhèn)洳榧纯伞D敲促Y產(chǎn)損失無需再區(qū)分清單申報(bào)和專項(xiàng)申報(bào),整個(gè)表單結(jié)構(gòu)按資產(chǎn)類型進(jìn)行了重新設(shè)計(jì)和列示。跨地區(qū)經(jīng)營(yíng)匯總納稅企業(yè)在第1行至27行應(yīng)填報(bào)總機(jī)構(gòu)和全部分支機(jī)構(gòu)的資產(chǎn)損失情況,并在第29行填報(bào)各分支機(jī)構(gòu)留存?zhèn)洳榈馁Y產(chǎn)損失匯總情況。

納稅人應(yīng)根據(jù)填報(bào)說明準(zhǔn)確判定企業(yè)的資產(chǎn)損失的范圍,逐項(xiàng)填報(bào)。各項(xiàng)損失確實(shí)的條件可以參考下述文件的規(guī)定:

(1)《財(cái)政部 國(guó)家稅務(wù)總局關(guān)于企業(yè)資產(chǎn)損失稅前扣除政策的通知》(財(cái)稅〔2009〕57號(hào));

(2)《國(guó)家稅務(wù)總局關(guān)于發(fā)布〈企業(yè)資產(chǎn)損失所得稅稅前扣除管理辦法〉的公告》(國(guó)家稅務(wù)總局公告2011年第25號(hào)發(fā)布、國(guó)家稅務(wù)總局公告2018年第31號(hào)修改);

(3)《國(guó)家稅務(wù)總局關(guān)于商業(yè)零售企業(yè)存貨損失稅前扣除問題的公告》(國(guó)家稅務(wù)總局公告2014年第3號(hào));

(4)《國(guó)家稅務(wù)總局關(guān)于企業(yè)因國(guó)務(wù)院決定事項(xiàng)形成的資產(chǎn)損失稅前扣除問題的公告》(國(guó)家稅務(wù)總局公告2014年第18號(hào));

(5)《財(cái)政部 國(guó)家稅務(wù)總局關(guān)于金融企業(yè)涉農(nóng)貸款和中小企業(yè)貸款損失準(zhǔn)備金稅前扣除有關(guān)問題的通知》(財(cái)稅〔2015〕3號(hào));

(6)《國(guó)家稅務(wù)總局關(guān)于金融企業(yè)涉農(nóng)貸款和中小企業(yè)貸款損失稅前扣除問題的公告》(國(guó)家稅務(wù)總局公告2015年第25號(hào));

(7)《國(guó)家稅務(wù)總局關(guān)于企業(yè)所得稅資產(chǎn)損失資料留存?zhèn)洳橛嘘P(guān)事項(xiàng)的公告》(國(guó)家稅務(wù)總局公告2018年第15號(hào))。

Part 2 未完待續(xù)……

本文原創(chuàng)正保會(huì)計(jì)網(wǎng)校稅法類輔導(dǎo)專家,張敏老師。

張敏老師從事稅務(wù)師、注冊(cè)會(huì)計(jì)師等教學(xué)輔導(dǎo)工作多年。統(tǒng)籌負(fù)責(zé)稅法學(xué)科教學(xué)商品設(shè)計(jì)及教學(xué)工作實(shí)施,十余年來致力于稅法科目的研究。

會(huì)計(jì)實(shí)務(wù)、稅法新政,盡在會(huì)計(jì)實(shí)務(wù)會(huì)員,點(diǎn)擊戳圖學(xué)習(xí)吧>

相關(guān)推薦:

新用戶掃碼下載

新用戶掃碼下載安卓版本:8.7.97 蘋果版本:8.7.97

開發(fā)者:北京正保會(huì)計(jì)科技有限公司

應(yīng)用涉及權(quán)限:查看權(quán)限>

APP隱私政策:查看政策>

HD版本上線:點(diǎn)擊下載>

官方公眾號(hào)

微信掃一掃

官方視頻號(hào)

微信掃一掃

官方抖音號(hào)

抖音掃一掃

Copyright © 2000 - 2025 www.electedteal.com All Rights Reserved. 北京正保會(huì)計(jì)科技有限公司 版權(quán)所有

京B2-20200959 京ICP備20012371號(hào)-7 出版物經(jīng)營(yíng)許可證 ![]() 京公網(wǎng)安備 11010802044457號(hào)

京公網(wǎng)安備 11010802044457號(hào)

套餐D大額券

¥

去使用 主站蜘蛛池模板: 精品一区亚洲 | 在线视频h | 日本一二三区在线 | 成人在线一区二区三区 | 国产第二页 | 天天操天天草 | 久久日本片精品aaaaa国产 | 国产成人精品一区 | 日本天堂在线观看 | 精品成人一区二区三区 | 日韩av网址大全 | 亚洲视频在线免费观看 | 91久久精品国产 | 精品国产青草久久久久福利 | 成人在线观看免费 | 国产欧美日韩在线 | 精品国产一二 | 国产999精品久久久久久 | 国产精品日韩欧美一区二区三区 | 欧美精品一区二区三区在线播放 | 国产一区二区欧美精品 | 国产一区精品在线 | 日韩一级免费观看 | www激情com| 黄色av一区 | 日韩在线视频一区 | 欧美专区一区 | 亚洲一区二区三区精品视频 | 一区二区三区四区视频在线观看 | 欧美综合亚洲图片综合区 | 国产精品久久久久久久久久久新郎 | 久久婷婷丁香 | 日本久久精 | 美美女高清毛片视频免费观看 | 亚洲欧美日韩综合 | 麻豆传媒在线视频 | 国产精品久久久久久久久久久久 | 午夜99| 青草青草久| 午夜小电影| 日本一二区视频 |