新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

正保會計網校為了幫助廣大考生充分備考,整理了銀行從業資格考試知識點供大家參考,希望對廣大考生有所幫助,祝大家學習愉快,夢想成真!

第一章 風險管理基礎

第五節 風險管理的數理基礎

2.方差和標準差

資產收益率的不確定性就是風險的集中體現,而風險的大小可以由未來收益率與預期收益率的偏離程度來反映。假設資產的未來收益率有n種可能的取值r1, r2,…,rn,每種收益率對應出現的概率為pi,收益率r的第i個取值的偏離程度用[ri- E(R)]2 來計量,則資產的方差 Var(R)為

Var(R)=P1[r1-E(R)]2+ P2 [ r2-E(R)]2+…+Pn[rn-E(R)]2

方差的平方根稱為標準差,用σ表示。在風險管理實踐中,通常將標準差作為刻畫風險的重要指標。資產收益率標準差越大,表明資產收益率的波動性越大。當標準差很小或接近于零時,資產的收益率基本穩定在預期收益水平,出現的不確定性程度逐漸減小。

3.正態分布

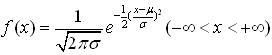

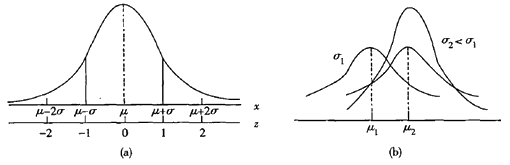

正態分布是描述連續型隨機變量的一種重要概率分布(見圖1-1)。若隨機變量x的概率密度函數為

則稱x服從參數為μ,σ的正態分布,記為N(μσ2),μ是正態分布的均值,σ2是方差。

正態分布曲線具有如下重要性質:

(1)關于x=μ對稱,在x=μ處曲線最高,在x=μ±σ處各有一個拐點;

(2)若固定σ,隨μ值不同,曲線位置不同,故也稱μ為位置參數;

(3)若固定μ,隨σ值不同,曲線肥瘦不同,故也稱σ為形狀參數;

(4)整個曲線下面積為1;

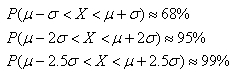

(5)正態隨機變量x落在距均值1倍、2倍、2.5倍標準差范圍內的概率分別如下:

在商業銀行的風險管理實踐中,正態分布廣泛應用于市場風險量化,經過修正后也可用于信用風險和操作風險量化。例如,可以用正態分布來描述交易類資產的收益率分布。一般來說,如果影響某一數量指標的隨機因素非常多,而每個因素所起的作用相對有限,各個因素之間又近乎獨立,則這個指標可以近似看做服從正態分布。

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 一区二区亚洲视频 | 欧洲一区二区三区免费视频 | 99精品热 | 亚洲精品在线免费 | 在线免费观看成人 | 久久久精 | 日韩av网址大全 | 国产成人精品视频 | 久久高清精品 | 精品国产一区二区三区四区在线观看 | 中国一级片在线观看 | 免费看黄色网 | 亚洲狠| 国产精品一区二区三区在线 | 亚洲精品一区二区三区在线 | 99综合视频 | 亚洲欧美视频一区 | 成人免费av| 日韩欧美一区二区三区 | 黄色不卡| 日韩小视频 | 韩日一级片 | 久久久久久久一区二区 | 久久免费精品 | 成人免费视频一区二区 | 国产精品久久久久久久久久免费 | 中文字幕二区丶 | 91成人在线播放 | www久久| 1区2区视频 | 欧美日韩中文 | 国产专区在线播放 | 久久久久国产精品免费免费搜索 | 国产午夜一区二区三区 | 亚洲精品视频免费看 | 国产精品久久久一区二区三区 | 色诱亚洲精品久久久久久 | www激情com | 国产1区 | 欧美精品成人影院 | 欧美小视频在线观看 |

新用戶掃碼下載

新用戶掃碼下載