新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

第一章 稅法基本原理

知識點十六、減稅免稅——掌握

【提示1】減稅指減征部分稅款,免稅指免征全部稅款。

【提示2】減免稅權限:減免稅依照法律的規定執行,法律授權國務院的,按國務院制定的行政法規的規定執行。

1.減免稅的基本形式

(1)稅基式減免——使用最廣泛,即:直接縮小計稅依據的方式實現減免稅。

具體包括起征點、免征額、項目扣除、跨期結轉等。

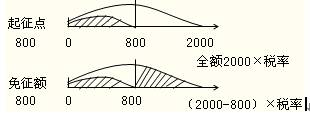

【區分起征點與免征額】

起征點是征稅對象達到一定數額開始征稅的起點。

免征額是在征稅對象的全部數額中免予征稅的數額。

征稅對象2000為例

【起征點與免征額關系】

區別:①當納稅人收入達到或超過起征點時,就其收入全額征稅;而當納稅人收入超過免征額時,則只就超過的部分征稅。②當納稅人的收入恰好達到起征點時,就要按其收入全額征稅;而當納稅人收入恰好與免征額相同時,則免于征稅。

比較:享受免征額的納稅人就要比享受同額起征點的納稅人稅負輕。起征點只能照顧一部分納稅人,而免征稅額則可以照顧適用范圍內的所有納稅人。

(2)稅率式減免——適用于流轉稅(解決某個行業或產品)

具體包括重新確定稅率、選用其他稅率、零稅率等形式。

(3)稅額式減免

具體包括:全部免征、減半征收、核定減免率、抵免稅額以及另定減征稅額等。

2.減免稅分類:法定減免、臨時減免(困難減免)、特定減免(大多是定期減免)

3.與減免稅相對立的,是加重稅負的措施,包括兩種形式:

(1)稅收附加:也稱地方附加

(2)稅收加成:加一成相當于加征應納稅額的10%

《個人所得稅法》規定,對勞務報酬所得畸高的,可以實行加成征收。

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 91国偷自产一区二区使用方法 | 国产精品一区二区三区久久 | 国产嫩草影院久久久久 | 精品国产31久久久久久 | 欧美二区在线观看 | 亚洲一区二区视频在线观看 | 国产精品成人3p一区二区三区 | 国产福利电影在线观看 | 国产一区不卡 | 91精品国产综合久久小美女 | 99国产精品久久久久久久久久 | 黄色片看 | 国产亚洲高清视频 | 久热国产精品视频一区二区三区 | 国产精品免费福利 | 国产一级黄色毛片 | 爱情岛论坛亚洲线路一 | 午夜毛片免费看 | 中文字幕一区二区三 | 狠狠夜| 黄色毛片视频免费 | 日本欧美国产 | 欧美视频一区 | www.成人网 | 久久久美女 | 亚洲视频1区 | 国产真乱mangent| 国产成人在线看 | 日韩在线国产精品 | 中文字幕在线一区二区三区 | 二区在线观看 | 亚洲最新在线 | 国产激情第一页 | 国产精品一区二区无线 | 综合av在线 | 午夜视频免费在线观看 | 国产 欧美 日韩 一区 | 欧洲一二三区 | 久久精品福利 | 成人一区二区三区免费视频 | 综合色99|

新用戶掃碼下載

新用戶掃碼下載