新用戶掃碼下載

新用戶掃碼下載

1.影響企業創造價值的因素

(1)投資資本回報率(2)資本成本(3)增長率

2.影響價值創造的因素

(1)投資資本回報率(2)資本成本(3)增長率(4)可持續增長率

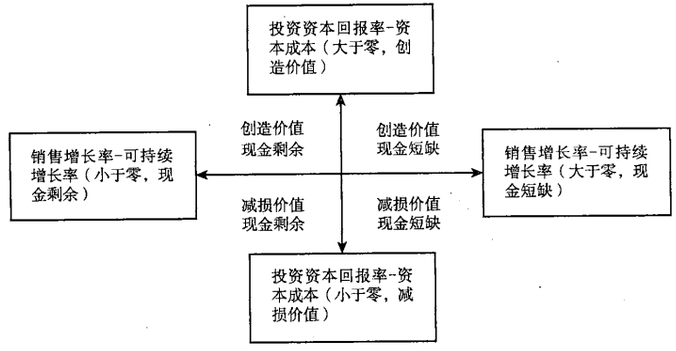

3.財務戰略矩陣:

4.財務戰略矩陣第一象限——增值型現金短缺:

投資資本回報率-資本成本>0、銷售增長率-可持續增長率>0。

(1)如果高速增長是暫時的,企業應通過借款來籌集所需資金,等到銷售增長率下降后企業會有多余現金歸還借款。

(2)如果預計這種情況會持續較長時間,不能用短期周轉借款來解決,則企業必須采取戰略性措施解決資金短缺問題。長期性高速增長的資金問題有兩種解決途徑:一是提高可持續增長率,使之向銷售增長率靠攏;二是增加權益資本,提高增長所需的資金。

①提高可持續增長率的方法包括提高經營效率和改變財務政策兩種。

提高經營效率:降低成本、提高價格、降低營運資金、剝離部分資產、改變供貨渠道

改變財務政策:停止支付股利、增加借款的比例

②如果可持續增長率的提高仍不能解決資金短缺問題,就需要設法增加權益資本。增加權益資本包括增發股份和兼并成熟企業。

5.財務戰略矩陣第二象限——增值型現金剩余:

投資資本回報率-資本成本>0、銷售增長率-可持續增長率<0。

(1)首選的戰略是利用剩余的現金加速增長。途徑包括:

①內部投資:擴大產銷規模,增加生產線,增加分銷渠道等;

②收購相關業務:收購與該項業務相關的業務,迅速擴大規模。

(2)如果加速增長后仍有剩余資金,找不到進一步投資的機會,則應把多余的錢還給股東。途徑包括:

①增加股利支付,陸續把現金還給股東。

②回購股份,快速把現金還給股東。

6.財務戰略矩陣第三象限——減損型現金剩余:

投資資本回報率-資本成本<0、銷售增長率-可持續增長率<0。

(1)首選的戰略是提高投資資本回報率。途徑包括:

①提高稅后經營利潤率:包括擴大規模、提高價格、控制成本等;

②提高經營資產周轉率:降低應收賬款和存貨等資金占用。

(2)在提高投資資本回報率的同時,審查目前的資本結構決策,如果負債比率不當,可以適度調整,以降低平均資本成本。

(3)如果企業不能提高投資資本回報率或者降低資本成本,無法扭轉價值減損的狀態,則應當把企業出售。

7.財務戰略矩陣第四象限——減損型現金短缺:

投資資本回報率-資本成本<0、銷售增長率-可持續增長率>0。

(1)徹底重組:如果盈利能力低是本企業獨有問題,應當仔細分析經營業績、尋找價值減損和不能充分增長的內部原因后,對業務進行徹底重組。風險是,如果重組失敗,股東將蒙受更大損失。

(2)出售:如果盈利能力低是整個行業的衰退引起的,企業無法對抗衰退市場的自然結局,應盡快出售以減少損失。

![]()

新用戶掃碼下載

新用戶掃碼下載