新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

接收最新考試資訊

及備考信息

眼看著2015年注冊會計師全國統一考試的日子是越來越近了,考生們現在大都是在“埋頭苦學”著。從網校答疑板和論壇相關版塊來看,考生們在做題中遇到的困難也是越來越多了。與其“就題論題”不如“借題發揮”,于是我們就針對一些大家重點關注或較復雜的題目做了一下“發揮”,希望能對各位復習備考2015年的注會考試有所幫助!

一、 典型題目:

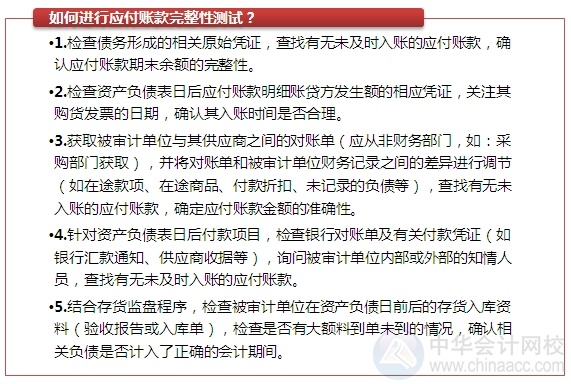

甲公司在采購與付款循環中實施的下列各種控制措施,與負債“完整性”認定關系最為密切的控制措施是( )。

A、會計主管應監督為采購交易而編制的記賬憑證中賬戶分類的適當性

B、定期核對編制記賬憑證的日期與應付憑單副聯的日期

C、由獨立檢查人員核對所記錄的憑單總數與應付憑單部門送來的每日憑單匯總表的一致性

D、獨立檢查應付賬款總賬余額與應付憑單部門未付憑單檔案中的總金額的一致性

二、 解題思路:

選項A與“分類”認定對應;選項BD與“計價和分攤”最為密切;選項C與“存在”、“發生”及“完整性”認定關系同等密切。

【正確答案C】

三、 涉及知識點:

四、 相關重點:

|

|

轉載本文請注明“來源:正保會計網校”

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 日韩精品中文字幕一区二区三区 | 午夜精品久久久久久久久久蜜桃 | 三级网址在线播放 | 日本免费三区 | 黄色在线观看免费视频 | 亚洲国产精品第一区二区 | 成人午夜网 | 国产一区二区视频在线观看免费 | 爱爱视频在线播放 | 人人看人人模 | 久久精品国产免费 | 日本在线视频一区二区三区 | 成人日批视频 | 日批视频免费 | 国产精品视频大全 | 日韩日日日 | 人操人 | www.九色| 中文字幕一区在线观看视频 | 国产精品国产三级国产aⅴ入口 | 久久一级精品视频 | 在线二区| 成人做爰视频www网站小优视频 | 久久机热 | 国产激情美女久久久久久吹潮 | 99在线免费观看视频 | 91在线激情视频 | 欧美久久成人 | 久久精品亚洲一区二区 | 日韩不卡| 欧美国产三级 | 欧美激情视频一区二区三区在线播放 | 国产suv精品一区二区三 | 中文字幕一区二区三区免费视频 | 亚洲电影一区 | 久久h| 在线人成| 亚洲1234区 | 亚洲一区二区成人 | 国产黄色一级电影 | 日韩三级电影在线观看 |

新用戶掃碼下載

新用戶掃碼下載