新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

接收最新考試資訊

及備考信息

為了幫助廣大學員備戰2014年注冊會計師考試,正保會計網校精心為大家整理了注冊會計師考試各科目知識點,希望能夠提升您的備考效果,祝您學習愉快!

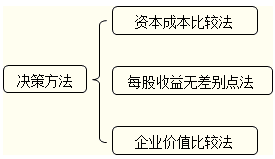

知識點:資本結構決策

最佳資本結構:加權平均資本成本最低、企業價值最大的資本結構。

一、資本成本比較法

資本成本比較法,是指在不考慮各種融資方式在數量與比例上的約束以及財務風險的差異時,通過計算各種基于市場價值的長期融資組合方案的加權平均資本成本,并根據計算結果選擇加權平均資本成本最小的融資方案,確定為相對最優的資本結構。

二、每股收益無差別點法

每股收益無差別點法,是在計算不同融資方案下企業的每股收益相等時所對應的盈利水平(EBIT)的基礎上,通過比較在企業預期盈利水平下的不同融資方案的每股收益。

【選擇原則】選擇每股收益最大的融資方案。

![]()

1.債務融資與權益融資方案的優選

![]()

每股收益無差別點法,就是兩種籌資方式每股收益相等時的息稅前利潤。

求解方法:寫出兩種籌資方式每股收益的計算公式,令其相等,解出息稅前利潤。這個息稅前利潤就是每股收益無差別點。

決策原則:如果預期的息稅前利潤大于每股收益無差別點的息稅前利潤,則運用負債籌資方式;反之,如果預期的息稅前利潤小于每股收益無差別點的息稅前利潤,則運用權益籌 資方式。

三、企業價值比較法

公司的最佳資本結構應當是可使公司的總價值最高,而不一定是每股收益最大的資本結構。同時,在公司總價值最大的資本結構下公司的資本成本也一定是最低的。

1.企業價值計算

公司的市場價值V等于股票的市場價值S加上長期債務的價值B,即:

V=S+B

為了計算方便,設長期債務(長期借款和長期債券)的現值等于其面值;股票的現值則等于其未來的凈收益按照股東要求的報酬率貼現。

假設企業的經營利潤永續,股東要求的回報率(權益資本成本)不變,則股票的市場價值為:

其中:K e=RF+β(Rm-RF)

2.加權平均資本成本的計算

加權平均資本成本=稅前債務資本成本×(1-稅率)×債務資本比重+權益資本成本×權益資本比重

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 亚洲午夜免费视频 | 日产精品久久久一区二区 | 亚洲免费在线 | 噜噜色av| 一区久久久 | 免费a级毛片, | 亚洲一区在线观看视频 | 国产精品久久久久久吹潮 | 日韩三级在线观看 | 超碰在线网站 | 不卡一区二区在线 | a一级免费视频 | 99re国产精品 | 欧美爱爱网 | 日本精品视频在线 | 久久久午夜精品 | 国产成人av一区二区三区在线观看 | 男女免费视频 | 美女又爽又黄视频毛茸茸 | 久草在线在线精品观看 | 欧美乱性| www欧美 | 日本欧美日韩 | 日本久久一区二区 | 人操人| 国产理论电影 | 国产精华一区二区三区 | 成人网av| 成人欧美一区二区三区在线湿哒哒 | 国产精品一区在线 | 天堂在线观看 | 欧美成人精品一区 | 黄色在线观看视频免费 | 一级免费视频 | 欧美日韩国产精品成人 | 亚洲乱码一区二区 | 欧美一级片在线看 | 国产精久| 97精品免费视频 | 国产麻豆乱码精品一区二区三区 | 一级少妇女片 |

新用戶掃碼下載

新用戶掃碼下載