新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

2017年中級會計職稱考試備考已經開始啦,為了幫助大家更好的學習,正保會計網校為此整理了中級會計職稱《財務管理》第八章知識點以供大家參考,祝大家學習愉快!

【知識點】目標利潤分析

1.分析

目標利潤=銷售量×(單價-單位變動成本)-固定成本

【例題】某企業生產和銷售單一產品,產品的單價為50元,單位變動成本為25元,固定成本為50000元。如果將目標利潤定為40000元,則有:

目標利潤銷售量=(50000+40000)/(50-25)=3600(件)

目標利潤銷售額=3600×50=180000(元)

【提示】目標利潤銷售量公式只能用于單種產品的目標利潤控制;而目標利潤銷售額既可用于單種產品的目標利潤控制,又可用于多種產品的目標利潤控制。

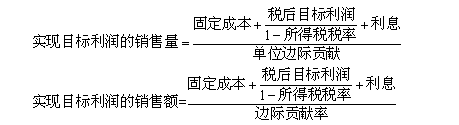

【拓展】如果企業預測的目標利潤是稅后利潤。

稅后目標利潤=[(單價-單位變動成本)×銷售量-固定成本-利息] ×(1-所得稅稅率)

2.措施

目標利潤=(單價-單位變動成本)×銷售量-固定成本

通常情況下企業要實現目標利潤,在其他因素不變時,銷售數量或銷售價格應當提高,而固定成本或單位變動成本則應下降。

推薦閱讀:

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 欧美精品网 | 精品视频在线播放 | 久久在线免费观看 | 欧美日韩亚洲第一 | 夜夜操导航 | 日日爱影视| 久久久久久影院 | 亚洲一区二区三区四区五区午夜 | 精品亚洲一区二区 | 黄www在线观看 | 91精品国产综合久久久亚洲 | 国产精品一区二区三 | 香蕉av777xxx色综合一区 | 亚洲一区在线视频 | 久久久www成人免费精品 | 欧美久久一区二区三区 | 欧美不卡视频 | 欧美色资源 | 日本一区精品 | 粉嫩久久99精品久久久久久夜 | 免费黄色| 91麻豆精品久久久久蜜臀 | 好看的中文字幕第一页 | 爱爱视频网 | 日韩欧美一区二区三区在线视频 | 国产福利91 | 久久尤物| 国产一区二区三区视频播放 | 精品日韩 | 国产精品免费一区二区三区都可以 | 在线成人免费视频 | 免费精品视频一区二区三区 | 久久久精品影视 | 在线亚洲网站 | 精品一区二区三区蜜桃 | 久久久在线 | 欧美精品久久久久久久免费软件 | 久久久亚洲 | 久久久久99精品国产片 | 国产一区二区在线播放 | 九九热av|

新用戶掃碼下載

新用戶掃碼下載