新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

2014年中級會計師考試臨近,您準備備戰的怎么樣了?考點匯編電子書與移動班完美結合,讓您輕松攻略知識點。另外,網校學員在論壇和全國學員進行互動,為大家分享了知識點,希望對您有所幫助。

長期償債能力分析

1.資產負債率=負債總額÷資產總額

1)表明資產總額中由負債融資的比例,以及企業清算時資產對債權人權益的保障程度。

2)不同利益相關者的要求不同

①債權人:越低越好,償債有保證,貸款風險低;

②股東:在全部資本利潤率高于借款利率時,希望負債比率越大越好(利用財務杠桿作用提高盈利能力,同時加大財務風險);

③經營者:考慮風險與收益的平衡,取決于經營者的風險偏好。

3)資產負債率分析應考慮的因素

①營業周期:營業周期短,資產周轉速度快,可以適當提高資產負債率;

②資產構成:流動資產比重大的企業可以適當提高資產負債率;

③企業經營狀況:興旺期間的企業可適當提高資產負債率;

④客觀經濟環境:利率較高時,應降低資產負債率;

⑤資產質量和會計政策;

⑥行業差異。

2.產權比率=負債總額÷所有者權益

1)反映債權人提供的資本與所有者提供的資本的相對關系,以及債權人資本受股東權益保障的程度。

2)與資產負債率變動方向一致。

3)產權比率VS資產負債率

資產負債率:側重于分析債務償付安全性的物質保障程度;

產權比率:側重于揭示財務結構的穩健程度及自有資金對償債風險的承受能力。

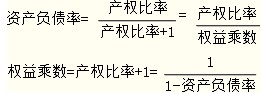

3.權益乘數=總資產÷股東權益

1)表明股東每投入1元錢可實際擁有和控制的金額,即資產總額相當于所有者權益的倍數。

2)變動方向與資產負債率、產權比率一致

3)資產負債率、產權比率、權益乘數的關系

1)全部利息費用——本期發生的全部應付利息

①財務費用中的利息費用;

②計入固定資產成本的資本化利息。

2)從長期看,利息保障倍數至少應大于1,國際公認標準為3.

(三)影響償債能力的其他因素

1.可動用的銀行貸款指標或授信額度

2.資產質量:如賬面價值與實際價值的差異,存在很快變現的長期資產

3.或有事項和承諾事項

4.經營租賃

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 黄视频在线观看网站 | 99精品一区二区 | 一级看片 | 亚洲国产精品成人av | 欧美九九九 | 狠狠干av | 717影视三级理论电影在线 | 亚洲欧洲在线视频 | 91精品国产自产91精品 | 国产乱码一区二区三区 | 国产福利在线导航 | 91欧美精品成人综合在线观看 | 久久久久国产精品免费免费搜索 | 国产伦精品一区二区三区精品视频 | 国产日韩一区二区三区 | 欧洲精品二区 | 99精品在线 | 亚洲精品久久久久中文字幕欢迎你 | 国产视频一区在线观看 | 国产精品免费一区二区三区在线观看 | 一级黄色网 | 国产精品视频一区二区三区 | 国产a视频 | 精品久久久久一区 | 久久机热这里只有精品 | 国产成人一区 | 狠狠干2024| 乱码一区 | 动漫精品一区二区三区 | 日韩精品在线观看视频 | 免费一二二区视频 | 中文av在线播放 | aaaaaaaaa毛片 | 欧美日韩三区 | 亚洲激情一区 | 一级性a | 在线看无码的免费网站 | 欧美日韩在线电影 | 国产小视频在线 | 成人免费视频一区二区 | 黄色免费一级 |

新用戶掃碼下載

新用戶掃碼下載