新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

考試時間越來越逼近,為了幫助大家高效備考2017年中級會計職稱,正保會計網校特從課程答疑板中精選了中級會計職稱學員普遍出現的問題,并給出詳細答疑。以下是關于《中級會計實務》“一般借款的分錄處理 ”提出的相關問題及解答,希望對大家有幫助!

|

|

詳細問題描述: 為什么是這么計算的?

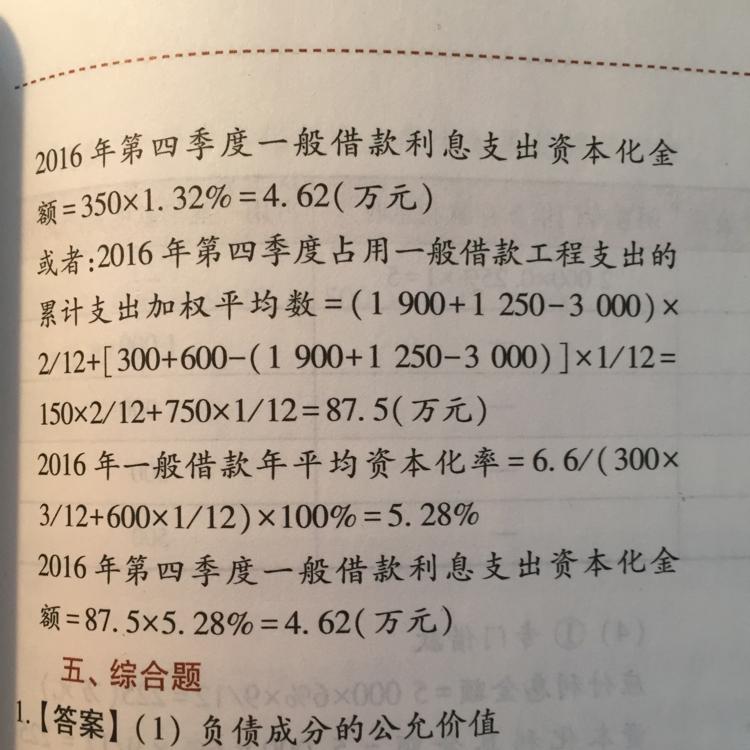

答疑老師回復: 對于一般借款,分錄的一般處理步驟是: 借:在建工程等② 財務費用③ 貸:應付利息① ①計算出總的利息; ②計算出應予資本化的金額; ③倒擠出費用化金額(計入財務費用)。 一般借款與專門借款的處理思路有區別,對于專門借款,在資本化期間內,一般沒有計入財務費用的內容,只需用應付利息總額扣除閑置資金收入,就能得到專門借款利息資本化金額;而對于一般借款,應該先算出一般借款利息資本化金額,用應付利息總額扣除一般借款利息資本化金額,倒擠得到費用化金額。重點在于一般借款利息資本化金額的計算。 一般借款利息資本化金額的計算應注意: 1.計算累計資產支出超過專門借款部分的資產支出加權平均數 主要是看超過專門借款部分的各筆資產支出的具體金額與發生時間,用各筆支出金額乘以相應的時間權數即可得到該資產支出加權平均數。加權使用的是時間的權數。 舉例:假定企業借款均為一般借款,按季度計算資本化金額,某年1月1日支出600萬元,2月1日支出100萬元,3月1日支出100萬元,則計算第一季度累計資產支出超過專門借款部分的資產支出加權平均數=600×90/90+100×60/90+100×30/90。 【注】計算時間權數時,分母取決于企業多長時間計算一次資本化金額。如果是分季度計算資本化金額,則分母是90天(或3個月),如果是按年計算資本化金額,則分母是360天(或12個月)。 2.計算一般借款的資本化率(加權平均的資本化率) ①如果所占用的一般借款只有一筆,則一般借款的資本化率就是該筆借款的利率。 接上例,假定該企業只占用了一筆一般借款,年利率為6%,則: 該一般借款在第一季度總的應付利息=一般借款總額×6%×(3/12); 該一般借款在第一季度應予資本化的金額 =第一季度累計資產支出超過專門借款部分的資產支出加權平均數×6%×(3/12); 然后,再倒擠除財務費用。 ②如果所占用的一般借款不止一筆,此時需要計算加權平均資本化率。 加權平均資本化率=所占用的一般借款在某一期間實際發生的利息費用總額/所占用的一般借款本金加權平均數 3.一般借款利息資本化金額 =累計資產支出超過專門借款部分的資產支出加權平均數×一般借款的資本化率 4.借款存在折價或者溢價時,借款利息的處理與溢折價的攤銷實際上是分不開的,因為按照實際利率法計算確定的利息費用(計入財務費用/在建工程)=應付利息+/-利息調整攤銷額。 |

|

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 欧美视频一区二区 | 国产一级在线 | 国产高清免费视频 | 最近中文字幕 | 国产欧美日韩综合精品一区二区 | 二区三区在线 | 欧美日韩福利 | 99这里只有精品视频 | 日韩中文字幕网 | 国产精久久久 | 免费观看亚洲 | 亚洲精品久久久一区二区三区 | 在线看v片 | 久久久网站 | 一区二区三区av在线 | 国产精品久久久久久久久久98 | 精品第一页 | a√天堂中文字幕 | 久久久久国产精品免费免费搜索 | 91网站在线看 | 一级毛片网 | 欧美国产高清 | 国产一区二区播放 | 中文字幕中文字幕 | 亚洲国产精品成人 | 久久精品中文字幕 | 国产精品一区久久 | 黄色网址 | 国产伦精品一区二区三区四区免费 | 麻豆亚洲一区 | 亚洲成人一区 | 国产日韩欧美在线观看 | 69网站在线观看 | 久久久国产精品入口麻豆 | 日韩一级片播放 | 2015成人永久免费视频 | 美女国产一区 | 国产精品一二三区 | 国产91成人在在线播放 | 日韩高清国产一区在线 | 欧美久操网 |

新用戶掃碼下載

新用戶掃碼下載