新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

新的一年,新氣象,所以大家的心兒可能已經飛向遠方。但是,2017,是擼起袖子加油干的一年啊!在這里,正保會計網校特意為大家整理了2017年中級會計職稱備考知識點,今天我們一起歸納一下《中級會計實務》第四章知識點:投資性房地產,旨在為大家建立知識框架,幫助大家進行針對性復習!并且網校還為大家附上本章關鍵考點和歷年試題的分析哦,祝大家學習愉快!

【知識點】:投資性房地產

(一)知識點歸納

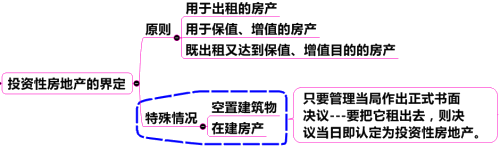

1.投資性房地產的界定

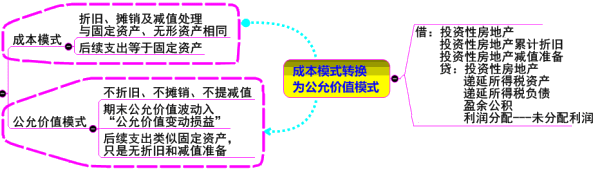

2.投資性房地產的后續計量原則

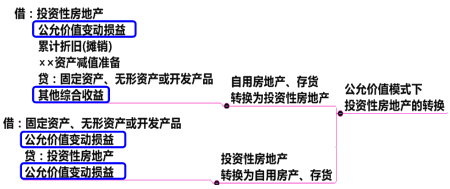

3.自用房產、存貨轉換為公允價值模式的投資房地產時價值差額的處理

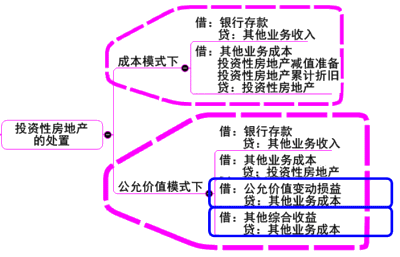

4.投資性房地產處置損益的計算

(二)關鍵考點

1.投資性房地產的辨認;

2.公允價值模式下投資性房地產的會計核算;

3.成本模式轉為公允價值模式的會計處理原則;

4.公允價值模式下投資性房地產轉化為固定資產、無形資產或開發產品時公允價值與賬面價值差額的歸屬科目;

5.固定資產、無形資產或開發產品轉化為公允價值計量模式下的投資性房地產時公允價值大于賬面價值差額的歸屬科目認定;

6.投資性房地產處置損益的計算,尤其是公允價值模式下“其他綜合收益”和“公允價值變動損益”轉入“其他業務成本”的會計處理。

(三)歷年試題分析

| 年度 | 題型 | 題量 | 分值 | 考點 |

| 2013 | 判斷題 | 1 | 1 | 投資性房地產的界定 |

| 2014 | 計算題 | 1 | 12 | 投資性房地產的轉換、后續計量、處置 |

| 2015 | 多選題 | 1 | 2 | 投資性房地產的界定 |

相關推薦:

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 欧美在线视频一区二区 | 国产免费看片 | 国产精品视频免费观看 | 久久国产精品免费一区二区三区 | 午夜精品美女久久久久av福利 | 国产一区二区在线观看免费 | 国产精品视频久久久 | 日韩精品高清一区二区三区 | 久久精品视频在线看99 | 欧美一区二区大片 | 91精品中文字幕一区二区三区 | 久久久久亚洲精品国产 | 久久999精品 | 日韩精品在线一区二区 | 国产在线一区二区三区四区 | 久草视频中文在线 | 欧美国产在线视频 | 欧美日韩1区2区3区 久久五月天婷婷 | 精品久久久久久久久久久久久久久 | 国产精品免费观看视频 | 亚洲成人一区二区 | 成人免费视频视频 | 国产成人精品久久 | 国产精品爱久久久久久久 | 欧美日韩激情在线一区二区三区 | www.欧美| 午夜精品久久 | 精品一区二区三区四区 | 亚洲欧美久久 | 成人精品国产免费网站 | 精品国产视频在线观看 | 很很鲁在线视频播放影院 | 日韩三级一区 | 亚洲国产精品久久久久秋霞不卡 | 国产精品国产三级国产在线观看 | 国产一区二区三区视频在线观看 | 精品成人 | 不卡影视 | 精品久久一区二区三区 | 国产精品电影一区二区 | 欧美日韩一区在线 |

新用戶掃碼下載

新用戶掃碼下載