新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

| 第一批次 | 第二批次 | 第三批次 |

回顧2021年我們走過的中級會計職稱備考路,正保會計網校沒有辜負同學們的希望,正保會計網校承載著學員們的支持與信賴,在2021年輔導期內成功帶領學員在正確的備考道路上砥礪前行!

下面是網校根據目前收集到的中級會計職稱《財務管理》(第二批次)整理、分析出的班次考點相似度分析。考生們快來看看吧~

一、單項選擇題

1.某材料每日需要50千克,經濟訂貨量為4500千克,訂貨后平均交貨時間為6天,根據擴展的經濟訂貨模型,再訂貨點為( )。

A.150千克

B.540千克

C.300千克

D.750千克

【答案】C

【解析】再訂貨點=平均交貨時間×每日平均需要量=6×50=300(千克)

【點評】本題考核“最優存貨量的確定”知識點。該題目所涉及知識點在正保會計網校(http://www.electedteal.com)2021年中級會計職稱《財務管理》輔導中均有體現:尊享無憂摸底試卷(一)計算題第3題;

尊享無憂基礎強化2021年6月1日直播課程“再訂貨點”知識點詳解。

2.某公司信用條件為0.8/10,N/30,預計有25%的客戶(按銷售額計算)選擇現金折扣優惠。其余客戶在信用期滿時付款,則平均收現期為( )。

A.25天

B.15天

C.30天

D.20天

【答案】A

【解析】平均收現期是各種情況下的收現期的加權平均,平均收現期=25%×10+(1-25%)×30=25(天)

【點評】本題考核“應收賬款的成本”知識點。該題目所涉及知識點在正保會計網校(http://www.electedteal.com)2021年中級會計職稱《財務管理》輔導中均有體現:尊享無憂模擬試卷(二)綜合題第1題;

尊享無憂基礎強化2021年5月20日直播課程“應收賬款的成本”知識點詳解。

3.對于壽命期不同的互斥投資方案,最適用的投資決策指標是( )。

A.內含收益率

B.動態回收期

C.年金凈流量

D.凈現值

【答案】C

【解析】對于壽命期不同的互斥投資方案,年金凈流量法是最恰當的決策方法。

【點評】本題考核“年金凈流量”知識點。該題目所涉及知識點在正保會計網校(http://www.electedteal.com)2021年中級會計職稱《財務管理》輔導中均有體現:尊享無憂模擬試卷(二)單選第10題;

尊享無憂基礎強化2021年5月14日直播課程“年金凈流量”知識點詳解。

4.某項銀行貸款本金100萬,貸款10年,利率8%,每年年末等額償還本息,每年償還額計算公式為( )。

A.100×[1+8%/(F/A,8%,10)]

B.100×[1+8%/(P/A,8%,10)]

C.100/(F/A,8%,10)

D.100/(P/A,8%,10)

【答案】D

【解析】假設每年償還額為A,則有:A×(P/A,8%,10)=100,即A=100/(P/A,8%,10)

【點評】本題考核“年金現值”知識點。該題目所涉及知識點在正保會計網校(http://www.electedteal.com)2021年中級會計職稱《財務管理》輔導中均有體現:尊享無憂摸底試卷(一)單選第2題;

尊享無憂基礎強化2021年4月8日直播課程“復利現值”知識點詳解。

5.下列關于股票分割表述中,正確的是( )。

A.會引起所有者權益內部結構變化

B.不會引起發行在外的股票總數變化

C.會引起股票面值變化

D.會引起所有者權益總額變化

【答案】C

【解析】股票分割,又稱拆股,即將一股股票拆分成多股股票的行為。股票分割一般只會增加發行在外的股票總數,但不會對公司的資本結構產生任何影響。股票分割之后,股東權益總額及其內部結構都不會發生任何變化,變化的只是股票面值,選項A與選項D的表述不正確,選項C的表述是正確的。股票分割會增加發行在外的股票總數,選項B的表述不正確。

【點評】本題考核“股票分割與股票回購”知識點。該題目所涉及知識點在正保會計網校(http://www.electedteal.com)2021年中級會計職稱《財務管理》輔導中均有體現:尊享無憂模擬試卷(一)單選第16題;

尊享無憂基礎強化2021年6月29日直播課程“股票分割”知識點詳解。

二、多項選擇題

1.與債務籌資相比,股權籌資的特點有( )。

A.信息披露成本高

B.資本成本大

C.財務風險較小

D.控制權變更可能影響企業長期穩定發展

【答案】ABCD

【解析】股權籌資的優點:股權籌資是企業穩定的資本基礎;股權籌資是企業良好的信譽基礎;股權籌資的財務風險較小。

缺點:資本成本負擔較重;控制權變更可能影響企業長期穩定發展;信息溝通與披露成本較大。

【點評】本題考核“股權籌資的優缺點”知識點。該題目所涉及知識點在正保會計網校(http://www.electedteal.com)2021年中級會計職稱《財務管理》輔導中均有體現:尊享無憂模擬試卷(二)多選第5題;

尊享無憂基礎強化2021年4月21日直播課程“股權籌資”知識點詳解。

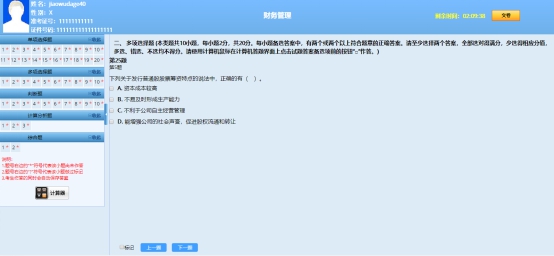

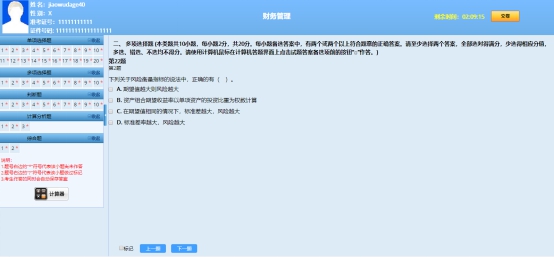

2.以下關于資產風險判定的說法中,正確的有( )。

A.期望值相同,標準差率越大,風險越大

B.期望值不同,標準差越大,風險越大

C.期望值不同,標準差率越大,風險越大

D.期望值相同,標準差越大,風險越大

【答案】ACD

【解析】期望值相同,標準差、方差、標準差率越大,風險越大;期望值不同,標準差率越大,風險越大。標準差率可以衡量期望值相同或不同情況下的風險,標準差和方差只能衡量期望值相同情況下的風險。

【點評】本題考核“資產的風險及衡量”知識點。該題目所涉及知識點在正保會計網校(http://www.electedteal.com)2021年中級會計職稱《財務管理》輔導中均有體現:尊享無憂模擬試卷(二)多選第2題;

尊享無憂基礎強化2021年4月8日直播課程“資產組合風險與收益”知識點詳解。

三、判斷題

1.在獨立投資方案決策中,只要方案的現值指數>0,方案就具有財務可行性。( )

【答案】錯誤

【解析】現值指數=未來現金凈流量現值/原始投資額現值,當現值指數大于或等于1時,方案具有可行性。

【點評】本題考核“現值指數”知識點。該題目所涉及知識點在正保會計網校(http://www.electedteal.com)2021年中級會計職稱《財務管理》輔導中均有體現:尊享無憂模擬試卷(二)多選第6題;

尊享無憂基礎強化2021年5月14日直播課程“現值指數”知識點詳解。

2.企業為應付未來的突發事件而持有的現金,滿足預防性需求。( )

【答案】正確

【解析】預防性需求是指企業需要持有一定量的現金,以應付突發事件。

【點評】本題考核“持有現金的動機”知識點。該題目所涉及知識點在正保會計網校(http://www.electedteal.com)2021年中級會計職稱《財務管理》輔導中均有體現:尊享無憂模擬試卷(一)多選第8題;

尊享無憂基礎強化2021年5月20日直播課程“持有現金的動機”知識點詳解。

3.存貨管理中,較高的保險儲備增加了儲存成本,但降低了缺貨成本。( )

【答案】正確

【解析】保險儲備數量增加后,相關儲存成本增加,同時,缺貨數量減少,相關缺貨成本減少。最佳的保險儲備應該是使缺貨損失和保險儲備的儲存成本之和達到最低。

【點評】本題考核“最優存貨量的確定”知識點。該題目所涉及知識點在正保會計網校(http://www.electedteal.com)2021年中級會計職稱《財務管理》輔導中均有體現:尊享無憂摸底試卷(一)單選第13題;

尊享無憂基礎強化2021年6月1日直播課程“保險儲備”知識點詳解。

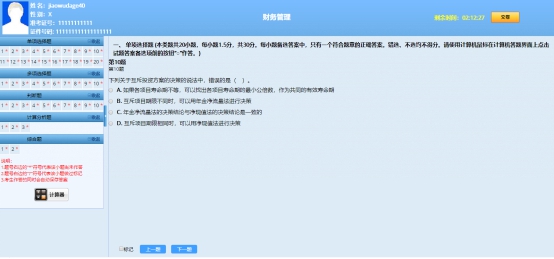

4.如果公司以股東財富最大化作為財務管理目標,存在利益沖突時,應優先滿足股東的利益需求。( )

【答案】錯誤

【解析】以股東財富最大化為核心和基礎,還應該考慮利益相關者的利益。各國公司法都規定,股東權益是剩余權益,只有滿足了其他方面的利益之后才會有股東的利益。企業必須繳稅、給職工發工資、給顧客提供他們滿意的產品和服務,然后才能獲得稅后收益。可見,其他利益相關者的要求先于股東被滿足。

【點評】本題考核“企業財務管理目標理論”知識點。該題目所涉及知識點在正保會計網校(http://www.electedteal.com)2021年中級會計職稱《財務管理》輔導中均有體現:尊享無憂模擬試卷(二)單選第1題;

尊享無憂基礎強化2021年4月8日直播課程“財務管理目標理論”知識點詳解。

5.如果公司增發普通股,則公司的優先股股東具有優先于普通股股東認購新股的權利。( )

【答案】錯誤

【解析】普通股股東具有優先認股權,即原有股東擁有優先認購本公司增發股票的權利。

【點評】本題考核“優先股”知識點。該題目所涉及知識點在正保會計網校(http://www.electedteal.com)2021年中級會計職稱《財務管理》輔導中均有體現:尊享無憂摸底試卷單選第6題;

尊享無憂基礎強化2021年4月21日直播課程“優先股”知識點詳解。

四、計算分析題

1.甲公司持有A、B兩種證券的投資組合,假定資本資產定價模型成立,A證券的必要收益率為21%,貝塔系數為1.6;B證券的必要收益率為30%,貝塔系數為2.5。公司擬將C證券加入投資組合,以降低投資風險。A、B、C三種證券投資比重為2.5:1:1.5,最終組合的貝塔系數是1.75。

(1)計算無風險收益率和市場組合風險收益率。

【正確答案】根據A證券和B證券的必要收益率和貝塔系數,代入到資本資產定價模型中,可得:

Rf+1.6×(Rm-Rf)=21%

Rf+2.5×(Rm-Rf)=30%

解得:Rf=5%,Rm=15%(2分)

無風險收益率是5%,市場組合的風險收益率是15%-5%=10%。

(2)計算C證券的貝塔系數和必要收益率。

【正確答案】A、B、C三種證券投資比重為2.5:1:1.5,那么各自的占比為2.5/5、1/5和1.5/5。

假定C證券的貝塔系數為βC,可得:

1.6×2.5/5+2.5×1/5+βC×1.5/5=1.75

計算可得,βC=1.5

C證券的貝塔系數為1.5。(2分)

C證券的必要收益率=5%+1.5×(15%-5%)=20%(1分)

【點評】本題考核“資本資產定價模型”知識點。該題目所涉及知識點在正保會計網校(http://www.electedteal.com)2021年中級會計職稱《財務管理》輔導中均有體現:尊享無憂模擬試卷(一)計算分析題第1題;

尊享無憂基礎強化2021年4月8日直播課程“資本資產定價模型”知識點詳解。

2.甲公司是一家制造業股份有限公司,生產銷售一種產品,產銷平衡。2020年度銷售量為10萬件,單價為0.9萬元/件,單位變動成本為0.5萬元/件,固定成本總額為30000萬元,2020年利息費用為2000萬元。公司預計2021年產銷量將增長5%,假定單價、單位變動成本、固定成本總額保持穩定不變。

(1)計算2020年息稅前利潤。

【正確答案】2020年息稅前利潤=100000×(0.9-0.5)-30000=10000(萬元)(1分)

(2)以2020年為基礎,計算下列指標,經營杠桿系數,財務杠桿系數,總杠桿系數。

【正確答案】2020年邊際貢獻=100000×(0.9-0.5)=40000(萬元)

2020年稅前利潤=10000-2000=8000(萬元)

經營杠桿系數=邊際貢獻/息稅前利潤=40000/10000=4(1分)

財務杠桿系數=息稅前利潤/稅前利潤=10000/8000=1.25(1分)

總杠桿系數=4×1.25=5或總杠桿系數=邊際貢獻/稅前利潤=40000/8000=5(1分)

(3)計算2021年的下列指標,預計息稅前利潤,預計每股收益增長率。

【正確答案】①2021年息稅前利潤=100000×(1+5%)×(0.9-0.5)-30000=12000(萬元)(0.5分)

或者:

經營杠桿系數=息稅前利潤變動率/產銷業務量變動率

根據第二問中計算出的經營杠桿系數和銷售量變動系數,帶入經營杠桿系數定義公式中,可得:息稅前利潤變動率=經營杠桿系數×產銷業務量變動率=4×5%=20%,2021年息稅前利潤=10000×(1+20%)=12000(萬元)

②總杠桿系數=每股收益變動率/銷售量變動率

根據第二問中計算出的總杠桿系數和銷售量變動系數,帶入總杠桿系數定義公式中,可得:

每股收益變動率=總杠桿系數×銷售量變動率=5×5%=25%(0.5分)

【點評】本題考核“經營杠桿效應”、”財務杠桿效應”、”總杠桿效應”知識點。該題目所涉及知識點在正保會計網校(http://www.electedteal.com)2021年中級會計職稱《財務管理》輔導中均有體現:尊享無憂摸底試卷計算分析題第1題;

尊享無憂基礎強化2021年4月25日直播課程“經營杠桿系數”知識點詳解;

尊享無憂基礎強化2021年5月9日直播課程“總杠桿系數”知識點詳解。

3.甲公司2020年發生銷售收入3000萬元(全部為賒銷),變動成本率為50%,固定成本為100萬元,應收賬款平均收賬期為30天,壞賬損失率是銷售額的0.2%。2021年改變信用政策,銷售額為3600萬元(全部為賒銷),應收賬款平均收賬期為36天,壞賬成本為銷售額的0.3%,現金折扣為銷售額的0.5%,變動成本率與固定成本總額保持不變,一年按360天計算,不考慮企業所得稅等其他因素。假設公司進行等風險投資的必要收益率是10%。

(1)計算采用新信用政策而增加的應收賬款機會成本。

【正確答案】改變信用政策前的應收賬款機會成本=3000/360×30×50%×10%=12.5(萬元)

改變信用政策后的應收賬款機會成本=3600/360×36×50%×10%=18(萬元)

采用新信用政策增加的應收賬款的機會成本=18-12.5=5.5(萬元)(1分)

(2)計算采用新的信用政策后,增加的壞賬損失以及現金折扣成本。

【正確答案】采用新的信用政策后增加的壞賬損失=3600×0.3%-3000×0.2%=4.8(萬元)(0.5分)

采用新的信用政策后增加的現金折扣成本=3600×0.5%=18(萬元)(0.5分)

(3)計算采用新的信用政策后增加的邊際貢獻。

【正確答案】

改變信用政策前的邊際貢獻=3000×(1-50%)=1500(萬元)

采用新的信用政策后的邊際貢獻=3600×(1-50%)=1800(萬元)

采用新的信用政策后增加的邊際貢獻=1800-1500=300(萬元)(1分)

(4)計算采用新的信用政策后增加的損益,判斷改變信用政策是否合理。

【正確答案】改變信用政策前的損益=1500-12.5-3000×0.2%=1481.5(萬元)

采用新的信用政策后的損益=1800-18-10.8-18=1753.2(萬元)

采用新的信用政策后增加的損益=1753.2-1481.5=271.7(萬元)(1分)

或者:采用新的信用政策后增加的損益=300-5.5-4.8-18=271.7(萬元)

改變信用政策合理,因為改變信用政策后增加的損益大于0。(1分)

【點評】本題考核“信用政策”知識點。該題目所涉及知識點在正保會計網校(http://www.electedteal.com)2021年中級會計職稱《財務管理》輔導中均有體現:尊享無憂模擬試卷(二)綜合題第1題;

尊享無憂基礎強化2021年5月20日直播課程“信用政策的決策方法”知識點詳解。

五、綜合題

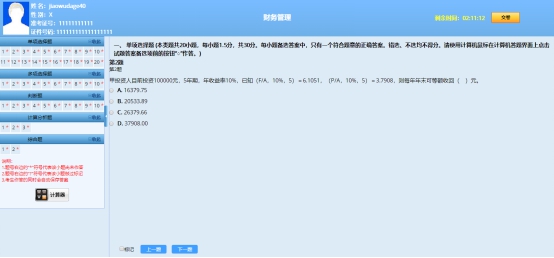

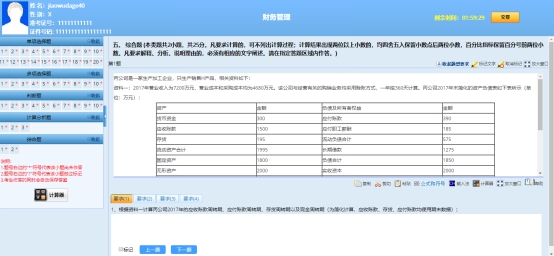

1.甲公司是一家制造業公司,擬2021年購買一套設備,生產新的產品,相關資料如下:

資料一:公司擬通過對外籌集資本購置新設備,根據目標資本結構設計的籌資組合方案為:銀行借款籌資占40%,資本成本為7%。發行普通股股票籌資占60%,資本成本為12%。

資料二:設備投入資本為3000萬元,建設期為0,運營期為5年。預計凈殘值為150萬元,采用直線法計提折舊。運營初期需要墊支營運資金為500萬元,待運營期滿時該筆營運額全部收回。公司以籌資組合的資本成本率為項目折現率。適用的企業所得稅稅率為25%。

資料三:該設備投入使用期內,預計年銷售量為4萬件,單價為1000元/件,單位變動成本為600元/件。變動成本均為付現成本。固定成本僅包括設備折舊費。

資料四:貨幣時間價值系數值如下:(P/A,10%,4)=3.1699;(P/A,10%,5)=3.7908;(P/F,10%,5)=0.6209

(1)計算籌資組合的平均資本成本率。

【正確答案】籌資組合的平均資本成本率 =40%×7%+60%×12%=10%(2分)

(2)根據資料二、資料三計算:①邊際貢獻率;②盈虧平衡點的銷售量;③安全邊際額;④盈虧平衡點作業率。

【正確答案】①邊際貢獻率=單位邊際貢獻/單價=(1000-600)/1000=40%(1分)

②折舊=(30000000-1500000)/5=5700000(元)

盈虧平衡點的銷售量=固定成本/單位邊際貢獻=5700000/(1000-600)=14250(件)(2分)

③安全邊際額=(實際銷售量-盈虧平衡點的銷售量)×單價=(40000-14250)×1000=25750000(元)(1分)

④盈虧平衡點作業率=盈虧平衡點的銷售量/實際銷售量×100%=14250/40000×100%=35.63%(1分)

(3)根據資料二、資料三和資料四,不考慮利息費用以及它的影響,計算:①年營業現金凈流量;②凈現值;③年金凈流量;④靜態回收期。

【正確答案】①年營業現金凈流量=收入×(1-所得稅稅率)-付現成本×(1-所得稅稅率)+折舊×所得稅稅率=1000×40000×(1-25%)-600×40000×(1-25%)+5700000×25%=13425000(元)(1分)

②NCF0=-30000000-5000000=-35000000(元)

NCF1-4=13425000(元)

NCF5=13425000+5000000+1500000=19925000(元)

凈現值=-35000000+13425000×(P/A,10%,4)+19925000×(P/F,10%,5)=-35000000+13425000×3.1699+19925000×0.6209=19927340(元)(2分)

或者:

凈現值=-35000000+13425000×(P/A,10%,5)+(5000000+1500000)×(P/F,10%,5)=-35000000+13425000×3.7908+(5000000+1500000)×0.6209=19927340(元)

③年金凈流量=凈現值/年金現值系數=19927340/(P/A,10%,5)=19927340/3.7908=5256763.74(元)(1分)

④投資項目每年營業現金凈流量相等,靜態回收期=原始投資額/每年現金凈流量35000000/13425000=2.61(年)(1分)

【點評】本題考核“平均資本成本的計算”、“盈虧平衡分析“ 、“凈現值“、“年金凈流量“、“回收期“知識點。該題目所涉及知識點在正保會計網校(http://www.electedteal.com)2021年中級會計職稱《財務管理》輔導中均有體現:尊享無憂模擬試卷(二)綜合題第2題;

尊享無憂基礎強化2021年5月14日直播課程“凈現值”知識點詳解。

2.甲公司是一家制造企業,有關資料如下: 資料一:公司財務報表如下: (單位:萬元)

資產 | 負債與股東權益 | ||||

年初 | 年末 | 年初 | 年末 | ||

貨幣資金 | 4400 | 4000 | 短期借款 | 5700 | 5500 |

應收賬款 | 4000 | 6000 | 應付賬款 | 3500 | 4500 |

存貨 | 4500 | 5500 | 長期借款 | 8300 | 7400 |

固定資產 | 17900 | 17400 | 股本 | 20000 | 20000 |

無形資產 | 8000 | 8000 | 留存收益 | 1300 | 3500 |

資產合計 | 38800 | 40900 | 負債與股本權益合計 | 38800 | 40900 |

資料二:2020年營業收入為50000萬元,營業成本為40000萬元。

資料三:2020年應付賬款周轉期為36天,一年按照360天計算。

資料四:預計2021年營業收入將達到70000萬元,凈利潤為7000萬元,利潤留存率為40%。假設2020年末的貨幣資金、應收賬款、存貨、應付賬款與營業收入的比例關系不變。此外,因銷售量增長,生產能力不足,公司需要在2021年追加固定資產投資6000萬元。

資料五:對于外部資金需求,公司選擇按面值發行債券,期限5年,票面利率9%,每年付息一次,到期一次性還本,發行費率2%,企業所得稅率25%。

(1)根據資料一,計算2020年年末的流動比率、速動比率、現金比率。

【正確答案】流動比率=流動資產/流動負債=(4000+6000+5500)/(5500+4500)=1.55(1分)

速動比率=速動資產/流動負債=(4000+6000)/(5500+4500)=1(1分)

現金比率=(貨幣資金+交易性金融資產)/流動負債=4000/(5500+4500)=0.4(1分)

(2)根據資料一和資料二,計算2020年總資產周轉率及年末權益乘數。

【正確答案】總資產周轉率(次數)=營業收入/平均資產總額=50000/[(38800+40900)/2]=1.25(1分)

權益乘數=總資產/股東權益=40900/(20000+3500)=1.74(1分)

(3)根據資料一、資料二和資料三,計算2020年的應收賬款周轉期、存貨周轉期、經營周期、現金周轉期。

【正確答案】應收賬款周轉期=應收賬款平均余額/每天的銷貨收入=[(4000+6000)/2]/(50000/360)=36(天)(1分)

存貨周轉期=存貨平均余額/每天的銷貨成本=[(4500+5500)/2]/(40000/360)=45(天)(1分)

經營周期=應收賬款周轉期+存貨周轉期=36+45=81(天)(1分)

現金周轉期=存貨周轉期+應收賬款周轉期-應付賬款周轉期=45+36-36=45(天)(1分)

(4)計算2021年外部融資需求量。

【正確答案】外部融資需求量=銷售收入增加額×(敏感性資產銷售百分比-敏感性負債銷售百分比)-利潤留存+非敏感性資產增加=(70000-50000)×[(4000+6000+5500)/50000-4500/50000]-7000×40%+6000=7600(萬元)(3分)

(5)計算債券的資本成本率。

【正確答案】債券的資本成本率=年利息×(1-所得稅稅率)/[債券籌資總額×(1-手續費率)]

本題是按照面值發行,所以有:

債券的資本成本率=年利率×(1-所得稅稅率)/(1-手續費率)=9%×(1-25%)/(1-2%)=6.89%(1分)

【點評】本題考核“銷售百分比法”、“個別資本成本的計算“、“營運能力分析“知識點。該題目所涉及知識點在正保會計網校(http://www.electedteal.com)2021年中級會計職稱《財務管理》輔導中均有體現:尊享無憂摸底試卷綜合題第1題;

尊享無憂基礎強化2021年4月25日直播課程“因素分析法”知識點詳解;

尊享無憂基礎強化2021年6月29日直播課程“償債能力”知識點詳解。

以上就是在2021年中級會計職稱考試中尊享無憂班曾經講過的《中級會計實務》(第一批次)試題,是不是十分后悔沒有跟著老師好好學呀!準備參加2022年中級會計職稱考試的同學也不要太羨慕喲!2022年中級會計職稱尊享無憂班已經開始招生啦!點擊查看詳情>

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 国产精品高潮呻吟久久 | 久久精品视频播放 | 一区二区三区在线免费观看 | 97视频在线播放 | 范冰冰一级做a爰片久久毛片 | 精品久久电影 | 国产成人高清视频 | 国产一区二区高清 | 欧美日韩亚洲成人 | www久久精品 | 国产在线精品一区 | 亚洲v国产v| 午夜黄色av | 免费成人av网站 | 午夜日韩在线 | 精品九九 | 精品久久免费 | 亚洲高清视频在线 | 久久久人成影片一区二区三区 | 一区二区三区不卡视频在线观看 | 久日av | 欧美日韩一区二区视频在线观看 | 日韩成人免费电影 | 国产精品一区二区三区久久久 | 日本视频不卡 | 亚洲一区二区视频在线 | 色综合www | 免费看av大片 | 一级毛片国产 | 日本不卡中文字幕 | 国产精品亚州 | 国产精品99 | 看全色黄大色黄大片女图片第一次 | 高清不卡一区二区三区 | 久久久91精品 | 国产一区二区三区四区三区四 | 亚洲精品久久久一区二区三区 | 日韩精品无码一区二区三区 | 91精品国产综合久久精品图片 | 三级福利视频 | 亚洲美女性视频 |

新用戶掃碼下載

新用戶掃碼下載