新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

2014年中級會計職稱備考已經開始,為了幫助參加2014年中級會計職稱考試的學員掌握基礎知識,提高備考效果,正保會計網校精心為大家整理了中級會計職稱考試各科目知識點,希望對廣大考生有所幫助。

總杠桿效應

1.含義:

經營杠桿和財務杠桿可以獨自發揮作用,也可以綜合發揮作用,總杠桿是用來反映二者之間共同作用結果的。

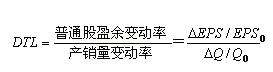

總杠桿,是指由于固定經營成本和固定資本成本的存在,導致普通股每股收益變動率大于產銷業務量的變動率的現象。

2.總杠桿的計量——總杠桿系數(1)總杠桿系數含義總杠桿系數是經營杠桿系數和財務杠桿系數的乘積,是普通股盈余變動率與產銷量變動率的倍數。

(2) 計算公式

①基本計算公式:

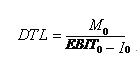

②按簡化公式(基期公式)計算DTL=DOL×DFL=基期邊際貢獻/基期利潤總額=M /(M -F -I )

3.總杠桿與公司風險的關系運用(經營風險與財務風險反向搭配)

成本不同的企業:

(1)固定資產比重較大的資本密集型企業:經營杠桿系數高,經營風險大,企業籌資主要依靠權益資本,以保持較小的財務杠桿系數和財務風險;

(2)變動成本比重較大的勞動密集型企業:經營杠桿系數低,經營風險小,企業籌資主要依靠債務資本,保持較大的財務杠桿系數和財務風險。

不同發展階段的企業:

(1)在企業初創階段:產品市場占有率低,產銷業務量小,經營杠桿系數大,此時企業籌資主要依靠權益資本,在較低程度上使用財務杠桿。

(2)在企業擴張成熟期:產品市場占有率高,產銷業務量大,經營杠桿系數小,此時,企業資本結構中可擴大債務資產比重,在較高程度上使用財務杠桿。

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 91视频国产区 | 国产一区二区三区在线 | 久久91| 最近的中文字幕在线看 | 成人精品国产一区二区4080 | 亚洲一区成人 | 日韩精品久久久久 | 久久99精品久久久久久秒播放器 | 一区二区三区 欧美 | 动漫精品一区二区三区 | 精品一区二区三区蜜桃 | 国产一级免费 | 国产精品成人在线观看 | 亚洲男人在线 | 熟女毛毛多熟妇人妻aⅴ在线毛片 | 国产原创在线观看 | 懂色av影视一区二区三区 | 久久99精品久久久久久园产越南 | 久久精品一区二区三区不卡牛牛 | 欧美视频三区 | 相泽南av在线播放 | av麻豆| 久久一区二 | 久久精品视频一区二区 | 日韩欧美在线观看 | 日韩1区 | 国产视频二区 | 在线观看国产 | 色婷婷国产精品免费网站 | 日日噜噜噜夜夜狠狠久久蜜桃 | 国产在线污 | 亚洲欧美激情精品一区二区 | 亚洲二区在线视频 | 伊人2 | 亚洲综合资源 | 日韩久久久| 国产乱码精品1区2区3区 | 中文字幕欧美激情 | 污视频免费在线观看 | 亚洲欧美在线一区 | 国产亚洲欧美在线 |

新用戶掃碼下載

新用戶掃碼下載