新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

正保會計網校根據論壇學員反饋的2016年中級審計師《審計專業相關知識》試題,對2016年中級審計師《審計專業相關知識》試題及答案進行了整理,希望對考生有所幫助。

綜合分析題 |

三、綜合分析題

43.(一)資料

43.(一)資料

某上市公司目前總資產10000萬元,其中股東權益4000萬元,普通股股數3500萬股,長期借款6000萬元,長期借款年利率8%,有關機構的統計資料表明,該公司股票的貝塔系數(系數β)為1.2,目前整個股票市場平均收益率為10%,無風險收益率為4%,公司適用的所得稅稅率為25%,公司擬通過再籌資開發甲、丁兩個投資項目,有關資料如下:

資料一:甲項目投資額為1200萬元,經測算,甲項目的投資報酬率存在-5%,12%和17%三種可能情況,三種情況出現的概率分為為0.3、0.4和0.3.。

資料二:丁項目投資額為2000萬元,經過逐次測試,得到以下數據:當設定折現率為14%和15%時,丁項目的凈現值分別為4.9468萬元和-7.4202萬元。

資料三:丁項目所需籌資有A、B兩個方案可供選擇。A方案:發行票面利率為12%,期限為3年的公司債券;B方案:增發普通股500萬股,每股發行價為4元,假定籌資過程中發生的籌資費用忽略不計,長期借款和公司債券均為年末付息,到期還本。

(二)要求:根據上述資料,為下列問題從備選答案中選出正確的答案。

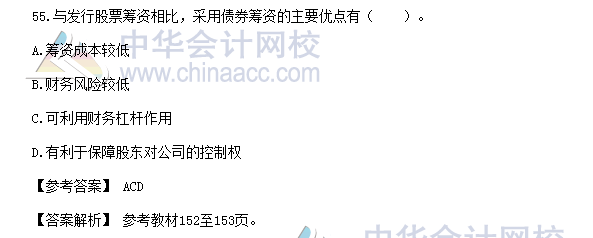

(1)與發行股票籌資相比,采用債券籌資的主要優點有:

A.籌資成本較低

B.財務風險較低

C.可利用財務杠桿作用

D.有利于保障股東對公司的控制權

【正確答案】ACD

【答案解析】債務籌資的優點主要表現在:①籌資成本低;②可利用財務杠桿作用;③有利于保障股東對公司的控制權;④有利于調整資本結構。

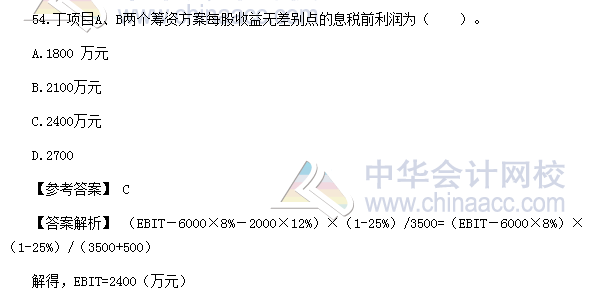

(2)丁項目A、B兩個籌資方案每股收益無差別點的息稅前利潤為:

A.1800 萬元

B.2100萬元

C.2400萬元

D.2700萬元

【正確答案】C

【答案解析】(EBIT-6000×8%-2000×12%)×(1-25%)/3500=(EBIT-6000×8%)×(1-25%)/(3500+500)

解得,EBIT=2400(萬元)

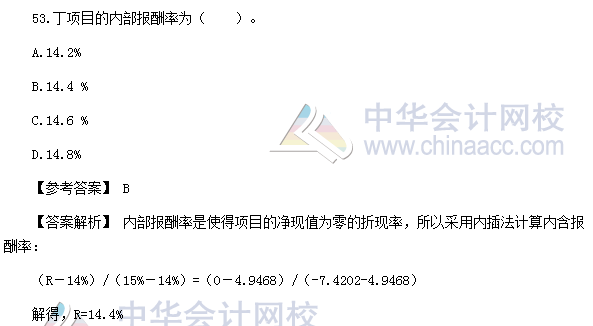

(3)丁項目的內部報酬率為:

A.14.2%

B.14.4%

C.14.6%

D.14.8%

【正確答案】B

【答案解析】內部報酬率是使得項目的凈現值為零的折現率,所以采用內插法計算內含報酬率:

(R-14%)/(15%-14%)=(0-4.9468)/(-7.4202-4.9468)

解得,R=14.4%

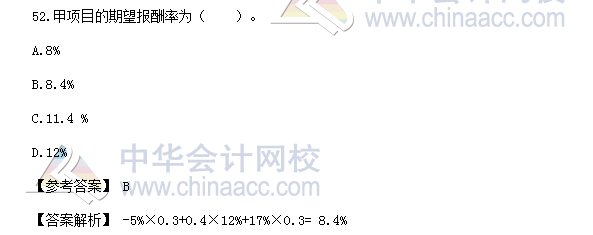

(4)甲項目的期望報酬率為:

A.8%

B.8.4%

C.11.4%

D.12%

【正確答案】B

【答案解析】甲項目的期望報酬率=-5%×0.3+0.4×12%+17%×0.3= 8.4%

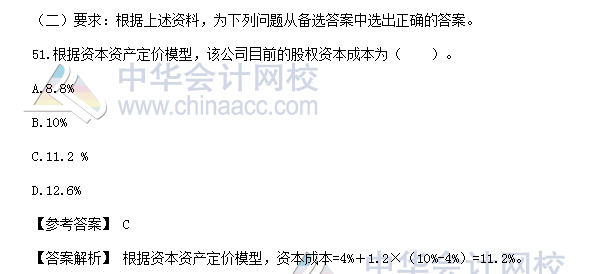

(5)根據資本資產定價模型,該公司目前的股權資本成本為:

A.8.8%

B.10%

C.11.2%

D.12.6%

【正確答案】C

【答案解析】根據資本資產定價模型,資本成本=4%+1.2×(10%-4%)=11.2%。

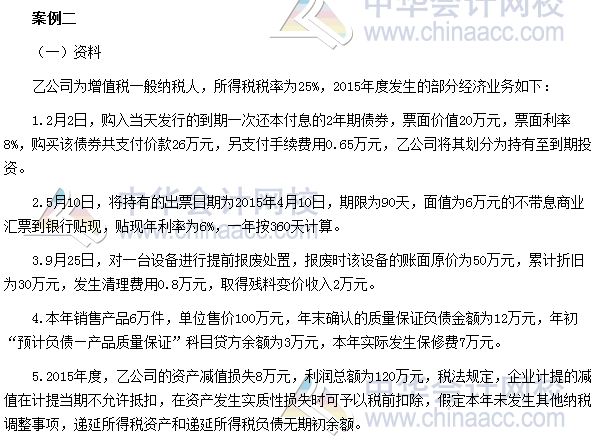

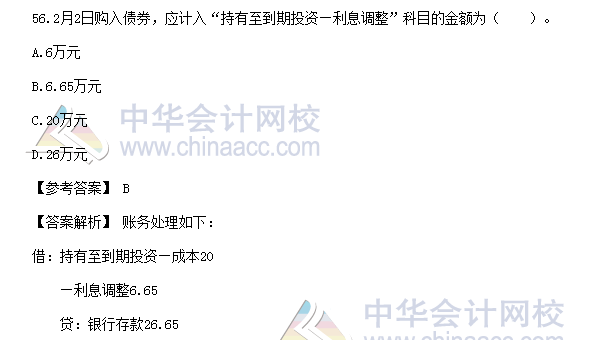

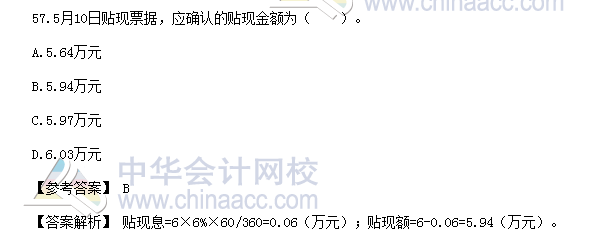

44.(一)資料

2013年3月,趙某、錢某、孫某、李某打算設立一家有限責任公司,四人草擬公司章程規定:公司股東為趙某、錢某、孫某和李某;公司設董事會,全體股東均為董事;公司不設監事會,由李某擔任監事,趙某為公司經理。經咨詢律師得知,草擬的公司章程內容有不合法內容,遂作出修改,2013年6月,四人投資的丙有限公司(簡稱“丙公司”)成立,主要從事藥品經銷,為增值稅一般納稅人。

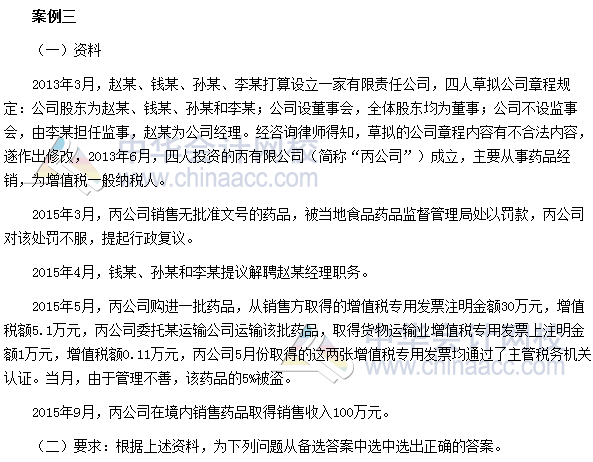

2015年3月,丙公司銷售無批準文號的藥品,被當地食品藥品監督管理局處以罰款,丙公司對該處罰不服,提起行政復議。

2015年4月,錢某、孫某和李某提議解聘趙某經理職務。

2015年5月,丙公司購進一批藥品,從銷售方取得的增值稅專用發票注明金額30萬元,增值稅額5.1萬元,丙公司委托某運輸公司運輸該批藥品,取得貨物運輸業增值稅專用發票上注明金額1萬元,增值稅額0.11萬元,丙公司5月份取得的這兩張增值稅專用發票均通過了主管稅務機關認證。當月,由于管理不善,該藥品的5%被盜。

2015年9月,丙公司在境內銷售藥品取得銷售收入100萬元。

(二)要求:根據上述資料,為下列問題從備選答案中選中選出正確的答案。

(1)丙公司2015年5月計算增值稅時,可以抵扣的進項稅額的計算公式為:

A.5.1萬元+0.11萬元

B.(5.1+0.11)萬元×(1-5%)

C.5.1萬元×(1-5%)+0.11萬元

D.5.1萬元+0.11萬元×(1-5%)

【正確答案】B

【答案解析】由于管理不善導致的存貨被盜,其采購價款、運費對應的進項稅額不能抵扣,需要轉出,所以可以抵扣的進項稅額=(5.1+0.11)萬元×(1-5%)。

(2)根據《公司法》的規定,丙公司有權解聘趙某經理職務的機構為:

A.股東會

B.董事會

C.監事會

D.職工大會

【正確答案】B

【答案解析】有限責任公司由董事會決定聘任或解聘公司經理。

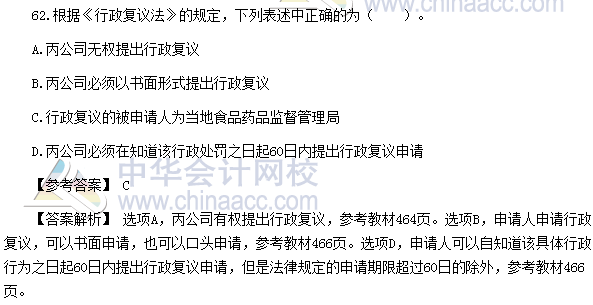

(3)根據《行政復議法》的規定,下列表述中正確的為:

A.丙公司無權提出行政復議

B.丙公司必須以書面形式提出行政復議

C.行政復議的被申請人為當地食品藥品監督管理局

D.丙公司必須在知道該行政處罰之日起60日內提出行政復議申請

【正確答案】C

【答案解析】選項A,丙公司有權提出行政復議,參考教材464頁。選項B,申請人申請行政復議,可以書面申請,也可以口頭申請,參考教材466頁。選項D,申請人可以自知道該具體行政行為之日起60日內提出行政復議申請,但是法律規定的申請期限超過60日的除外,參考教材466頁。

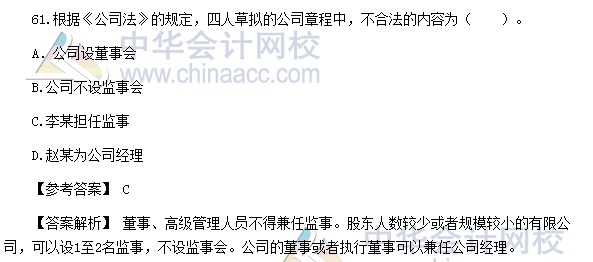

(4)根據《公司法》的規定,四人草擬的公司章程中,不合法的內容為:

A.公司設董事會

B.公司不設監事會

C.李某擔任監事

D.趙某為公司經理

【正確答案】C

【答案解析】董事、高級管理人員不得兼任監事。股東人數較少或者規模較小的有限公司,可以設1至2名監事,不設監事會。公司的董事或者執行董事可以兼任公司經理。

(5)丙公司2015年9月取得的銷售收入,除增值稅外,還應繳納:

A.土地增值稅

B.消費稅

C.企業所得稅

D.關稅

【正確答案】C

【答案解析】銷售藥品不涉及消費稅和土地增值稅,在境內銷售不涉及關稅。

<注>以上題目來源于正保會計網校論壇學員,網校整理發布并提供參考答案及解析,題目順序與真實考試有差異。

轉載請注明來源·正保會計網校

推薦閱讀:

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 国产福利91精品一区二区三区 | 亚州精品成人 | 久久性 | 日韩精品电影在线观看 | 国产精品区一区二区三在线播放 | 亚洲欧美另类久久久精品2019 | 欧美夜夜操| 国产综合一区二区 | 欧美综合视频 | 亚洲成人精品在线观看 | 欧美不卡一区二区三区 | 日韩亚洲欧美综合 | 国产九九精品 | 久久精品久久精品 | 日本免费一区二区在线 | 国产精品久久久久久一区二区三区 | 在线a视频网站 | 久久国产高清 | 亚洲欧洲精品成人久久曰影片 | 欧美激情综合五月色丁香小说 | 精品专区 | 欧美一区二区三区在线看 | 国产99久久| 色综合久 | 久久精品在这里 | 日韩国产一区二区 | 日日精品| 久久国产区 | 日本免费视频在线观看 | 日韩欧美精品一区二区 | 成人国产精品久久久 | 欧美爱爱视频 | 高清在线观看av | 国产a免费 | 亚洲成人天堂 | 久久99精品久久久 | 亚洲一区二区三区日韩 | 一级欧美黄色片 | 永久免费网站 | 久久丁香综合 | 久久免费国产精品 |

新用戶掃碼下載

新用戶掃碼下載