新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

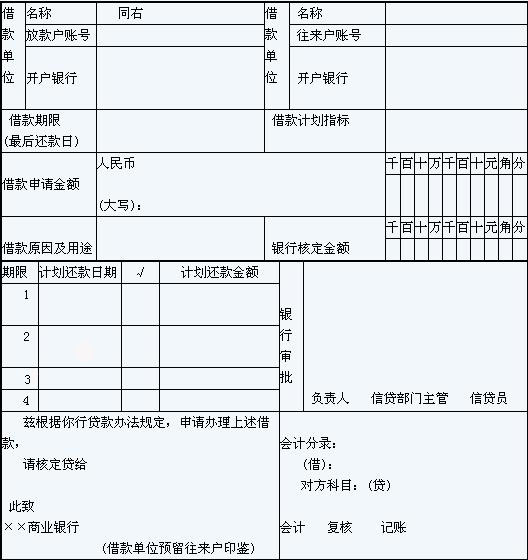

借款人申請借款時,應向銀行提交借款申請書和借款憑證(見表1)一式五聯,第一聯回單聯,第二聯借方憑證,第三聯貸方憑證,第四聯借據聯代分戶卡片,第五聯退業務部門留存。

表1 (貸款) 借款憑證(申請書代借據)

單位編號: 日期: 年 月 日 銀行編號:

注:此聯為貸款賬戶借方憑證

會計部門收到借款憑證后,應認真審查有無信貸部門的審批意見,各項內容的填寫是否正確完整,大小寫金額是否一致,印鑒是否相符等。經審核無誤后,辦理轉賬。

銀行發放貸款時,設立"貸款"科目進行核算。本科目核算銀行按規定發放的各種客戶貸款,包括質押貸款、抵押貸款、保證貸款、信用貸款等,可按貸款類別、客戶,分別對"本金"、"利息調整"、"已減值"等進行明細核算。

其會計分錄為:

借:貸款——××借款單位貸款戶--本金(合同本金)

貸:吸收存款——活期存款——××借款單位存款戶(實際支付金額)

按其差額,借記或貸記"貸款——利息調整"。

銀行根據傳票登記貸款戶和存款戶。在第一聯回單聯上加蓋轉訖章后交給借款單位,借款憑證第四聯(分戶卡片)按貸款到期日先后順序排列。

【例】20×7年12月31日,某銀行順至支行發放給潤豐公司3年期一次還本付息的信用貸款,合同本金2 000萬元,年復利率5%,一次性按本金2.75%扣除手續費。則:

交易成本=2000 ×2.75%=55(萬元)

貸款初始確認金額=2000-55=1945(萬元)

設實際利率為i,則:

l945=2000×(1+5%)3÷(1+i)3

1945=2000×1.1576÷(1+i)3

1.1903=(1+i)3

i=6%

發放貸款時的會計分錄如下:

借:貸款——潤豐公司——本金 20000000

貸:吸收存款——活期存款——潤豐公司 l9450000

貸款——利息調整 550000

上一篇:工業會計常用公式速查(一)

下一篇:售后租回的會計核算

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 国产精品久久久久久久午夜片 | 黄色片s色 | 精品成人久久 | 亚洲一级一级 | 天天久久| 久久国内精品视频 | 国产欧美精品一区二区色综合 | 日韩欧美视频 | 国产麻豆精品 | 国产精品视频免费观看 | 成人福利在线观看 | 国产剧情一区二区 | 亚洲aa在线 | 久久国产伊人 | 亚洲一级免费观看 | 精品国产青草久久久久福利 | 国产成人精品自拍 | 国产欧美日本在线 | 久久久网 | 91精品国产综合久久精品图片 | 一区二区精品视频 | 亚洲国产黄色 | 九九久久精品 | 久久精品九九 | 91福利网站| 91精品99 | 丝袜诱惑中文字幕 | 亚洲a人 | 国产激情视频在线 | 国产精品久久久久久久久久久新郎 | 色69av| 久久99精品一区二区三区 | 国产麻豆成人精品av | 99精品国产在热久久婷婷 | 亚洲不卡中文字幕 | 国产精品一二区 | 欧美 日韩 中文 | 亚洲视频第一页 | 亚洲综合自拍 | 中文字幕一区二区三 | 欧美日韩国产二区 |

新用戶掃碼下載

新用戶掃碼下載