頒布時間:2006-10-17 17:25:06.000 發文單位:財政部

一、現金及現金等價物

現金,是指企業庫存現金以及可以隨時用于支付的存款。不能隨時用于支取的存款不屬于現金。

現金等價物,是指企業持有的期限短、流動性強、易于轉換為已知金額現金、價值變動風險很小的投資。期限短,一般是指從購買日起三個月內到期。現金等價物通常包括三個月內到期的債券投資。權益性投資變現的金額通常不確定,因而不屬于現金等價物。企業應當根據具體情況,確定現金等價物的范圍,一經確定不得隨意變更。

現金流量,是指現金和現金等價物的流入和流出。企業從銀行提取現金、用現金購買短期到期的國庫券等現金和現金等價物之間的轉換不屬于現金流量。

二、現金流量表格式及列示說明

現金流量表格式分別一般企業、商業銀行、保險公司、證券公司等企業類型予以規定。企業應當根據其經營活動的性質,確定本企業的適用現金流量表格式。

信托投資公司、租賃公司、財務公司、典當公司應當執行商業銀行現金流量表格式規定,如有特別需要,可以結合本企業的實際情況,進行必要調整和補充。

擔保公司應當執行保險公司現金流量表格式規定,如有特別需要,可以結合本企業的實際情況,進行必要調整和補充。

資產管理公司、基金公司應當執行證券公司現金流量表格式規定,如有特別需要,可以結合本企業的實際情況,進行必要調整和補充。

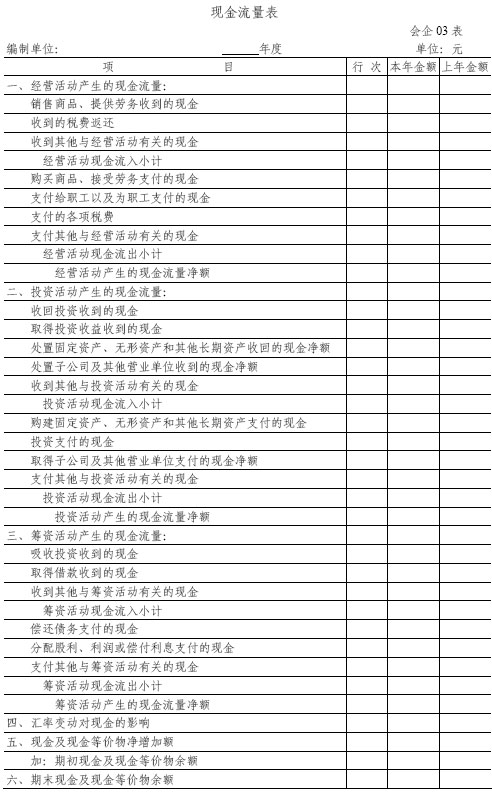

(一)一般企業現金流量表格式及列示說明

1.經營活動產生的現金流量

(1)“銷售商品、提供勞務收到的現金”項目,反映企業本期銷售商品、提供勞務收到的現金,以及前期銷售商品、提供勞務本期收到的現金(包括銷售收入和應向購買者收取的增值稅銷項稅額)和本期預收的款項,減去本期銷售本期退回商品和前期銷售本期退回商品支付的現金。企業銷售材料和代購代銷業務收到的現金,也在本項目反映。

(2)“收到的稅費返還”項目,反映企業收到返還的所得稅、增值稅、營業稅、消費稅、關稅和教育費附加等各種稅費返還款。

(3)“收到其他與經營活動有關的現金”項目,反映企業經營租賃收到的租金等其他與經營活動有關的現金流入,金額較大的應當單獨列示。

(4)“購買商品、接受勞務支付的現金”項目,反映企業本期購買商品、接受勞務實際支付的現金(包括增值稅進項稅額),以及本期支付前期購買商品、接受勞務的未付款項和本期預付款項,減去本期發生的購貨退回收到的現金。企業購買材料和代購代銷業務支付的現金,也在本項目反映。

(5)“支付給職工以及為職工支付的現金”項目,反映企業本期實際支付給職工的工資、獎金、各種津貼和補貼等職工薪酬(包括代扣代繳的職工個人所得稅)。

(6)“支付的各項稅費”項目,反映企業本期發生并支付、以前各期發生本期支付以及預交的各項稅費,包括所得稅、增值稅、營業稅、消費稅、印花稅、房產稅、土地增值稅、車船使用稅、教育費附加等。

(7)“支付其他與經營活動有關的現金”項目,反映企業經營租賃支付的租金、支付的差旅費、業務招待費、保險費、罰款支出等其他與經營活動有關的現金流出,金額較大的應當單獨列示。

2.投資活動產生的現金流量

(1)“收回投資收到的現金”項目,反映企業出售、轉讓或到期收回除現金等價物以外的對其他企業的權益工具、債務工具和合營中的權益。

(2)“取得投資收益收到的現金”項目,反映企業除現金等價物以外的對其他企業的權益工具、債務工具和合營中的權益投資分回的現金股利和利息等。

(3)“處置固定資產、無形資產和其他長期資產收回的現金凈額”

項目,反映企業出售、報廢固定資產、無形資產和其他長期資產所取得的現金(包括因資產毀損而收到的保險賠償收入),減去為處置這些資產而支付的有關費用后的凈額。

(4)“處置子公司及其他營業單位收到的現金凈額”項目,反映183企業處置子公司及其他營業單位所取得的現金減去相關處置費用、以及子公司及其他營業單位持有的現金和現金等價物后的凈額。

(5)“購建固定資產、無形資產和其他長期資產支付的現金”項目,反映企業購買、建造固定資產、取得無形資產和其他長期資產所支付的現金(含增值稅款等),以及用現金支付的應由在建工程和無形資產負擔的職工薪酬。

(6)“投資支付的現金”項目,反映企業取得除現金等價物以外的對其他企業的權益工具、債務工具和合營中的權益所支付的現金以及支付的傭金、手續費等附加費用。

(7)“取得子公司及其他營業單位支付的現金凈額”項目,反映企業購買子公司及其他營業單位購買出價中以現金支付的部分,減去子公司及其他營業單位持有的現金和現金等價物后的凈額。

(8)“收到其他與投資活動有關的現金”、“支付其他與投資活動有關的現金”項目,反映企業除上述(1)至(7)項目外收到或支付的其他與投資活動有關的現金流入或流出,金額較大的應當單獨列示。

3.籌資活動產生的現金流量

(1)“吸收投資收到的現金”項目,反映企業以發行股票、債券等方式籌集資金實際收到的款項,減去直接支付給金融企業的傭金、手續費、宣傳費、咨詢費、印刷費等發行費用后的凈額。

(2)“取得借款收到的現金”項目,反映企業舉借各種短期、長期借款而收到的現金。

(3)“償還債務支付的現金”項目,反映企業以現金償還債務的本金。

(4)“分配股利、利潤或償付利息支付的現金”項目,反映企業實際支付的現金股利、支付給其他投資單位的利潤或用現金支付的借款利息、債券利息。

(5)“收到其他與籌資活動有關的現金”、“支付其他與籌資活動有關的現金”項目,反映企業除上述(1)至(4)項目外,收到或支付的其他與籌資活動有關的現金流入或流出,金額較大的應當單獨列示。

4.“匯率變動對現金的影響”項目,反映下列項目之間的差額:

(1)企業外幣現金流量折算為記賬本位幣時,所采用的現金流量發生日的即期匯率或按照系統合理的方法確定的、與現金流量發生日即期匯率近似的匯率折算的金額(編制合并現金流量表時還包括折算境外子公司的現金流量,應當比照處理);(2)“現金及現金等價物凈增加額”中外幣現金凈增加額按期末匯率折算的金額。

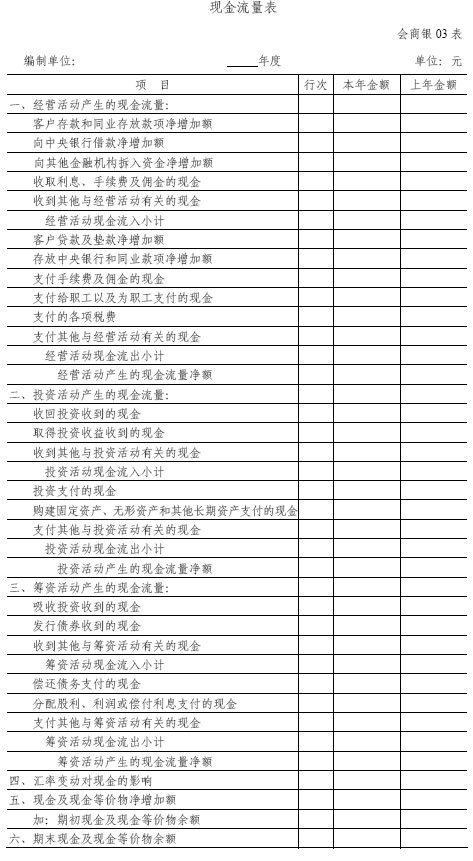

(二)商業銀行現金流量表格式及列示說明

除下列項目以外,其他項目比照一般企業現金流量表列示說明處理:

1.經營活動產生的現金流量

(1)“客戶存款和同業存放款項凈增加額”項目,反映商業銀行本期吸收的境內外金融機構以及非同業存放款項以外的各種存款的凈增加額。

(2)“向中央銀行借款凈增加額”,反映商業銀行本期向中央銀行借入款項的凈增加額。

(3)“向其他金融機構拆入資金凈增加額”項目,反映商業銀行本期從境內外金融機構拆入款項所取得的現金,減去拆借給境內外金融機構款項所支付現金后的凈額。

(4)“客戶貸款及墊款凈增加額”項目,反映商業銀行本期發放的各種客戶貸款,以及辦理商業票據貼現、轉貼現融出及融入資金等業務款項的凈增加額。

(5)“存放中央銀行和同業款項凈增加額”項目,反映商業銀行本期存放于中央銀行以及境內外金融機構的款項的凈增加額。

2.籌資活動產生的現金流量

“發行債券收到的現金”項目,反映商業銀行以發行債券方式籌集資金實際收到的款項,減去直接支付給其他金融企業的傭金、手續費、宣傳費、咨詢費、印刷費等發行費用后的凈額。

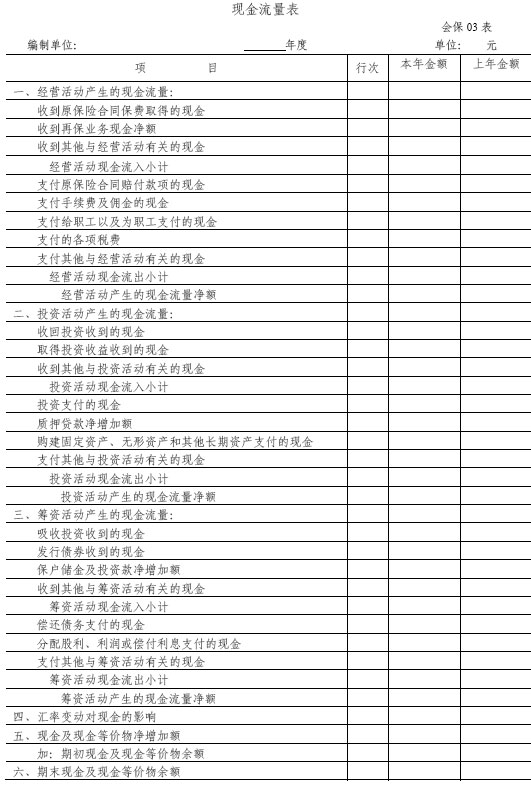

(三)保險公司現金流量表格式及列示說明

除下列項目以外,其他項目比照一般企業現金流量表列示說明處理:

1.經營活動產生的現金流量

(1)“收到原保險合同保費取得的現金”項目,反映保險公司本期收取的原保險合同保費。

(2)“收到再保業務現金凈額”項目,反映保險公司本期從事再保險業務實際收到的款項。

(3)“支付原保險合同賠付款項的現金”項目,反映保險公司本期實際支付的原保險合同賠付款項。

2.投資活動產生的現金流量

“質押貸款凈增加額”項目,反映保險公司本期發放保戶質押貸款的凈額。

3.籌資活動產生的現金流量

“保戶儲金及投資款凈增加額”項目,反映保險公司本期實際向投保人收取的儲金以及投資型保險業務投資款的凈增加額。

(四)證券公司現金流量表格式及列示說明

除下列項目以外,其他項目比照一般企業現金流量表列示說明處理:

1.經營活動產生的現金流量

(1)“處置交易性金融資產凈增加額”項目,反映證券公司本期處置以公允價值計量且其變動計入當期損益的金融資產所取得的現金,減去相關處置費用后的凈額。

(2)“處置可供出售金融資產凈增加額”項目,反映證券公司本期處置可供出售金融資產所取得的現金,減去相關處置費用后的凈額。

(3)“拆入資金凈增加額”項目,反映證券公司本期從境內外金融機構拆入款項所取得的現金,減去拆借給境內外金融機構款項所支付現金后的凈額。

(4)“回購業務資金凈增加額”項目,反映證券公司本期按回購協議賣出票據、證券、貸款等金融資產所融入的現金,減去按返售協議約定先買入再按固定價格返售給賣出方的票據、證券、貸款等金融資產所融出現金后的凈額。

三、現金流量表附注

現金流量表附注適用于一般企業、商業銀行、保險公司、證券公司等各類企業。

(一)現金流量表補充資料披露格式及披露說明

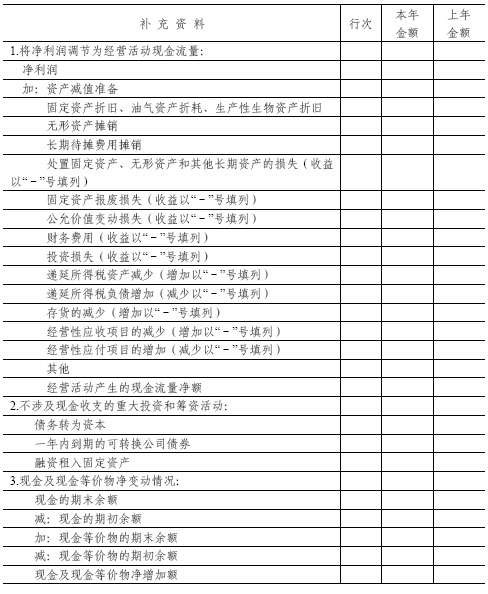

企業應當采用間接法在現金流量表附注中披露將凈利潤調節為經營活動現金流量的信息。

1.“將凈利潤調節為經營活動的現金流量”項目

(1)“資產減值準備”項目,反映企業本期計提的壞賬準備、存貨跌價準備、長期股權投資減值準備、持有至到期投資減值準備、投資性房地產減值準備、固定資產減值準備、在建工程減值準備、無形資產減值準備、商譽減值準備、生產性生物資產減值準備、油氣資產減值準備等資產減值準備。

(2)“固定資產折舊”、“油氣資產折耗”、“生產性生物資產折舊”

項目,分別反映企業本期計提的固定資產折舊、油氣資產折耗、生產性生物資產折舊。

(3)“無形資產攤銷”、“長期待攤費用攤銷”項目,分別反映企業本期計提的無形資產攤銷、長期待攤費用攤銷。

(4)“處置固定資產、無形資產和其他長期資產的損失”項目,反映企業本期處置固定資產、無形資產和其他長期資產發生的損失。

(5)“固定資產報廢損失”項目,反映企業本期固定資產盤虧發生的損失。

(6) “公允價值變動損失”項目,反映企業持有的采用公允價值計量、且其變動計入當期損益的金融資產、金融負債等的公允價值變動損益。

(7)“財務費用”項目,反映企業本期發生的應屬于投資活動或籌資活動的財務費用。

(8) “投資損失”項目,反映企業本期投資所發生的損失減去收益后的凈損失。

(9)“遞延所得稅資產減少”項目,反映企業資產負債表“遞延所得稅資產”項目的期初余額與期末余額的差額。

“遞延所得稅負債增加”項目,反映企業資產負債表“遞延所得稅負債”項目的期初余額與期末余額的差額。

“存貨的減少”項目,反映企業資產負債表“存貨”項目的期初余額與期末余額的差額。

“經營性應收項目的減少”項目,反映企業本期經營性應收項目(包括應收票據、應收賬款、預付款項、長期應收款和其他應收款中與經營活動有關的部分及應收的增值稅銷項稅額等)的期初余額與期末余額的差額。

“經營性應付項目的增加”項目,反映企業本期經營性應付項目(包括應付票據、應付賬款、預收款項、應付職工薪酬、應交稅費、應付利息、應付股利、長期應付款、其他應付款中與經營活動有關的部分及應付的增值稅進項稅額等)的期初余額與期末余額的差額。

2.“不涉及現金收支的重大投資和籌資活動”項目,反映企業一定期間內影響資產或負債但不形成該期現金收支的所有投資和籌資活動的信息:

(1)“債務轉為資本”項目,反映企業本期轉為資本的債務金額。

(2)“一年內到期的可轉換公司債券”項目,反映企業一年內到期的可轉換公司債券的本息。

(3)“融資租入固定資產”項目,反映企業本期融資租入固定資產的最低租賃付款額扣除應分期計入利息費用的未確認融資費用的凈額。

3.“現金及現金等價物凈增加額”項目與現金流量表中的“現金及現金等價物凈增加額”項目的金額應當相等。

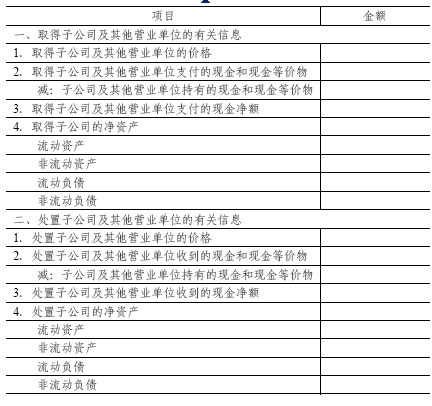

(二)以總額披露取得或處置子公司及其他營業單位的有關信息企業應當按下列格式在附注中以總額披露當期取得或處置子公司及其他營業單位的有關信息:

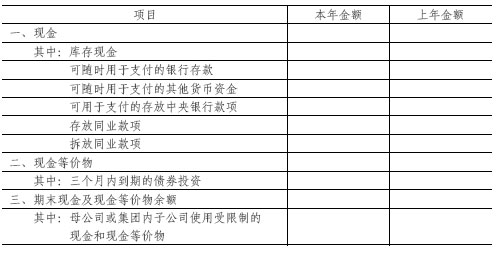

(三)披露現金和現金等價物的有關信息

企業應當按下列格式在附注中披露現金和現金等價物的構成、現金和現金等價物在資產負債表中列報項目的相應金額、以及企業持有但不能由其母公司或集團內其他子公司使用的大額現金和現金等價物的金額,比如國外經營的子公司受當地外匯管制等限制而不能由集團內母公司或其他子公司正常使用的現金和現金等價物等。

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用

新用戶掃碼下載

新用戶掃碼下載