頒布時間:2006-10-17 17:50:04.000 發文單位:財政部

一、以控制為基礎確定合并財務報表的合并范圍

(一)應當納入合并財務報表合并范圍的被投資單位。

母公司應當將其控制的所有子公司,無論是小規模的子公司還是經營業務性質特殊的子公司,均應納入合并財務報表的合并范圍。

以控制為基礎確定合并財務報表的合并范圍,應當強調實質重于形式原則,綜合考慮所有相關事實和因素進行判斷,如投資者的持股情況、投資者之間的相互關系、公司治理結構、潛在表決權等因素。

(二)母公司控制的特殊目的主體也應納入合并財務報表的合并范圍。判斷母公司能否控制特殊目的主體應當考慮如下主要因素。

1.母公司為融資、銷售商品或提供勞務等特定經營業務的需要直接或間接設立特殊目的主體。

2.母公司具有控制或獲得控制特殊目的主體或其資產的決策權。

比如,母公司擁有單方面終止特殊目的主體的權力、變更特殊目的主體章程的權力、對變更特殊目的主體章程的否決權等。

3.母公司通過章程、合同、協議等具有獲取特殊目的主體大部分利益的權力。

4.母公司通過章程、合同、協議等承擔了特殊目的主體的大部分風險。

(三)母公司不能控制的被投資單位,不納入合并財務報表的合并范圍。原采用比例合并法的合營企業,應改用權益法核算。

二、合并財務報表及列示說明

(一)格式

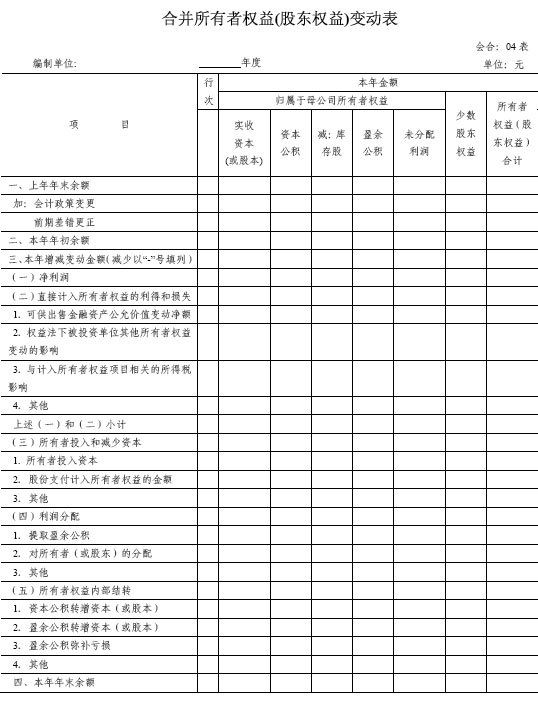

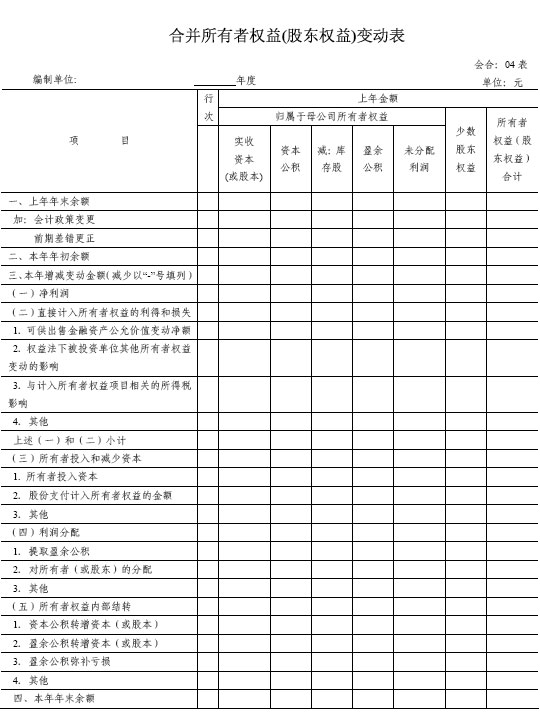

合并財務報表的格式及其中各項目,涵蓋了母公司和從事各類經濟業務的子公司的情況,包括一般企業和商業銀行、保險公司、證券公司等。合并資產負債表、合并利潤表、合并現金流量表、合并所有者權益(股東權益)變動表的格式如下:

(a)

(b)

(注:由于表太寬,將b附于a的后面,即:b里的上年金額附在a里的本年金額后面)

(二)列示說明

合并財務報表項目與《企業會計準則第30 號——財務報表列報》應用指南和《企業會計準則第31 號——現金流量表》應用指南規定的項目相同的,其列示說明參照相同項目的規定,但是不列項目除外。

三、 附注

合并財務報表的附注由十項內容構成。其中,(一)至(九)項的規定和有關現金流量的披露內容及要求同《企業會計準則第30 號——財務報表列報》應用指南和《企業會計準則第31 號——現金流量表》應用指南的相關規定。合并財務報表還應披露下列內容:

(二)財務報表的編制基礎。披露合并財務報表的基礎。

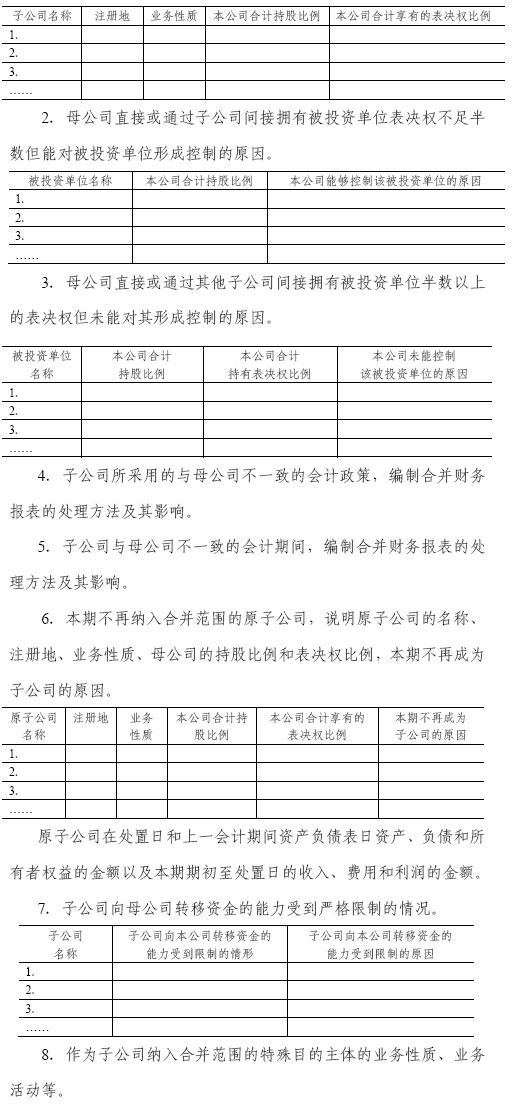

(十)項“母公司和子公司信息”的披露內容及相關要求如下:

1.子公司的清單,包括企業名稱、注冊地、業務性質、母公司的持股比例和表決權比例。

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用

新用戶掃碼下載

新用戶掃碼下載