�������I���A�A�㣨Activity-Based Budget�����QABB�����������I�ɱ�Ӌ�㣨Activity-Based Cost�� ���QABC������A��һ�N�����A������������������\�I��λ��؟���������ṩ�����I����Q�������@Щ��λ�ṩ���YԴ�������������I���A�A��ľ���·���c���I�ɱ�Ӌ��·���෴����ˎ�غͿ����m��ABB�Q�顰����ABC������������Ӱ푣��ܶ��W���c����������Ҳ�������@�N�^�c���mȻ�@һ�^�c����Փ���dz����ģ������ڌ��H�����Е�Ӱ��A��Ĝʴ_�ԣ���������Q�ߵ�ʧ�`����ˣ��б�Ҫ��ABB��������ABC���@һ�^�c�M������Փ�C��

�������I�ɱ�Ӌ�㣨ABC���c���I���A�A�㣨ABB���Ļ���ԭ���c���^

����1.���I�ɱ�Ӌ�㣨ABC���c���I���A�A�㣨ABB���Ļ���ԭ��

�������I�ɱ����ǻ��ڮaƷ����Ռ����I�����Ķ����µ��YԴ���ģ������ɱ����䵽�aƷ����յijɱ�Ӌ�㷽�������ԡ��ɱ������������I�������I���������YԴ����������������YԴ���ȷ��������I���ģ��γ����I�ɱ����ٌ����I�ɱ��������ɱ������@һ�^�̿��Ժ��������飺�����I����A���O�����I���ģ��M���YԴ�ɱ��w�����ٸ����ɱ��������I�ɱ��������ɱ�����

�������I���A�A���ǡ���I���������I�ͳɱ�����Ļ��A�ϣ���δ�����g�����I�����YԴ�������M���A�y��һ�N�������ǽ��������I�Ӵ��ϵ�һ�N�����^�̣����_�����ɱ��ͽ��I�I���ij��m���ơ������I���A�A��ͨ�^�A�yӋ�������a���N�ۮaƷ��ڄյ����������A�y���������I���������ڴ˻��A���A�y�YԴ�������������c��IĿǰ���YԴ�������M�б��^��ʹ�YԴ���ø��ӿ��źͿ��^��

����2.���I�ɱ�Ӌ�㣨ABC���c���I���A�A�㣨ABB���ı��^

�������I���A�A�������I�ɱ�Ӌ�����A��ͨ�^���I�������ֱ����I����ֵ���I�ͷ���ֵ���I���M����ȡ��ʩ�p�ٷ���ֵ���I�������ֵ���I��Ч�ʺ��|��������Ч���M�гɱ����ơ��M���ڴ˻��A�ϣ�����I���������I�����M�и����Ը��죬�f�{�������I֮�g���Pϵ���������YԴ�õ���������I�rֵ�����I�ϡ������I���A�A�㣨ABB���ľ���·���t�c���I�ɱ�Ӌ�㣨ABC����·�����档���I�ɱ�Ӌ�����ȴ_����I���YԴ�ɱ����ڴ˻��A�τ������I���ģ������YԴ�����YԴ�ɱ�����o����Ҫ���I��Ȼ���ٸ����aƷ�����I����Ҫ�������I�ɱ����䵽�aƷ�У��R��Ӌ��aƷ�ɱ��������I���A�A���ȴ_���A������AӋ�aƷ������������˴_�����a�^�������漰������I���AӋ�������������YԴ�����ʺ��������P�l���_����λ���I�M���ʣ��ٸ���ǰ����Y�υR��Ӌ�������YԴ��������ͨ�^�������Կ��������I�ɱ�Ӌ���·�����YԴ�������I�����aƷ�������I���A�A���·���ǮaƷ�������I�����YԴ����ˣ���غͿ����m�J��ABB�ĺ����ǡ�����ABC����

��������Փ���v��������ABC�����^�c�dz����ģ����ڌ��H�����^���У��ԡ�����ABC������A����ABB�r�����ں�����ijЩ���ص�Ӱ푣�ʹ���ԡ�����ABC����Ӌ���YԴ���c���H�YԴ�������y�Ա���һ�£��Ķ�ʹ������ABC�����A�y���ܴ���ۿۡ�

����������ABC����Ӱ�����

�����ɷ���ABCģ��Ӌ�����I���A�A����YԴ�������Dz��ʴ_�ģ����Č��Įa�ܡ��ݼ��ɱ������m���M���������Փ��Ӱ푷���ABC��Ӌ�ʴ_�Ե����ء�

����1.�a��

���������H���I������С�ڹ��o�YԴ�����f��ԓ���I�����YԴδ������ã����a��δ�������a����������ABCģ���M�гɱ�Ӌ��r�����Ȍ��aƷ�ɱ��֞������YԴ�ɱ����e���YԴ�ɱ��������e���YԴ�ɱ������I�����з��x����Ϊ��w����Ŀ���nj������I���������YԴ���YԴʹ����r�M�бO������K�Д���Щ�YԴ�܉aƷ�����I�����IJ��D�Q�ɮaƷ�rֵ����Щ�YԴ���e�õģ����܉F�ЮaƷ�����I�����ģ���Ό��܉����ӮaƷ�rֵ�������YԴ�ɱ��������YԴ������䵽���I���ģ���aƷ�ɱ������ɱ�������䵽�aƷ��Ӌ�����λ�aƷ�ijɱ���

��������������ABC��ģ�́���ӋABB���YԴ�����������ڛ]�п��]�F�е��YԴ����������ҕ��δ�������a�����@һ���أ��ڮaƷ�a�������I�����ʺ��YԴ�����ʱ��ֲ�׃����r�£����˹�Ӌ���YԴ������������ȫ��ȵġ������H�ϣ�����������ABC����Ӌ��ABB���YԴ�������c�YԴ�������y����ȣ��o�����F���Iƽ�⣬�Ķ�ؔ��ƽ��Č��FҲ�͟o��Մ�����ڴ���δ�������a�������e�ã�����Ӱ���ABB���YԴ���ù��ܣ�ʹ���YԴ��������ȫ��ȵ�ABB�ľ���׃�ú��o���x��

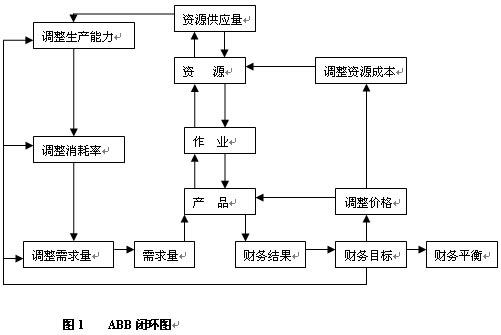

�����ԬF�е��YԴ����������A������ABBģ�ͣ����������I�����YԴ���aƷ�������I����ԭ���������A�y�a������Ȼ���A�y�a�����ĵ����I������������A�y���I���ĵ��YԴ�����������YԴ�������c��I���YԴ��������ȕr����I�Ϳ��Ԍ��F���Iƽ�⣻����]���_�����Iƽ�⣬��Ҫ���YԴ�������M���{������ȡ��ʩ���ӻ�p���YԴ�Ĺ������������M���O�������e�����a�O�䣬���������A�y�a�����������ı��ʣ����_�����Iƽ�⡣ABB�����ˮa���{����ʹ���YԴ�܉������ã��Ķ���Ч��������YԴ���õ�Ч�ʣ�Ҋ�D1����

����2.�ݼ��ɱ�

�������^�ݼ��ɱ�����ָ�ڲ�ͬ�a����ֵ�^�����Ȟ鳣�������S���I����һ��ֵ�^������һ��ֵ�^�����Ұ����B�m�Ľ��~���L��Ͷ��ɱ����ݼ��ɱ����ڷǾ��Գɱ��������Գɱ���ָ�S�����I�������L�������������L�ijɱ���

������ABCӋ���^���У�����Ҫ���]���Գɱ����ݼ��ɱ��ą^�e���������Գɱ����ݼ��ɱ��w����һ������ɱ����䌦�����Ȍ�����䵽���I���γ����I�ɱ����ٌ����I�ɱ����䵽�aƷ��Ӌ�����λ�aƷ�ɱ����ڮaƷ�ɱ�Ӌ���^���У����Գɱ����ݼ��ɱ��ą^�e���ɱ�Ӌ��Y���]���κ�Ӱ푡�

��������ABCģ�����D���Թ�ӋABB���YԴ����r���ȴ_���A����ȵ��AӋ�aƷ�a�������˴_�����a�^�������漰�����I���AӋ���I���������ٸ����YԴ�����ʴ_������A�㿂���������@һģ�͵��\���������I���c�YԴ������֮�g�����������Pϵ�@һ���O��ǰ��ġ��÷����ABCģ��Ӌ���Գɱ��ǿ��еģ����ô�ģ�́���Ӌ�ݼ��ɱ��������c���I��֮�g���������_�ľ����Pϵ����ʹ��Ӌ���YԴ�������c���H����������ƫ�������ij�S�Ĺ��˹��Y�������f���@�����}��

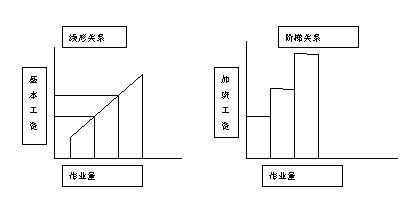

�������Oij�S�����I���˹��Y�֞�������Y�ͼӰ�Y�ɲ��֣�Ҋ�D2��������ABCģ��Ӌ��õ���С�r���Y�ʞ�5Ԫ��ÿ���aƷ�����a�r�g��30��犣��Ӱ�Y��Ҋ��1.

��1���Ӱ�Y��

�������Oԓ���I�A����ȵĮaƷ�a����1000��������500��Ҫ�����������a��������ɣ�����500��Ҫ��Ӱ���ɣ��t�A����ȵ������YԴ���I��������500��0.5=250С�r���������I���c�������Y֮�g�ľ����Pϵ�ɵ������YԴ������ɱ���250��5=1250Ԫ��

����������Ҫ��Ӱ���ɵĮaƷ�������YԴ�����I��������500��0.5=250С�r��������ͬ���YԴ�����ʁ���Ӌ�YԴ����������ɱ�Ҳ��1250Ԫ�����ǣ��ļӰ�Y�����Կ�����250С�r�����I���������ļӰ�Y��1800Ԫ���ɴ˿�Ҋ����Ӌ���YԴ�������c���H�YԴ������������ͥ�����߮a������ԭ�����ں�ҕ�˾��Գɱ����ݼ��ɱ�֮�g�ą^�e��

����3.���m���M

�������m���M��һ�N���M�Ĺ��������Ҫ����I����ѭҎ���ص����u������Ҏ�ɣ����جF�еĸ�֣���äĿ�S��ģ�����˵����������ԓ�����Ј������ڄ��£���߮aƷ���Ј���������

����ABCģ�����Ԍ��H���ĵ��YԴ����A�M�гɱ�Ӌ�㣬ͬ�r�_���YԴ�����ʺ����I�����ʡ�������ε،�ABCģ�ͷ������Ӌ�YԴ���]���M�����I������Ҳ�]�Ќ����������YԴ�����ʻ����I�������M���{��������ֱ�Ӳ�����һ���Ӌ�����õĔ��������A����ȵĹ�Ӌ�������t�o�������oЧ�ɱ��Ԍ��F�YԴ����Ч���ã��y���_�����m���M��Ŀ�ġ���Ȼ�����I�ɱ���Ҳ��ʧȥ�ˑ��õ����x��

������ABB�����^���У����������I����������I���a���Iȫ�^���M�Ѓrֵ�������Խ�ʾ����ֵ���I�Ͳ���ֵ���I����Ч���I��Ч���I�IJ�e���ڴ˻��A�ϣ��M���p�ٲ����Ӄrֵ�����I����ߵ�Ч���I�Ąڄ�Ч�ʣ�ͬ�r�����������YԴ�����ʻ����I�������M���{�������_�������YԴ���õ�Ŀ�ġ�

�����YՓ

���������Ϸ������Կ������mȻABB�cABC�Ļ���ԭ������ͬ�ģ������ں�ҕ��һЩ���P���ص�Ӱ푣��Է���ABC����ӋABB���YԴ�������õ��Ĕ����Dz���ȫ�ʴ_�ģ����Ӱ������I�A����挍��Ч�ԡ���ˣ���ABB����鷴��ABC���^�c��Ƭ��ģ��]���J�R��ABB�c����ABC����֮�g�ą^�e���P���J�飬�mȻABB�ľ������Է���ABC����A�ģ����侎���^�̑�ԓ�����a���{�������a���I�^�̵ij��m���M�ȃ��ݣ��Ķ���Ч����A�㾎�ƵĜʴ_�ԣ��nj�������ABC���İlչ�����A��

��������������Ƽϵ���ϴ�W��Ӌ�WԺ�����ڣ�Է����ϵ���ϴ�W��Ӌ�WԺ�Tʿ�о�����