新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

【摘要】本文以問卷形式調查了392家企業內部控制建設及其實施情況,總結了取得的成績,分析了存在的問題,提出了改進建議。這對于我國正在制定和實施的企業內部控制標準具有現實意義。

【關鍵詞】內部控制規范 實施 問卷調查

企業內部控制是加強經營管理、提高經濟效率、保護資產安全、保證信息完整可靠、促進遵循法律法規的有效手段。為指導企業健全內部控制,財政部自2001年起,發布了《內部會計控制規范-基本規范》和“貨幣資金”、“采購與付款”、“銷售與收款”、“擔保”、“對外投資”、“工程項目”等具體規范。為了解企業是否熟悉并實施這些規范,所發揮作用如何,存在哪些問題,如何改進等,云南財經大學與云南省財政廳聯合于2006年8月成立了課題組進行調研。課題組向云南省內企業、事業、國家機關的財務部門負責人發出了“內部控制問卷調查表”,前后歷時6個月,收回的調查問卷中企業392份、事業單位548份、行政機關502份。現對收回的企業調查問卷進行分析。

一、被調查企業的基本情況分析

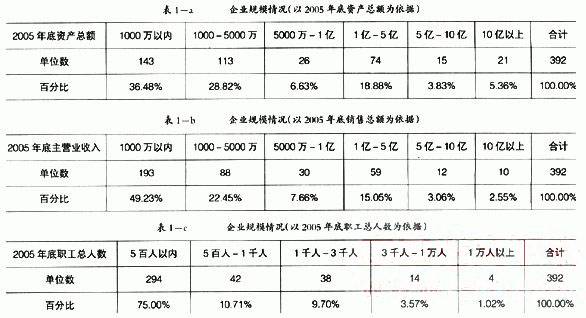

寄回調查問卷的392家企業中,按單位隸屬關系層次為,中央企業27家,占6.98%;省屬企業61家,占15.56%;地(州、市)屬企業57家,占14.54%;縣(區)屬企業207家,占52.81%;其它40家,占10.20%.從企業登記注冊的類型來看,國有企業180家,占45.92%;集體企業63家,占16.07%;民營企業141家,占35.97%;外國投資企業7家,占1.79%;其它企業1家,占0.25%.從是否屬于股份制企業來看,屬于股份制企業的有150家,占38.27%;非股份制企業242家,占61.73%.從企業所屬的行業來分析,制造業125家,占31.89%;商業84家,占21.43%;建筑業25家,占6.38%;服務業70家,占17.86%;其他行業88家,占22.44%.可見,無論從隸屬層次、所有制性質、所屬行業來看,被調查企業均具有較好的代表性。

表1分別從2005年底的資產總額和職工總人數、2005年度主營業務收入總額情況列示了被調查企業的規模。從表1反映的情況看,資產在5 000萬元以上的有136家,占總數的34.4%;主營業務收入在5 000萬元以上的有111家,占總數的28.32%;職工人數在500人以上的有98家,占總數的25%.可見,從被調查企業的規模來分析,大部分屬于中小企業,但也有一部分大中型企業,在規模上也具有一定的代表性。

可見,所分析的樣本在我國企業結構中具有較好的代表性,這樣,調查結果的分析就可在一定程度上反映我國企業實施內部控制規范的總體情況。

二、企業對《內部會計控制規范》的了解程度及其渠道

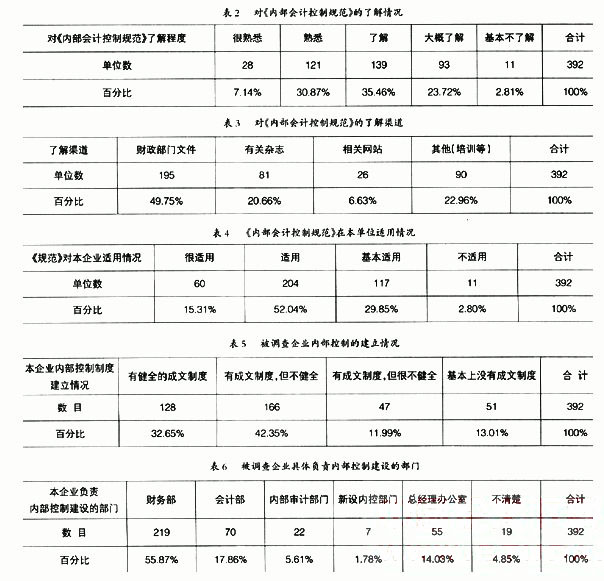

財政部頒布與實施《內部會計控制規范》已有5年多。對其了解是實施的前提和基礎。表2和表3分別列示了企業對內部控制規范的了解程度及其了解渠道。表2表明,有38.01%的被調查者對內部控制規范很熟悉,且他們大多為大中型企業;同時也有26.53%的被調查者不太了解,這主要又為中小企業。這主要是國家監管部門對大中型企業建立和健全相關內部控制的要求較高,他們自身因經營規模的擴大、組織結構的復雜性也有這方面的強烈要求。表3表明,他們了解內部控制規范的主要途徑為財政部門文件,其次是通過相關培訓,而通過相關雜志或網站了解的不多。這告訴我們,要讓企業管理者了解和熟悉相關的規范,相關監管部門下發正式文件還是一個主要途徑,其次是以相關監管部門為主組織的培訓,相關的雜志和網站是補充渠道。

三、企業對內部會計控制規范適用情況的評價

從表4看,企業認為內部控制規范適用的有264家,占被調查對象的67.35%;不適用的有11家,占的2.80%.這說明企業普遍認為內部會計控制規范是適用的。

四、關于內部控制的建立和執行情況

(一)對內部控制在管理中的作用的認識

在被調查對象中,認為內部控制對企業管理很重要的有352家,占總數的89.80%;認為一般的有38家,占總數的9.69%;認為不重要的有2家,占總數的0.51%.在調查中認為本企業內部控制整體水平較完善的有257家,占被調查對象的65.56%,不完善的有39家,占總數的9.95%.這表明企業很重視內部控制在管理中的作用,并認為本企業內部控制整體水平較完善。

(二)對本企業內部控制建設與執行情況的總體評價

從表5和表6可以看出,被調查企業基本上進行了內部控制建設。其中,內部控制建設比較健全的企業有294家,占75%;但基本沒有成文制度的企業也有51家,占總數的13.01%.具體負責企業內部控制建設的職能部門主要是財務、會計部門,占總數的73.73%;其次是總經理辦公室,占14.03%;只有極少的企業專設內部控制部門,占1.78%.在《內部會計控制規范——基本規范(試行)》中第五條規定,“單位負責人對本單位內部會計控制的建立健全及有效實施負責。”但均需由具體業務管理部門牽頭草擬。由于企業內部控制大多與財務、會計相關,因此,財務、會計部門在企業內部控制建設中具有重要作用。但是,企業內部控制的建設涉及方方面面,需要企業所有管理部門的積極參與。

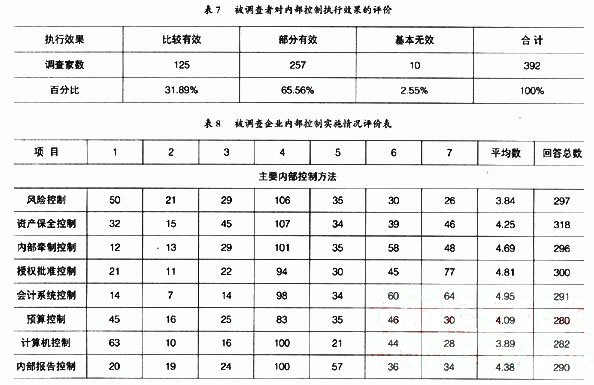

從表7是對本企業內部控制執行效果的總體評價。其中:有31.89%的企業認為內部控制執行比較有效,只有2.25%的企業認為基本無效。這表明被調查者對本企業內部控制建設及實施效果總體評價較高。

(三)對企業內部控制建設與執行情況的具體評價

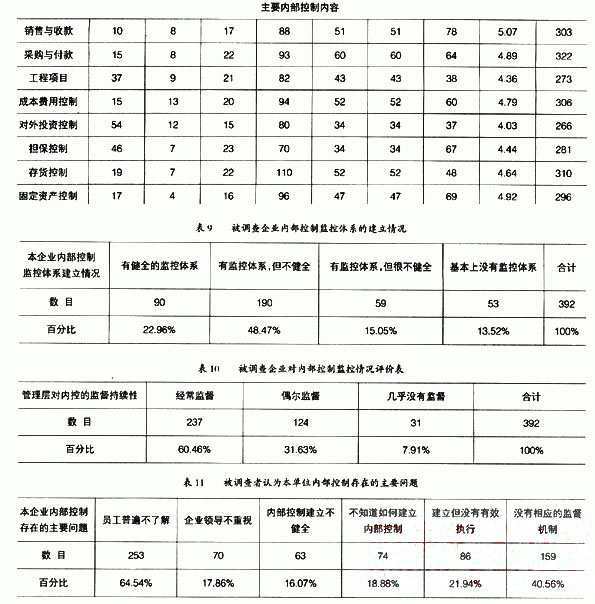

為進一步了解企業內部控制建設與執行的具體情況,我們以財政部頒發的《內部會計控制規范-基本規范》中要求各單位采用的內部控制方法和建立的內部控制內容為依據,我們要求被調查者就本企業實施內部控制的具體方法和具體內容的效果進行評價。我們將其分成7級,分別為根本沒有得到執行到執行效果很好,分別記1-7分,得分越高,表明執行效果越好。由于有的企業沒有應用某種控制方法或沒有建立相關的內部控制,因此對相應內容沒有回答,這樣,各項目的回答總數不同。從表8的統計結果可以看出,就內部控制方法的實施而言,被采用較廣的方法是資產保全控制,共有318家企業明確認為實施了該控制方法,占寄回問卷總數的81.12%;其他控制方法依次為授權批準控制、風險控制、內部牽制控制、內部報告控制、計算機控制,最不太廣泛的是預算控制,僅有280家企業明確表示實施了該控制方法,占寄回問卷總數的71.43%;就實施效果來看,會計系統控制最好,認為被系統執行且效果好的企業有256家,占回答總數291家的87.97%,平均得分為4.95分,其他依次為授權批準控制、內部牽制控制、內部報告控制、資產保全控制、預算控制、計算機控制,最不如人意的是風險控制,認為執行效果不好的企業有100家,占回答總數297家的33.67%,平均得分為3.84分。就內部控制實施內容而言,被實施最廣的內部控制內容是采購與付款,共有322家企業明確認為實施了該控制內容,占寄回問卷總數的82.14%;其他控制內容依次為存貨控制、成本費用控制、銷售與收款控制、固定資產控制、擔保控制、工程項目控制,最不廣泛的是對外投資控制,僅有266家企業明確表示實施了該控制內容,占寄回問卷總數的67.86%;就實施效果來看,銷售與收款控制最好,認為被系統執行且效果好的企業有268家,占回答總數303家的88.45%,平均得分為5.07分,其他依次為固定資產控制、采購與付款控制、成本費用控制、存貨控制、擔保控制、工程項目控制,最不如人意的是對外投資控制,認為執行效果不好的企業有81家,占回答總數266家的30.45%,平均得分為4.03分。

五、企業對內部控制監控情況的評價

(一)企業內部控制監控體系的建立情況

為檢查和評價內部控制設計的健全性和執行的有效性,企業要建立內部控制監控體系。為此,我們也希望了解企業內部控制監控體系的建立及其執行情況。從表9可以看出,被調查者內部控制監控體系的健全的近90家,占總數22.96%,基本上沒有內部控制監控體系的也占13.52%.可見,企業內部控制監控體系的健全性還有待完善。

(二)對企業內部控制進行監控的情況

從表10可以看出,被調查企業半數以上(占60.46%)對內部控制經常進行監督,幾乎不進行監督的占7.91%.此外,但在被調查企業中管理層對內部控制系統經常進行審核的卻不到50%,幾乎不進行審核的也占總數的17.09%.可見,應當建立企業內部控制監控制度,并監督實施,這也是內部控制實施的難點。

六、對本企業內部控制存在問題的分析

如表11所示,我們列舉了企業內部控制可能存在的五個問題。員工普遍不了解是當前企業內部控制建設和實施中存在的最普遍的問題,其他問題依次是沒有相應的監督機制、雖建立了內部控制但未被有效執行、不知道如何建立相關的內部控制、企業領導不夠重視和內部控制不健全。多數企業同時存在這些問題。可喜的是,內部控制建設受到了領導的重視,認為本單位領導不重視內部控制建設的僅占總數的17.86%.

七、結論與建議

根據前面的問卷調查分析,我們可以形成以下結論,并提出相應建議:盡管財政部在2001年發布并實施“內部會計控制規范”,但還有一部分企業對此不太熟悉,尤其是中小企業;企業了解內部控制規范的主要途徑為財政部門文件,其次是通過相關培訓,而通過相關雜志或網站了解的不多。因此,當新的企業內部控制標準發布并實施時,通過各級財政部門下發文件到各級企業并組織相關人員的培訓,是確保所有企業學習和貫徹實施企業內部控制標準的前提和基礎。

企業普遍認為財政部于2001年發布的“內部會計控制規范”是適用的,企業也很重視內部控制在管理中的作用,建立并實施了一定的內部控制制度。這是我國制定和實施企業內部控制標準的良好基礎。但企業具體負責建立內部控制的部門,大多是財務、會計部門。由于內部控制涉及企業的方方面面,建議大中型企業可根據實際情況設立專門的內部控制職能部門,負責內部控制的建立、實施以及協調工作,其他企業可成立以單位負責人為組長、以財務會計部門為核心、各職能部門為成員的臨時機構,負責內部控制的建立,以使所建立的內部控制既符合相關規范,又結合本企業實際情況,并提高各部門實施內部控制的自覺性和主動性。

多數企業結合實際情況,采用了恰當的內部控制方法,建立了相應的內部控制內容。就內部控制方法而言,被采用較廣的方法是資產保全控制,其他控制方法依次為授權批準控制、風險控制、內部牽制控制、內部報告控制,但計算機(信息系統)控制和預算控制還不太廣泛,風險控制方法實施效果還不好。就內部控制實施內容而言,被實施最廣的是采購與付款控制,其他控制內容依次為存貨控制、成本費用控制、銷售與收款控制、固定資產控制、擔保控制、工程項目控制,最不廣泛的是對外投資控制;就實施效果來看,銷售與收款控制最好,其他依次為固定資產控制、采購與付款控制、成本費用控制、存貨控制、擔保控制、工程項目控制,最不如人意的是對外投資控制。因此,在組織培訓和檢查內部控制實施情況時,在內部控制方法上,重點關注計算機(信息系統)控制、風險控制和預算控制方面;在內部控制內容上,重點關注擔保、工程項目和對外投資。這些均是我國企業內部控制實踐中的弱項。

員工普遍不了解、沒有相應的監督機制、內部控制未被有效執行、領導不夠重視等是我國企業內部控制建設中存在的主要問題。因此,建立并實施內部控制規范,不僅需要對財務會計人員進行培訓,也需要對單位負責人進行培訓,以提高其重視程度;企業內部應當對全體職工進行培訓,以使他們認識內部控制,提高遵循內部控制的自覺性。

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 亚洲成人精品一区二区三区 | 日本成人三级 | 91精品国产91久久久久久吃药 | 国产在线视频一区二区三区 | 激情在线视频 | 久久久网站 | 成人午夜又粗又硬又大 | 亚洲国产精品久久久久 | 久久这里都是精品 | 久久久久国产视频 | 中文 日韩 欧美 | 午夜性爽爽爽爽爱爱爱爱 | 久久亚洲欧洲 | 婷婷综合五月天 | 99热在线看 | 久久伊人久久 | 色婷婷综合久久久 | 亚洲国产精品麻豆 | 亚洲精品一区二区三区中文字幕 | 国产精品初高中精品久久 | 免费国产一区二区 | 黄色福利视频 | 亚洲另类欧美日韩 | 久久免费播放视频 | 欧美成人精品一区二区三区 | 91短视频在线观看视频 | 欧美三级精品 | 91精品国产综合久久福利软件 | 日本一区二区三区四区高清视频 | 欧美aaaa视频 | 国产高清免费视频 | 国产精品污 | 国产成人综合网 | 国产 麻豆 日韩 欧美 久久 | 精品在线一区二区 | 亚洲视频精品在线 | 久久精品电影 | 国产一区二区免费看 | 欧美成人第一页 | 国内av网站| 亚洲乱码视频 |

新用戶掃碼下載

新用戶掃碼下載