新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

企業有哪些項目賺錢、哪些項目虧錢?某一個具體的操作成本是多少?公司的資源是否得到了有效配置?這些問題看似簡單,但對于大型企業,要做到如此精細的成本管理絕非易事,某快遞公司通過實施作業成本法初步找到了這些問題的答案。

早上9點鐘,某快遞公司財務王經理手持文件夾準時來到CEO的辦公室匯報,對于這位新到任的CEO,王經理雖然不太了解,但他并不擔心。這個物流公司今年的經營業績每年都保持著30%以上的增幅,他自信的認為這幾年的財務工作做得也很不錯,看到CEO對著財務分析報告不斷的點頭,王經理心里更加肯定了自己的工作。

“從報告上看來,公司的業績不錯,正處于快速增長時期,但是我有一個問題,”

CEO突然問道,“我想知道,快遞員從國貿取一個銀行的快件寄到廈門,這個單子的真實成本多少”?

王經理有些詫異,還是第一次有人問這樣的問題。一時不知如何回答。

“我們公司共有多少家分公司?”CEO又問。

“90多家”,王經理回答說。

“各分公司的盈利情況如何?”

“我們目前的成本核算方法都是以分公司為單位,按分公司歸集成本費用,然后得到公司的總成本。至于分公司盈利,因為一直以來我們都關注公司的整體業績,沒有做這方面的工作。”無法讓領導滿意,王經理有些沮喪。

“如果我們不能算出每個單子的真實成本,也不能很好的計算各分公司的成本,這將使公司進行盈利能力分析、產品定價決策、路由優化分析等受到限制。”

“這個,這個……”王經理有些不知所措。

“改革迫在眉睫,我們必須盡快找到合適的成本核算方法。你去想想辦法。”CEO的語氣很肯定。

成本計算方法需要變革

回到辦公室后,接到任務的王經理召開了財務部門緊急會議。他向大家講述了公司目前成本管理遇到的難題,并組織大家積極討論。大家一致認為,分析該快遞公司所面臨的難題應該與其業務特點相結合,從而尋求解決的方法。

該快遞公司客戶的業務內容是以航空運輸方式為主,1~2天送達的包裹、貨物的國內門到門快遞服務或稱桌到桌服務,即首先由發件人在需要時通過電話等方式通知快遞公司,快遞公司接到通知后派人上門取件,然后將所有收到的快件集中到一起,根據其目的地分揀、整理、制單、報關、發往世界各地。到達目的地后,再由當地的分公司辦理清關、提貨手續,并派送至收件人手中。在這期間,客戶還可依靠快遞公司的電腦網絡隨時對快件(主要指包裹)的位置進行查詢,快件送達之后,也可以及時通過電腦網絡將消息反饋給發件人。 具體包括:標準快遞服務和定制化服務。其快遞業務的運作具有如下特點:

1.快遞公司的運作需要一個龐大的服務網絡支撐。針對每單具體業務,快遞公司都需要由兩個以上分支機構分工協作完成。每個分支機構既會替其他作業點中轉或派送,也會讓 對方為其提供同樣的服務。

2.產品復雜多樣,影響因素較多。客戶、運輸路線、貨物類型和運輸時限都是對產品的送達有影響的重要因素。

3.高額的間接費用。除了包裝材料成本可以直接追溯外,基本上所有的費用都是間接費用。

由于快遞業務具有上述特點,傳統的成本核算方法在該公司遇到了很大的困難。在傳統的成本核算方法中,快遞公司只能按分、子公司歸集成本費用,然后得到公司的總成本。對于公司進行盈利能力分析、產品定價決策所需要的產品成本、客戶成本等信息,在傳統成本計算方法下,財務部門便無能為力了。

為此,需要一套能解決問題的成本核算方法和成本管理工具,來解決如何把高額的間接費用準確分配到復雜多樣的產品,如何把多個分支機構的成本串聯為產品的成本,如何衡量單一產品和客戶的盈利性等……以便于公司進行成本管理。

引入作業成本法

經過一周多的詳細分析與調查,王經理的團隊明確了該快遞公司所遇到問題的根源在于目前的成本管理方法不能滿足管理的需要。針對于此,團隊達成了一致,即:對該快遞公司而言,推動企業的成本核算變革、開展作業成本管理是明確的出路。作業成本管理顧名思義即是以作業為核心而進行的成本管理,而開展作業成本管理的前提是必須引入作業成本法進行成本核算。因此,王經理的團隊確定:引入作業成本法,開展作業成本管理。

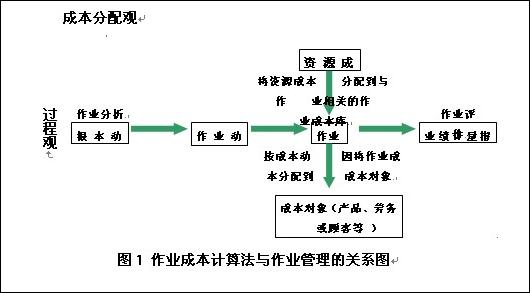

作業成本法(Activity-Based Costing,簡稱ABC),是最近20年來成本管理理論發展的主要方向和成果。作業成本法的核心思想就是,首先將企業耗費的資源分配到作業上,再將作業的成本分配到成本對象上。由于引入了“作業”這一載體進行成本分配,作業成本法相對于傳統的成本分配方法更客觀地描述了資源與成本對象之間的關系,使成本核算的結果更加精細、準確。“冤有頭、債有主”這句俗語生動體現了作業成本法注重探究成本發生原因的內涵。

與傳統成本方法相比,作業成本法采用了更加符合實際的成本分配觀。這種分配觀主張的原則是:作業耗用資源、產品耗用作業。誰耗用誰分攤,多用多攤、少用少攤、不用不攤。從而避免了平均分配導致的成本扭曲,提高了成本核算的準確性。

另外,作業成本法是以作業為基礎的成本計算系統,并貫穿于作業管理的始終,在決策和控制過程中發揮著重要的作用。從而實現了成本計算與成本管理的結合。

如圖1所示。縱軸代表成本分配觀,表明成本對象產生了對作業的需求,而作業需求產生了對資源的需求,從而為管理部門提供相對準確的費用分配信息;而橫軸代表過程觀,表明企業由于何種原因產生了作業,以及通過業績指標(包括財務指標和非財務指標)來衡量這些作業完成的效益如何,從而為盡可能消除非增值作業、提高增值作業及時提供相關的信息。

建立作業成本管理模型

開展作業成本管理要緊密結合企業的實際,設計合理的模型、建立高效的實施平臺,但僅靠企業自身的力量有時難以取得很好的效果,需要外部專業機構的協助。結合上述需求,該快遞公司選擇了諾亞舟咨詢提供作業成本模型咨詢和軟件平臺。項目組通過對其業務現狀的詳細調研,根據其業務的實際特點,先為該快遞公司制訂除了作業成本管理模型。在此基礎上,對作業成本平臺進行客戶化調整,用軟件來實現成本模型,利用信息技術解決其作業成本計算數據量龐大、手工計算不可能實現的難題。具體工作包括:

1.尋找成本最終的承擔者

作業成本法的直接目的是將企業消耗的各種資源分配到最終承擔者,即成本對象。它是歸集和分配成本的主要依據,也是成本控制、成本預測和盈利分析的關注對象。針對該快遞公司的成本關注點和快遞行業特點,諾亞舟項目組把成本計算對象確定為:項目、路由、部門等對象。

2.明確生產經營過程消耗的所有資源

資源是為了完成工作而投入的具體的勞動者、勞動工具。項目組根據該客戶的業務特點將其報表項目進行組合或分解后,在模型里定義了包括:崗位、建筑物、倉庫、作業設備等9大類共計73種資源。

3.認定客戶發生的活動(作業)

通過該快遞公司各部門經理及相關人員與諾亞舟項目組的交流,項目組細分并描述出了各部門所包含的作業。根據作業的性質、層次和重要程度,項目組認定了包括取派、操作等10大類共計3 5個活動。

4.選擇合適的成本動因

成本動因是各項資源和活動被最終產品消耗的方式和原因。按照所分配的對象,成本動因可分為資源動因和作業動因。資源動因是對一項作業所消耗資源數量的計量。作業動因是成本對象對作業需求的頻度和強度的計量。

5.建立作業成本計算的多階段分配體系

該快遞公司作業成本計算的過程參照圖2進行了設計。

6.形成成本報告并進行分析

根據該快遞公司成本管理的需求,模型里把產品多維度盈利能力分析、多維度成本測算和各級分支機構間的成本結算作為了成本報告與分析的重點,便于從多個維度對產品的盈利能力進行分析,從多個維度進行成本預測,同時也能高效的核算出各級分支機構之間的成本。

軟件支持不可少

作業成本模型建立完成后,如何實現模型的高效、準確計算就是關鍵問題。該快遞公司的作業成本模型定義了87個業務站點、80個成本站點,共導入了5560條標準路由,業務數據十分龐大,要分別計算每個站點的成本、每個路由的成本,依靠手工根本不可能完成。若要想使作業成本實施則必須依靠有效軟件工具的支持。該快遞公司在選擇作業成本管理系統時主要關注:

滿足模型調整的需求,成本對象、資源、作業、作業動因必須能根據需要靈活設置;

具備對海量數據進行計算、查詢并展開分析的性能;

能根據該客戶利用成本信息的需要,提供個性化的查詢、分析及報告功能。

諾亞舟作業成本管理系統是諾亞舟咨詢在為多家企業成功實施作業成本法的基礎上形成的一個成熟的作業成本平臺,系統具有通用、穩定的核心程序,其主要功能為項目成本計算、分析,項目盈利分析,標準路由成本底價計算,項目成本底價計算等。具體操作時只需針對客戶的特殊需求做一些客戶化的開發就可投入使用,兼顧了穩定性與靈活性。主要包括基礎數據、模型設置、數據采集、成本計算、成本分析、成本預測等幾個主要模塊,正好滿足了該快遞公司的需求。在分析比較之后,該快遞公司選擇諾亞舟咨詢作為合作伙伴。

對癥下藥,方能治標治本

作業成本管理模型及軟件給該快遞公司帶來明顯的應用效果。

1.細分業務流程,準確核算成本。

引入作業成本管理系統后,該快遞公司的業務流程被分解為取件、派件、操作等不同的作業,由于不同作業有不同的動因,間接費用可以按照相關的動因得到合理地分配,成本分配的準確性就有了保障。此外,各個分公司為項目、客戶、路由提供的服務是由不同的作業組合而成的,獲取到作業成本信息后,不同維度的成本相應地就可以計算出來。

2.便于企業內部結算,實現各作業點的考核。

該快遞公司業務的完成需要多個城市的作業點協同完成,郵件基本上都要經過發件站、集散和收件站才能到達收件人手里。每個作業點既會替其他作業點中轉或派送,也會讓對方為其提供同樣的服務。這種交叉性的服務造成了各作業點收入與成本的不對稱,收入由一個站點實現而成本由不同的站點承擔。為了考核作業點的盈利,需要進行內部結算。該快遞公司的內部結算采用的是回歸成本的方式,舊的成本核算方法根本無法完成此項工作,成本回歸變為了內部結算的難題。成本管理系統投入使用后,這一問題便應刃而解了。

3.分析成本異常,優化業務流程

作業成本管理系統是從作業層面反映企業成本的。實施作業成本法以后,該快遞公司的成本管理人員和業務人員現在可以按項目、客戶、路由和分公司四個維度進行成本“下鉆”。下鉆的路徑可以由成本項目到資源消耗,由資源消耗到作業成本。作業消耗資源的動因和四個維度消耗作業的動因在下鉆的過程也能得到展現。這一機制不但賦予了該快遞公司快速識別成本異常領域的可能,而且提供了分析異常原因的工具。

4.基于歷史數據,進行成本預測

快遞服務是由一系列作業組成的,作業的驅動因素不盡相同,這些作業又可能分別由不同的分公司承擔,并且客戶對服務有很多個性化的需求。這些情況決定了快遞業對新業務的成本預測是一項復雜困難的工作。實施作業成本管理系統后,利用其內置的成本預測模塊很好地解決了這一問題。只要輸入產品類型、快件的重量范圍和路由信息,系統就能根據歷史數據自動預測新產品的成本。

5.加強了企業的成本管理,增強了企業的競爭力

物流作為一個大的系統,分析其成本和收益應從整體考慮,而準確掌握各子系統的成本,就避免子系統間各自為主。也就是說要站的高一點,看的遠一點,為企業的發展壯大提供最強有力的支持。作業成本法通過上述幾方面使得該快遞公司在實現既定的顧客服務水平的條件下降低企業的物流成本,加強了企業的成本管理,提高了企業的競爭能力。

實施作業成本法的幾點體會:

作業成本法對物流企業成本管理的價值是顯而易見的。它可以為物流企業提供精細化的成本信息,相比于傳統成本法只能按成本中心核算的模式相比,是一個質的飛越。但是由于企業內部生產安排和經營管理的具體安排不同,導致每個企業都會有自己的特點,這也為作業成本法推廣提出了難題,不能隨意直接套用現有的模式。以下是一些影響作業成本法成功實施的重要因素:

1.必須取得高層管理者的支持,自上而下實現成本變革

高層管理者在作業成本法的實施過程中,扮演信心鼓舞者、重大問題解決者、摩擦沖突的協調者和仲裁者等角色,是成功的先決條件。

2.需專業人士和相關基層部門工作者的共同參與,要調動一切可用的力量

實施作業成本法需要精通作業成本法的專業人士或財務人員,他們要對作業成本法理論框架和實施過程中的基本步驟和原則把握得比較準確。并且,一些專業人士多次的成功經驗還能大大縮短作業成本法實施所耗用的時間。

3.目標要明確,有的放矢,切忌過分求全而舍本逐末

企業在推行作業成本法的過程中,始終要有一個明確的目標作為指引,必須作好準確性和復雜程度之間的權衡。成本信息越細致精確,作業成本系統就會越復雜,為此搭建和維護系統所需的成本也就越高。如果控制成本的做法反而加大了成本就得不償失了。

4.權衡各方因素,明確推行的范圍和方式

物流企業業務數據龐大,實施作業成本法必須依靠有效軟件工具的支持。同時,作業成本法對業務系統的數據質量有較高的要求,數據質量直接影響作業成本法實施的效果。這就要求企業要對數據信息進行適當的管理。

5.成本管理具有長期性和動態性,要持之以恒、與時俱進

企業的管理層應該在看到作業成本法的應用給公司帶來新氣象的同時,知道從根本上優化企業資源,提高企業的運營效率將是一個長期的過程,要進行持久戰。并需要適時地根據企業不同時期成本控制的要求對業務流程進行不斷的調整,與企業整體發展的大潮同進,將改革進行到底。

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 中文一区在线 | 一区二区国产精品 | 一区二区三区在线视频播放 | 国产精品自产拍在线观看桃花 | a一级免费视频 | 国产精品成人一区二区 | 精品精品国产三级a∨在线 在线国产精品视频 | 中文字幕免费视频 | 国产精品久久一区二区三区 | 欧美精品一区二区三区蜜桃视频 | 深夜影院深a | 日韩视频网站在线观看 | 欧美在线视频二区 | 国产一区二区大片在线观看 | 日韩欧美中文在线 | 日韩欧美精品一区 | 亚洲成人首页 | 免费看黄色的网站 | 日本动漫做毛片一区二区 | 久久人妖 | 99re6热只有精品免费观看 | 欧美一级片在线观看 | 一区二区三区四区在线 | 国内外成人在线视频 | 国产精品午夜视频 | 亚洲成人一区在线观看 | 亚洲精品在线观看免费 | 成人污视频| 爱情岛论坛首页永久网址 | 四虎www | 久久综合成人网 | 精品一级 | 欧美一级大片 | 亚洲国产精品国自产拍av秋霞 | 亚洲高清免费视频 | a免费在线观看 | 久久久久久久网 | 91精品国产99久久久久久 | 国产综合视频在线观看 | 粉嫩av亚洲一区二区图片 | 国产激情久久久久影院小草 |

新用戶掃碼下載

新用戶掃碼下載