2009-04-14 17:46����Դ�����ɲ�

������ժҪ�����ö���Ӌ��ؔ�Օ�Ӌ��һ����Ҫ�M�ɲ��֡�2006��2��ؔ������ʽ�l���ˡ���I��Ӌ�ʄt��18̖——���ö����������ö���Ӌ�ʄt�c�f�ƶ������һ����׃�����@Щ׃�����҇����ö���Ӌ̎���кܴ��Ӱ푡�

����ؔ������2006��2����ʽ�l���ˡ���I��Ӌ�ʄt��18̖——���ö������ʄt����w�F���c���H��Ӌ�ʄt��څͬ���ʄt�c�f�ƶ������Ҫ�����ö��ĺ��㷽�������㌦���ɼ{��Ӱ푕�Ӌ�����f�Ӷ����׃���Y�aؓ������շ���Ӌ�����A�ȷ���l�����^��׃�����@Щ׃�����҇��ĕ�Ӌ�ĸ���һ���Ć�ʾ��

����һ�����㷽���ĸ�׃

�����f�ƶ����ö����㷽���Б�������ͼ{��Ӱ푕�Ӌ������{��Ӱ푕�Ӌ���ֿɷ֞��f�ӷ��͂��շ��ɷN�����շ���߀�ɷ֞��������շ�����ԭ�ʄt�µĂ��շ������Y�aؓ������շ��������ʄtҎ�������ö����㷽����ԭ��Ӌ�ƶȵđ�������ͼ{��Ӱ푷��µ��f�ӷ����������շ����Ğ�{��Ӱ푕�Ӌ���µ��Y�aؓ������շ���

�����������ö�����ע�صČ�����ԭ���������Բ���r�g�Բ�D�镺�r�Բ

���������Բ�͕r�g�Բ�Ǐ��������ĽǶȿ��춐ǰ��Ӌ�����c���{�������~֮�g�IJ�������r�Բ�Ǐ��Y�aؓ�����ĽǶȿ����Y�a��ؓ�����~��rֵ�c��Ӌ�����A֮�g�IJ�������кܴ��e��

���������ڼ{��Ӱ푕�Ӌ���£��r�g�Բ��δ�����ö���Ӱ푣���ӳ��“�f�Ӷ���”�У����Y�aؓ������շ��£����r�Բ��δ�����ö���Ӱ푣��քe��ӳ��“�f�����ö��Y�a”��“�f�����ö�ؓ��”��

�������ʄt�£����ö���Ӌ��Ŀ����ͨ�^���^�Y�a��ؓ�����Ŀ������I��Ӌ�ʄt�_�����~��rֵ�c���ն����_����Ӌ�����A֮�g�IJ����ԓ������ö�Ӱ푴_�J���f�����ö��Y�a���f�����ö�ؓ�������ڴ˻��A�ϴ_�����ö��M������ˣ������ö���������Y�aؓ������շ��£����Ć��}������“���r�Բ”��“�Y�aؓ������շ�”��

�����ġ��ʄt���Y�a��ؓ���Ķ��x���l���_���Y�a��ؓ����Ӌ�����A

����Ӌ�����A���ʄt������A������Ҫ�ĸ���֮һ�����ʄt�еĶ��x��Ӌ�����A��һ��Y�a��ؓ������Ӌ���Ļ��A��

������һ���Y�a��Ӌ�����A��ָ��I�ջ��Y�a�~��rֵ���^���У�Ӌ�㑪�������~�r���ն���Ҏ�������ԑ������������еֿ۵Ľ��~������@Щ�������治��Ҫ�{������ĩԓ�Y�a��Ӌ�����A�������~��rֵ

�������磺��I��20×7��1��1��ُ��һ헹̶��Y�a��ȡ�Õr���Օ�ӋҎ��������Ҏ���_���ijɱ�����400�fԪ����I�AӋԓ헹̶��Y�a��ʹ�����ޞ�8�꣬����Ҏ��ԓ̶��Y�a�����f���ޞ�5�꣬����ֵ��0����Ӌ���㼰Ӌ���r������ֱ����Ӌ�����f���t��ȡ��ԓ��Y�a�Į�����ĩ��ԓ�Y�a��Ӌ�����A��320�fԪ�������ն���Ҏ������ͨ�^���f����K̎�Õr��δ�����g�đ������������еֿ۵Ľ��~��ͨ���f���Y�a��Ӌ�����A���nj����ջ��Y�a�r���Եֶ��Ľ��~��

����������ؓ����Ӌ�����A��ָؓ�����~��rֵ�pȥδ�����gӋ�㑪�{�������~�r���ն���Ҏ������ֿ۵Ľ��~

�������磺��I�N����Ʒ����Z�ṩ3������M���ޣ����Օ�Ӌ�ʄtҎ������I���N����Ʒ���g���ڴ_�J�N�������ͬ�r������Ӌԓ헱����x�յĽ��~���������AӋؓ���_�J�����ն���Ҏ�������P�ı����M��ֻ���ڌ��H�l���r���܉�ǰ�۳�����I����������Օ�Ӌ�ʄtҎ���_�J��100�fԪ���AӋؓ������ԓ헱����x���AӋ���Ժ�3�����ڰl�����t���ն���Ҏ�������P�ı����M���ڌ��H�l���r�ɏĶ�ǰ�۳�����δ�����g�ɏĶ�ǰ�۳��Ľ��~��Ӌ��100�fԪ���tԓ�ؓ����Ӌ�����A=ԓ�ؓ�����~��rֵ100�fԪ-δ�����g���ն���Ҏ������ֿ۵�100�fԪ=0��ͨ���f��ؓ����Ӌ�����A���nj���֧���r���ֶܵ��Ľ��~��

�����塢�ʄt���M�˕��r�Բ

�����ʄt�C��ǰ����I���M�����ö���Ӌ̎��r�������x�������Ҳ�����x��{��Ӱ푕�Ӌ���е��f�ӷ���p�����շ����ڕ�Ӌ����̎�����҇��������I�����ˑ�����������ڰ��ն���Ҏ��Ӌ�㑪�����ö���ͬ�r������ͬ�Ĕ��~�_�J���ö��M�á��@����I�Ͳ���Ҫ�_�J�r�g�Բ��δ�����ö���Ӱ푣������ˏ��s�ļ{���{�����ʄtҪ����I�����Y�aؓ������շ������ˑ�������ͼ{��Ӱ푷��µ��f�ӷ����p�����շ���

�����Y�aؓ������շ������ڕ��r�Բ������ݱ����ȕr�g�Բ�V���ö࣬��ˣ��ʄt�״����M�˕��r�Բ�ĸ�����r�Բ��ָ�Y�a��ؓ�����~��rֵ�c��Ӌ�����A֮�g�IJ��~�� �������r�Բ��~��δ�����g�������~Ӱ푵IJ�ͬ�����r�Բ�֞鑪�{�����r�Բ�Ϳɵֿە��r�Բ��

�������{�����r�Բ����ָ�ڴ_��δ���ջ��Y�a���僔ؓ�����g�đ��{�������~�r�������®a���������~�ĕ��r�Բ���Y�a���~��rֵ������Ӌ�����A��ؓ�����~��rֵС����Ӌ�����A�r�����a�����{�����r�Բ�����_�J�f�����ö�ؓ����

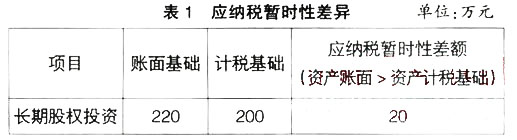

�������磺��˾��2005����ĩ�L�ڹə�Ͷ�Y�~�����~��220�fԪ������ԭʼͶ�Y�ɱ���200�fԪ�������淨�_�JͶ�Y����20�fԪ���]��Ӌ��pֵ�ʂ䣬�t�L��Ͷ�Y�~��rֵ��220�fԪ��������Ҏ���������ڶ�ǰ�ֿ۵��dz�ʼͶ�Y�ɱ�����Ӌ�����A��200�fԪ����ˣ��L��Ͷ�Y�~��rֵ220�fԪ�cӋ�����A200�fԪ�IJ��~���γɕ��r�Բ20�fԪ�����Y�a���~��rֵ������Ӌ�����A���γɑ��{�����r�Բ������1��

����

�����ɵֿە��r�Բ����ָ�ڴ_��δ���ջ��Y�a���僔ؓ�����g�đ��{�������~�r�������®a���ɵֿ۽��~�ĕ��r�Բ���Y�a���~��rֵС����Ӌ�����A��ؓ�����~��rֵ������Ӌ�����A�r�����a���ɵֿە��r�Բ��

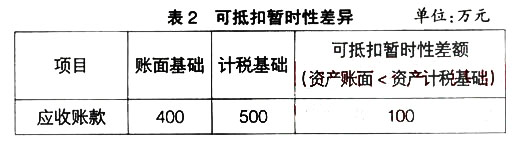

�������磺��˾2005����ĩ�����~���~�����~500�fԪ��������~�ʂ�100�fԪ���t�����~���~��rֵ��400�fԪ�����ڴ_�J�����~��r���������뽻�{���ö������ջؑ����~��r�����ٽ��������ɵֿ�500�fԪ����Ӌ�����A��500�fԪ���~��rֵ400�fԪ�cӋ�����A500�fԪ�IJ��~���γɕ��r�Բ100�fԪ�����Y�a���~��rֵС����Ӌ�����A���γɿɵֿە��r�Բ������2��

����

�����r�g�Բһ���Ǖ��r�Բ�������r�Բ�������Ǖr�g�Բ������I�ع��Y�a��ֵ����Ӌ���{�����P�~������ֵ�����Ժ����Ӌ�����f�����Ƕ��������Sԓ�������f�ڶ�ǰ��֧���@�Ǖ��r�Բ�����Ǖr�g�Բ��ԭ�������Y�a��ֵ����Ӌ���Y�aؓ�����ę����������Ӌ��p�����

�W�����x��һվʽ��Q��һ��һ�o��ֱ���ύ�����Ԕ��>>

ϵ�y�����B��Ӌ˼�S���þ͘I��C��ӖЧ������Ԕ��>>

ͨ������ӵ���Ч�ݏ������ڕx�����¸�н����Ԕ��>>

����Ԓ�_�ˡ�������Ů���L�v��2017�°���I���ö���������и����c�аl�M��Щ����

��ӕr�g��2018��1��25�ա���2018��2��8��

������|���ھ�̽ӑ