2005-09-21 08:44����Դ����Ӌ��Ϣ�����Փ�ļ���犕��Q

����һ�������͆��}

�����S����Ϣ���g�ڕ�Ӌ�������Б��õIJ����ռ������룬���y��Ӌ�����������Rǰ��δ�е�׃��ڴ˱����£�����Ӌ��Ϣϵ�y���n���ڕ�Ӌ�W���wϵ�е���Ҫ�Ը���ͻ���������WУ�ĕ�Ӌ�W���I��������ԓ���Q�����ԡ���㻯��Ӌ��������Ӌ��㻯�����_�O��ԓ�n�̣�ͨ�^��ȫ������У�Wվ��Ϣ���������҂��w�{���˲��ָ�У����18������Ӌ�W���I�_�O�@��n�̵���r�����±���ʾ��

����ͨ�^ԓ���҂����Կ����������WУ�����϶��_�O��ԓ��n�̣�ֻ��ʹ���ˎN��ͬ���n�����Q�����ڽ̌W���ݰ����ϻ�������һ�µġ���ˣ�����Ӌ��Ϣϵ�y���n��Ŀǰ�ѽ��ɞ��Ӌ�W���I��һ�T�����n�̡�ͬ�r����ԓ�n�̵Ľ̌W�^�̮��У���Փϵ���H���ӏ����̌W�Ǹ����WУ�Ĺ�ͬ�J�R�����n����Փ�̌W�Ļ��A�ϣ����������ஔ�����Č���n�r���ڱ��{��ČWУ���У�ԓ�n����Փ�̌W�͌��̌W���n�r��r���D��

������ǰ������Ӌ��Ϣϵ�y���n�̌��̌W���_չ�����������W���ڌ���һ���Ӌ��C�C��������ij��ؔ��ܛ�����M�и�������ģ�K�ČW����ʹ�ã�����Ϥ��Ӌ��Ϣϵ�y�Ļ������������@һ�̌W�^�̣�߀����������ׂ����}��

�������ȣ����̌WĿ�˲������_��һ����f�����̌W��Ŀ��Ҫ������ԓ�n����Փ�̌W�����wҪ����Ӌ��Ϣϵ�y���n�̵Ľ̌WĿ��Ŀǰ�ѽ������ϱ���λ�飺��ͨ�^ȫ���B��Ӌ��Ϣϵ�y�Ļ���ԭ�������g�Լ����÷�����ʹ�W���W����Ό�ʩ�������I��λ�ĕ�Ӌ��Ϣϵ�y���錢��ʹ�ú;S�o��Ӌܛ������Ӌ��C̎��ؔ�չ����еČ��H���}���»��A����������·��@�@һĿ�ˣ����ƶ�ԓ�n�̵Č��̌WĿ�ˣ���ͨ�^���̌W��ʹ�W���ڕ�Ӌ��Ϣϵ�y�đ��������յ�ʲô�̶ȡ��_��ʲô�ӵ�ˮƽ�s�Ƿdz�ģ���ġ�

������Σ�����Ӌ��Ϣϵ�y���n�̌��̌W�ľ��wչ�_��Ŀǰ�����϶���ͨ�^���ŌW���ڌ���ҌW��ijһ��ؔ��ܛ���IJ��������M��һ��ģ�M�~��Ӗ������ɵġ������@�ӵİ��Ŵ������̌W�M���^��ϵ�y�Բ�����^����ɢ���S���Դ��܌��W�������M�Ⱥ�Ч���M����Ч�ؙz��Ϳ��ƣ����Ҳ�o�����������ԓ�n���ڌW�����H�������B�ϵ�Ҫ��

�������ԓ�n�̌��̌W�Č����ݣ�����ĿҲȱ��ϵ�y���OӋ�Ͱ��ţ��W���M�о����rȱ������Y�ϡ�����΄հ����Լ�������Ҫ��ʹ�Ì��̌W���y��������Ч�����̎����W���Č����r�Լ��M���y���M����Ч�Ŀ��ƺ��u�r��Ҳ�o���˽��n�ý̌W��Ч���ʹ��ڵIJ��㡣

�����������̌W�wϵ���OӋ

��������Ӌ��Ϣϵ�y���n�̌��̌W���еķN�N���}�����H��ֱ��Ӱ���Փ�̌WĿ�˵Č��F��ͬ�rҲ�������W���������Օ�Ӌܛ����ʹ�ú������g���Y�ώ���팍�H�̌W�����Ľ����Č���ԓ�n�̵Č��̌W�ĸĸ�չ�_̽ӑ��

������һ������Ӌ��Ϣϵ�y�����̌WĿ��

�����n�̌��̌W��Ŀ�ˣ�Ҫ��������Փ�̌W����Ҫ������ԓ�n�̽̌W���ݺ�Ҫ���̌W��Ҫ�_���ľ��wĿ���ǣ�

����1������ؔ��ܛ���Ļ������úͰ��b����ǰ������ؔ�չ���ܛ���������ԾW�j���\�Эh������Ҫ���úͰ��b���������������÷���������������������c�͑����öˡ�

����2������ؔ��ܛ���������ܑ��ã������ֹ���Ӌ�Y�ϵ��~�׳�ʼ�����ճ���Ӌ����I��̎������ĩ̎�������������ُ�N��ϵ�y�Լ�ؔ�շ���ģ�Kʹ�õȡ�

����3��ؔ��ܛ���ճ��S�o�����������ˆT�������á��~�������ճ���ݡ���Ҋ���}�\�༰��Q�ȵȡ�

��������������Ӌ��Ϣϵ�y�����̌W�wϵ�OӋ

�������_�������O���Ľ̌WĿ�ˣ�ͨ�^��ӆ����V���OӋ����Ŀ�����̌W���Ř��������Č��̌W�wϵ��

����1������V���������̌WĿ�ˣ�����Ԕ���Č���V�����w���ݰ������̌W���wҪ���ܛ���x����n�r���ȣ����������n�̵Č��̌W�ֽ����w�Č���Ŀ��

����2������Ŀ�OӋ���ڌ���V�Ļ��A�ϣ��OӋ���w�Č���Ŀ��ÿһ������Ŀ�ă��ݰ�����������Q�����Ŀ�ġ������ݡ��������W�����Ը����ṩ�Č�����ͨ�^ؔ��ܛ���đ��ã���Ɍ��Ҫ����ÿ�����Y���������棬��������Ҫ�ṩ�~�����߈����

����3�����Y���u�r���̎����Ը����W����ɵ�ÿ�������r�����Ȱ��Ռ����õ��Ę˜��~�Ք����������ՌW������Ч��������ÿλ�W���Č����r�M���u�r��

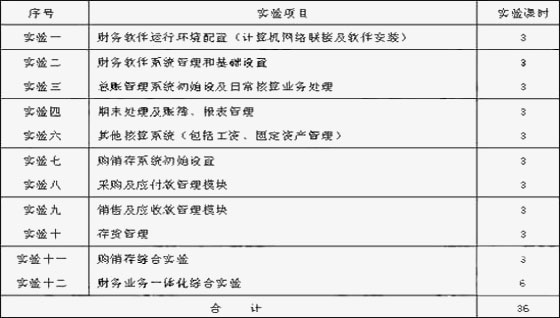

�������Ռ��̌W�wϵ���OӋҪ����Ӌ��Ϣϵ�y���n�̵���Ҫ����Ŀ���n�r�������±���

�����������̌W�wϵ�Č�ʩ�c�_չ

��������Ӌ��Ϣϵ�y�����̌W�����Ը������̌W�wϵ�OӋ����Ҫ���ݣ�ͨ�^���ơ����ָ���������փԣ���������n�ý̌W���M�̣�ϵ�y�����չ�_��

������һ�����ơ���Ӌ��Ϣϵ�y���ָ���փԡ������ָ���փԵ���Ҫ���ݑ�ԓ�����n�̵Č��Ҫ���ܛ���ĺ��ν�B������Ŀ���OӋ�c���ţ�ÿһ������Ŀ��Ҫ��Č����Լ������ɺ���Ҫ��Č�������Ҫ�ṩ�Ĉ����

�����������W��ͨ�^ؔ��ܛ���ČW����ʹ�ã����Ì��ָ���փ��ṩ�Č�������Ɍ���Ŀ������ؔ��ܛ���Č������B؞�Ժ�ϵ�y�ԣ���ˌW����Ҫ������Ɍ���t�������������M�к��m��

�����������̎����W����ɵ�ÿһ������Ŀ��ͨ�^������Y��̎����õ����~�ה����c�W���Č��Y���M�Ќ��գ����ߙz�錍���ɺ���~�����������o�W���Č�������r�M���u�r�������n�̽̌W�����һ���M�ɲ��֡�

��������Ӌ��Ϣϵ�y�����̌W�wϵ���OӋ�͌�ʩ����Q��Ŀǰ�̌W���е��S�����}��ͨ�^���̌WĿ�˵Ĵ_��������Ŀ���OӋ�;��ţ���׃��ԭ�Ȍ��̌W��ɢ���o��Ġ�B��ʹ�����n�̵Č��̌W�ɞ�һ���B�m��ϵ�y���^�̣�ͬ�rͨ�^�������ṩ�Լ����Y���ęz�鿼�ˣ�����ʹ�W�����H�������������B��һ�����Կ��Ƶ�ϵ�y���M�У����܉��������r�����^���u�r���Ա�̎����M�̌W�^�̮��еIJ����ȱ�ݡ�

������֮������Ӌ��Ϣϵ�y���Č��̌W��Ҫ�S����Ϣ���g��ؔ��ܛ���İlչ���M�Є��º�̽�����ڌ��̌W�wϵ�Ľ��O�^�̮��У�����x����д����ԵČ��ܛ������θ����n�ý̌WҪ��ͽ̲��OӋ����Ŀ����ξ�����I��Ӌ��ؔ�շ���Č���������OӋ���̌Wģ�Mܛ���ȵȷ���Ć��}�������ڽ��Ľ̌W���о��^�̮��У�ֵ���Pע���n�}��

���������īI��

����[1]��_�壺������21���o��Ӌ�W�ϵ���n�̼���̌W���ݸĸ��о����������ƌW�����磬2000���

����[2]ף��ͥ�����F���������g��������Ϣ���������������ƌW�����磬2002���

����[3]�f�����������ߌ���Ӌ��㻯�n���wϵ���ؘ��������Ї���Ӌ��㻯����2002���2��

����[4]ꐱ�����������I��ؔ������IT�������硷��2000���24��

�W�����x��һվʽ��Q��һ��һ�o��ֱ���ύ�����Ԕ��>>

ϵ�y�����B��Ӌ˼�S���þ͘I��C��ӖЧ������Ԕ��>>

ͨ������ӵ���Ч�ݏ������ڕx�����¸�н����Ԕ��>>

����Ԓ�_�ˡ�������Ů���L�v��2017�°���I���ö���������и����c�аl�M��Щ����

��ӕr�g��2018��1��25�ա���2018��2��8��

������|���ھ�̽ӑ