����2006��5��29�գ��Ų�ί���_���a���^�{�����������ַ��Ј���푏��ҡ��������M�߶��ԣ�����P�ĵľ������������M�ж��ַ���������ν��{���M��

����A

����������Ʒ��

����2005��5��29�գ��Ų�ί�ϳ��_����Ҋ���Ќ��I�I�����˜���������Ҏ��������ُ�Iס������5���D�ֽ��ģ��N�ەrȫ�~���ՠI�I����������ُ�I��ͨסլ���^5�꣨��5�꣩�D�ֽ��ģ������I�I����������ُ�I����ͨס�����^5�꣨��5�꣩�D�ֽ��ģ������~���ՠI�I���������߳��_��ʹ�ó��^80%�Ķ�����Ʒ�����������ՠI�I�������С�

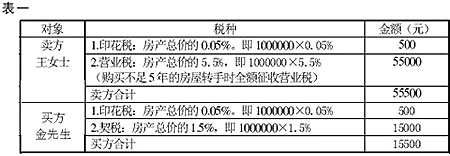

��������5�귿�a����Ůʿ��2003��5���I��һ��80�f�ķ��a��������e��100ƽ���ף����ڽ�����100�f�u�o�����������ڴ˷��݁��f���䷿�aδ���^5�꣬��Ҫ���{ȫ�~�I�I�����t�I�u�p����Ҫ���{�Ķ��MҊ��һ��

��һ

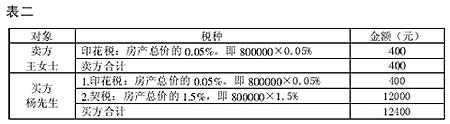

�����M5�귿�a����Ůʿ��1999��4���I��һ��50�f���r�ķ��a��������e��80ƽ���ף���������80�f�u�o���������䷿�a���^5�ꡣ�t�I�u�p����Ҫ���{�Ķ��MҊ������

����

������ע�����ԓ���a�����ͨס�����t��Ҫ���~���ՠI�I��=���N�ۃr��-ԭُ���r��5.5%.�Ա������f�����ԓס�������ͨס�����I�I���飨800000-500000����5.5%=16500Ԫ��

����B

���������m�÷�

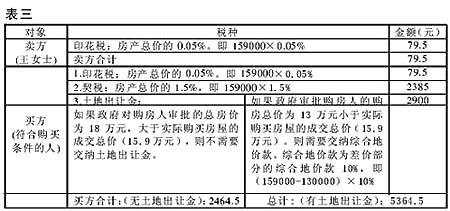

���������m�÷���������������5���^�ֵġ�

����5���ԃȳ��ۣ���Ůʿ��2003��10���ڻ����^ُ��һ��15.9�f�Ľ����m�÷���������e��60ƽ���ף����ڂ���ԭ���ڽ��ڳ��ۡ�ԓ���aδ���^5�ꡣ����Ůʿ���v��ԓ���aֻ�ܳ��۽o�M��ُ�I�����m�÷��l�����ˣ��ҳ��ۃr������ُ�I�r�Ćr���t�I�u�p����Ҫ���{�Ķ��MҊ������

����

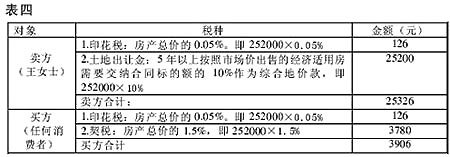

����5������������Ůʿ���ڴ�����25.2�f���r�u��2000������ͨԷُ�õ�һ������e��70ƽ���Ľ����m�÷������rُ��r��18.5�fԪ����Ůʿ�I���r�g���^5�꣬�tԓ�������Ј��r���۽o�κ����M�ߡ��t�I�u�p����Ҫ���{�Ķ��MҊ���ġ�

����

����C

������ُ����

������ُ�������������ކ��}��

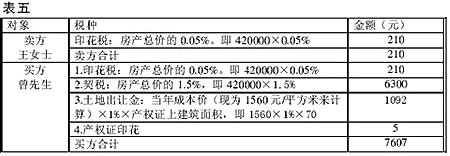

������������Ůʿ��һ��1993�����ُ������������e��70ƽ���ף�ԓ���a��2006��5���״����н��ף����Կ��r42�f�u�o���������t�I�u�p����Ҫ���{�Ķ��MҊ���塣

����