掃碼下載APP

及時接收最新考試資訊及

備考信息

新用戶掃碼下載

新用戶掃碼下載安卓版本:8.8.0 蘋果版本:8.8.0

開發(fā)者:北京正保會計科技有限公司

應(yīng)用涉及權(quán)限:查看權(quán)限>

APP隱私政策:查看政策>

HD版本上線:點(diǎn)擊下載>

國地稅融合稅收征管、金稅三期的上線,以及取消中介強(qiáng)制涉稅鑒證、“五證合一”……這些都是財務(wù)人員進(jìn)行年度匯算清繳所要掌握的新環(huán)境。然而更為嚴(yán)峻的是,企業(yè)的財務(wù)信息公開度也進(jìn)入了一個更透明化的監(jiān)控模式。稅務(wù)機(jī)關(guān)對于事中、事后的稅收管理,都將通過申報環(huán)節(jié)獲取納稅人相關(guān)信息,并為后續(xù)的針對性管理活動進(jìn)行基礎(chǔ)信息和財務(wù)數(shù)據(jù)的收集。結(jié)合行政審批項目配額的大尺度削減和下放,企業(yè)財務(wù)信息將面臨著“裸奔”的尷尬局面。

——企業(yè)移送資產(chǎn)所得稅處理問題(80號公告&國稅函【2008】828號)

企業(yè)發(fā)生《國家稅務(wù)總局關(guān)于企業(yè)處置資產(chǎn)所得稅處理問題的通知》(國稅函〔2008〕828號)第二條所述情形的,應(yīng)按照被移送資產(chǎn)的公允價值確認(rèn)銷售收入,但對被移送資產(chǎn)的稅務(wù)處理另有規(guī)定的,應(yīng)按照相關(guān)規(guī)定執(zhí)行。如企業(yè)發(fā)生《財政部 國家稅務(wù)總局關(guān)于促進(jìn)企業(yè)重組有關(guān)企業(yè)所得稅處理問題的通知》(財稅〔2014〕109號)第三條規(guī)定的股權(quán)、資產(chǎn)劃轉(zhuǎn)行為的,應(yīng)按照財稅〔2014〕109號文件規(guī)定進(jìn)行稅務(wù)處理。

國家稅務(wù)總局《關(guān)于企業(yè)處置資產(chǎn)所得稅處理問題的通知》(國稅函〔2008〕828號)從企業(yè)處置資產(chǎn)的角度,對相關(guān)視同銷售業(yè)務(wù)的主體范圍和業(yè)務(wù)范圍作了進(jìn)一步規(guī)定。

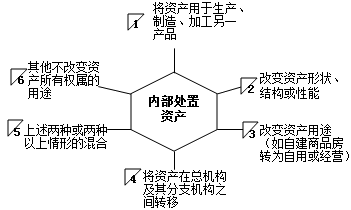

國稅函〔2008〕828號文件明確,以下情況除將資產(chǎn)轉(zhuǎn)移至境外以外,由于資產(chǎn)所有權(quán)屬在形式和實質(zhì)上均不發(fā)生改變,可作為內(nèi)部處置資產(chǎn),不視同銷售確認(rèn)收入,相關(guān)資產(chǎn)的計稅基礎(chǔ)延續(xù)計算:

——2016年企業(yè)所得稅關(guān)聯(lián)申報表將發(fā)生重大變化(42號公告)

《企業(yè)年度關(guān)聯(lián)業(yè)務(wù)往來報告表》的式樣和填報說明發(fā)生了重大變化。

《企業(yè)年度關(guān)聯(lián)業(yè)務(wù)往來報告表》由多份申報表組成,每年向稅務(wù)機(jī)關(guān)報送年度企業(yè)所得稅納稅申報表時,應(yīng)附送企業(yè)年度關(guān)聯(lián)業(yè)務(wù)往來報告表。需要報送《企業(yè)年度關(guān)聯(lián)業(yè)務(wù)往來報告表》的納稅人有兩大類,一是查賬征收的居民企業(yè);二是在中國境內(nèi)設(shè)立機(jī)構(gòu)、場所并據(jù)實申報繳納企業(yè)所得稅的非居民企業(yè)。2016年,《國家稅務(wù)總局關(guān)于完善關(guān)聯(lián)申報和同期資料管理有關(guān)事項的公告》(國家稅務(wù)總局公告2016年第42號)。該文件規(guī)定,《企業(yè)年度關(guān)聯(lián)業(yè)務(wù)往來報告表》的報表人沒有發(fā)生變化,但《企業(yè)年度關(guān)聯(lián)業(yè)務(wù)往來報告表》的式樣和填報說明,發(fā)生了以下重大變化:

1、《企業(yè)年度關(guān)聯(lián)業(yè)務(wù)往來報告表》的適用文件發(fā)生變化。

自2016年度起,《關(guān)于印發(fā)〈中華人民共和國企業(yè)年度關(guān)聯(lián)業(yè)務(wù)往來報告表〉的通知》(國稅發(fā)[2008]114號)附件:《中華人民共和國企業(yè)年度關(guān)聯(lián)業(yè)務(wù)往來報告表填報說明》廢止,填報《企業(yè)年度關(guān)聯(lián)業(yè)務(wù)往來報告表》,適用《國家稅務(wù)總局關(guān)于完善關(guān)聯(lián)申報和同期資料管理有關(guān)事項的公告》(國家稅務(wù)總局公告2016年第42號)文件規(guī)定。

2、原來的所有9種《企業(yè)年度關(guān)聯(lián)業(yè)務(wù)往來報告表》均廢止。

國稅發(fā)[2008]114號附件規(guī)定了以下9種《企業(yè)年度關(guān)聯(lián)業(yè)務(wù)往來報告表》的具體式樣報告表和填寫說明,自2016年會計年度起,全部廢止:

(1)“關(guān)聯(lián)關(guān)系表(表一)”;

(2)“關(guān)聯(lián)交易匯總表(表二)”;

(3)“購銷表(表三)”;

(4)“勞務(wù)表(表四)”;

(5)“無形資產(chǎn)表(表五)”;

(6)“固定資產(chǎn)表(表六)”;

(7)“融通資金表(表七)”;

(8)“對外投資情況表(表八)”;

(9)“對外支付款項情況表(表九)”。

根據(jù)《國家稅務(wù)總局關(guān)于完善關(guān)聯(lián)申報和同期資料管理有關(guān)事項的公告》(國家稅務(wù)總局公告2016年第42號 2016-06-29)附件,自2016年會計年度起,《企業(yè)年度關(guān)聯(lián)業(yè)務(wù)往來報告表》(2016年版)由以下22張報表組成:

(1)G000000 報告企業(yè)信息表

(2)G100000 中華人民共和國企業(yè)年度關(guān)聯(lián)業(yè)務(wù)往來匯總表

(3)G101000 關(guān)聯(lián)關(guān)系表

(4)G102000 有形資產(chǎn)所有權(quán)交易表

(5)G103000 無形資產(chǎn)所有權(quán)交易表

(6)G104000 有形資產(chǎn)使用權(quán)交易表

(7)G105000 無形資產(chǎn)使用權(quán)交易表

(8)G106000 金融資產(chǎn)交易表

(9)G107000 融通資金表

(10)G108000 關(guān)聯(lián)勞務(wù)表

(11)G109000 權(quán)益性投資表

(12)G110000 成本分?jǐn)倕f(xié)議表

(13)G111000 對外支付款項情況表

(14)G112000 境外關(guān)聯(lián)方信息表

(15)G113010 年度關(guān)聯(lián)交易財務(wù)狀況分析表(報告企業(yè)個別報表信息)

(16)G113020 年度關(guān)聯(lián)交易財務(wù)狀況分析表(報告企業(yè)合并報表信息)

(17)G114010 國別報告-所得、稅收和業(yè)務(wù)活動國別分布表

(18)G114011 國別報告-所得、稅收和業(yè)務(wù)活動國別分布表(英文)

(19)G114020 國別報告-跨國企業(yè)集團(tuán)成員實體名單

(20)G114021 國別報告-跨國企業(yè)集團(tuán)成員實體名單(英文)

(21)G114030 國別報告-附加說明表

(22)G114031 國別報告-附加說明表(英文)

——2016年軟件和集成電路產(chǎn)業(yè)所得稅優(yōu)惠調(diào)整(財稅〔2016〕49號&發(fā)改高技〔2016〕1056號)

按照《國務(wù)院關(guān)于取消和調(diào)整一批行政審批項目等事項的決定》(國發(fā)〔2015〕11號)和《國務(wù)院關(guān)于取消非行政許可審批事項的決定》(國發(fā)〔2015〕27號)規(guī)定,集成電路生產(chǎn)企業(yè)、集成電路設(shè)計企業(yè)、軟件企業(yè)、國家規(guī)劃布局內(nèi)的重點(diǎn)軟件企業(yè)和集成電路設(shè)計企業(yè)(以下統(tǒng)稱軟件、集成電路企業(yè))的稅收優(yōu)惠資格認(rèn)定等非行政許可審批已經(jīng)取消。為做好《財政部 國家稅務(wù)總局關(guān)于進(jìn)一步鼓勵軟件產(chǎn)業(yè)和集成電路產(chǎn)業(yè)發(fā)展企業(yè)所得稅政策的通知》(財稅〔2012〕27號)規(guī)定的企業(yè)所得稅優(yōu)惠政策落實工作,現(xiàn)將有關(guān)問題通知如下:

一、享受財稅〔2012〕27號文件規(guī)定的稅收優(yōu)惠政策的軟件、集成電路企業(yè),每年匯算清繳時應(yīng)按照《國家稅務(wù)總局關(guān)于發(fā)布〈企業(yè)所得稅優(yōu)惠政策事項辦理辦法〉的公告》(國家稅務(wù)總局公告2015年第76號)規(guī)定向稅務(wù)機(jī)關(guān)備案,同時提交《享受企業(yè)所得稅優(yōu)惠政策的軟件和集成電路企業(yè)備案資料明細(xì)表》(見附件)規(guī)定的備案資料。

為切實加強(qiáng)優(yōu)惠資格認(rèn)定取消后的管理工作,在軟件、集成電路企業(yè)享受優(yōu)惠政策后,稅務(wù)部門轉(zhuǎn)請發(fā)展改革、工業(yè)和信息化部門進(jìn)行核查。對經(jīng)核查不符合軟件、集成電路企業(yè)條件的,由稅務(wù)部門追繳其已經(jīng)享受的企業(yè)所得稅優(yōu)惠,并按照稅收征管法的規(guī)定進(jìn)行處理。

匯算清繳正當(dāng)時,掌握規(guī)律很重要,想要為企業(yè)合理避稅,需要熟練掌握稅務(wù)知識,加入財務(wù)精英孵化訓(xùn)練營,教你快速成為高端財務(wù)人員。

相關(guān)推薦:

新用戶掃碼下載

新用戶掃碼下載安卓版本:8.8.0 蘋果版本:8.8.0

開發(fā)者:北京正保會計科技有限公司

應(yīng)用涉及權(quán)限:查看權(quán)限>

APP隱私政策:查看政策>

HD版本上線:點(diǎn)擊下載>

官方公眾號

微信掃一掃

官方視頻號

微信掃一掃

官方抖音號

抖音掃一掃

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權(quán)所有

京B2-20200959 京ICP備20012371號-7 出版物經(jīng)營許可證 ![]() 京公網(wǎng)安備 11010802044457號

京公網(wǎng)安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 91视频在线观看网 | 国产成人精品免费视频大全最热 | 亚洲国产精品99久久久久久久久 | 国产高清精品一区 | av青青| 精品九九 | 亚洲一级一级 | 美女黄色免费网站 | 日韩免费在线电影 | 久久这里精品 | 日韩一二三四区 | 亚洲精品美女久久久 | 亚洲九九精品 | 黄网址在线观看 | 成人污视频在线观看 | 高清二区 | 色一色综合| 国产精品一区二区三区久久 | 久久久99国产精品免费 | 欧美亚洲国产一区 | 在线一区二区三区 | 日韩午夜av | 韩国三级大全久久网站 | 爱情岛亚洲首页论坛 | 国产不卡视频在线 | 男女激情啪啪网站 | 欧美在线视频二区 | 在线免费精品视频 | 欧美福利专区 | 欧美黄色一区二区 | 国产精品久久久久久久久潘金莲 | 精品久久一区二区三区 | 久久国产精品精品国产色婷婷 | 美女视频一区二区三区 | 日韩电影一区二区三区 | 九九香蕉视频 | 二区国产 | 欧美日韩色图 | 日韩三级网址 | 国产精品久久av | 亚洲国产精品一区二区第一页 |