新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收新鮮考試資訊及

備考信息

|

計算方法

|

(1)在原始投資一次支出,每年現金凈流量相等時:

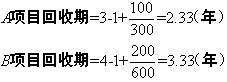

投資回收期=原始投資額/每年現金凈流量 (2)如果現金凈流量每年不等,或原始投資是分次投入: 投資回收期=(累計NCF出現正數年份-1)+ 上年尚未收回的投資額/當年的現金凈流量 |

|

判斷標準

|

回收期越短,方案越有利。

|

|

優缺點

|

優點:①計算簡便;②可以大體上衡量項目的流動性和風險。

缺點:①忽視了貨幣的時間價值;②沒有考慮回收期以后的現金流,也就是沒有衡量盈利性;③促使公司接受短期項目,放棄有戰略意義的長期項目。 |

|

年限

|

A項目

|

B項目

|

|

0

|

-1000

|

-1000

|

|

1

|

500

|

100

|

|

2

|

400

|

300

|

|

3

|

300

|

400

|

|

4

|

100

|

600

|

| 年限 | A項目 | B項目 | ||

| 各年現金流量 | 累計現金流量 | 各年現金流量 | 累計現金流量 | |

| 0 | -1000 | -1000 | -1000 | -1000 |

| 1 | 500 | -500 | 100 | -900 |

| 2 | 400 | -100 | 300 | -600 |

| 3 | 300 | 200 | 400 | -200 |

| 4 | 100 | 300 | 600 | 400 |

|

含義與計算

|

折現的回收期是指投資項目在考慮貨幣時間價值的前提下收回全部原始投資所需要的時間。即在給定折現率的前提下,能使凈現值等于零時的年限。

投資回收期=(累計凈現值出現正數年份-1)+ 上年尚未收回的投資額的現值/當年的現金凈流入量現值 |

|

判斷標準

|

回收期越短,方案越有利。

|

|

優缺點

|

克服了非折現回收期不考慮貨幣時間價值的缺點。但依然沒有考慮回收期以后的現金流,不能衡量盈利性。

|

|

年限

|

現金流量

|

折現現金流量(10%)

|

累計折現現金流量

|

|

0

|

-1000

|

-1000

|

-1000

|

|

1

|

500

|

454.55

|

-545.45

|

|

2

|

400

|

330.56

|

-214.89

|

|

3

|

300

|

225.39

|

10.5

|

|

4

|

100

|

68.30

|

78.8

|

| 含義與計算 | 是指投資項目未來現金流入量與現金流出量按既定資本成本所折成的現值之差。 |

| 判斷標準 | 凈現值大于或等于零,表明投資項目的報酬率大于或等于資本成本,項目可以接受,并選擇凈現值最大的項目。 |

| 優缺點 | (1)使用更為客觀的現金流指標而非利潤; (2)考慮項目整體的現金流; (3)考慮了貨幣的時間價值; (4)直接體現股東財富最大化的目標; (5)受折現率變化的影響。 |

|

年限

|

0

|

1

|

2

|

3

|

4

|

|

現金流量

|

-1000

|

500

|

400

|

300

|

100

|

|

含義與計算

|

是指未來現金流入量的現值與現金流出的現值之間的比值,也稱獲利指數。

|

|

判斷標準

|

現值指數大于或等于1,表明投資項目未來現金流入的現值大于或等于現金流出的現值,可以接受,并選擇現值指數最大的項目。

|

|

優缺點

|

現值指數是相對數,反映投資的效率,消除了投資額的差異。

|

|

年限

|

0

|

1

|

2

|

3

|

4

|

|

現金流量

|

-1000

|

500

|

400

|

300

|

100

|

|

含義與計算

|

能夠使未來現金流入量現值等于未來現金流出量現值的折現率,或者說是使投資項目凈現值為零的折現率。

|

|

判斷標準

|

內含報酬率大于資本成本,可以增加股東財富,項目應予采納,并選擇內含報酬率最大的項目。

|

|

優缺點

|

(1)考慮項目整體的現金流;

(2)考慮了貨幣的時間價值; (3)可以與資本成本、通貨膨脹率以及利率比較; (4)相對數指標不能衡量股東財富的絕對增長; (5)互斥項目決策時內含報酬率與凈現值的評價可能出現矛盾。 |

|

年限

|

0

|

1

|

2

|

3

|

4

|

|

現金流量

|

-1000

|

500

|

400

|

300

|

100

|

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 欧美二区在线观看 | 欧美精品一区二区三区在线四季 | 色婷婷精品 | 中文字幕日韩av | 久久国产成人精品 | 亚洲第一在线视频 | 91久久精品国产 | 日韩在线视频中文字幕 | 国产成人精品免高潮在线观看 | 一区二区三区高清不卡 | 精品久久久国产 | 激情婷婷综合 | 视频国产精品 | 欧美亚洲在线 | 欧美精品国产一区二区 | 国产精品久久久久久久久久免费 | 久久桃色 | 在线国产一区二区 | 欧美日韩不卡 | 91久久国产| 久久成人国产 | 亚洲一区二区三区在线视频 | 久久a久久 | 国产一区视频网站 | 日韩在线视频一区二区三区 | www.色网 | 日韩免费影院 | 日韩视频在线观看免费 | 欧美日韩视频在线 | 欧美日本在线播放 | 二区影院| 国产99久久久久久免费看农村 | 免费国产一区 | 国产视频一二区 | 国产高清中文字幕 | 九九热在线播放 | 97精品欧美一区二区三区 | 爱情岛亚洲首页论坛 | 国产97在线 | 免费 | 国产第二页 | 欧美大片一区 |

新用戶掃碼下載

新用戶掃碼下載