新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

2014年初級會計職稱即將開考,感覺時間來不及、沒信心了?網校移動班課程以知識點為單元,每10分鐘一個講座,讓你短時間內掌握各章節考試重難點(免費試聽>>)!另外,網校學員為大家分享了初級會計職稱考試科目知識點,希望對大家有所幫助。

(三)電信業

1.一般情況——全額計稅

2.特殊情況

(1)電信部門以集中受理方式為集團客戶提供跨省的出租電路業務:由受理地區的電信部門按取得的全部價款減除分割給參與提供跨省電信業務的電信部門的價款后的差額為營業額計征營業稅;對參與提供跨省電信業務的電信部門,按各自取得的全部價款為營業額計征營業稅。

(2)電信單位與其他單位合作,共同為用戶提供電信業務及其他服務并由電信單位統一收取價款業務:以全部收入減去支付給合作方價款后的余額為營業額。

(3)電信單位銷售的各種有價電話卡業務:以按面值確認的收入減去當期財務會計上體現的銷售折扣折讓后的余額為營業額。

(四)文化體育業

單位或個人進行演出,以全部收入減去付給提供演出場所的單位、演出公司或經紀人的費用后的余額為營業額。

(五)娛樂業——混合銷售全額計稅

(六)服務業(10年不定項;12年單選;13年單選、不定項)

1.代理業

【注意】代理業的行業性質決定該行業應當以余額計稅。

(1)餐飲中介

(2)彩票代售

(3)外事服務(為其他企業提供人力資源)

2.旅游業

【注意】旅行社的行業性質決定了該類企業應當以余額計稅。

(1)旅游業以其取得的全部價款和價外費用扣除替旅游者支付給其他單位或者個人的住宿費、餐費、交通費、旅游景點門票和支付給其他接團旅游企業的旅游費用后的“余額”為營業額。

(2)旅游企業組織旅游團到境外旅游,在境外改由其他旅游企業接團,以全程旅游費減去付給該接團企業的旅游費后的“余額”為營業額。

(七)轉讓無形資產

【注意】轉讓土地使用權余額計稅。

1.納稅人轉讓土地使用權,以全部收入減去土地使用權的購置或受讓原價后的“余額”為營業額;

2.納稅人轉讓抵債所得的土地使用權,以全部收入減去抵債時該項土地使用權作價后的“余額”為營業額。

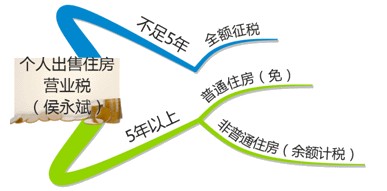

(八)銷售不動產(10年單選、13年不定項)

【注意】一手房全額計稅;外購二手房余額計稅。

1.納稅人銷售或轉讓其“購置”的不動產,以全部收入減去不動產的購置原價后的“余額”為營業額;

2.納稅人銷售或轉讓“抵債所得”的不動產,以全部收入減去抵債時該項不動產作價后的“余額”為營業額。

![]()

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 国产亚洲精品久久久久动 | 成人欧美一区二区三区在线湿哒哒 | 91精品国产综合久久精品图片 | 久久久一二三 | 在线亚洲一区 | 国产成人欧美一区二区三区八 | 日韩中文字幕av | 免费亚洲网站 | 欧美日韩高清在线一区 | 精品视频久久 | 国产伦精品一区二区三区视频孕妇 | 91精品一区二区三区在线观看 | 国产男女av | 疯狂欧洲av久久成人av电影 | 成人国产精品久久久 | 久久黄色一级电影 | 黄色毛片免费看 | 国产日产久久久久久 | 免费黄色在线看 | 免费福利在线观看 | www.久久久久久久久 | 午夜国产视频 | 国产乱妇4p交换乱免费视频 | 国产二区视频在线观看 | 91精品国产91久久久久久吃药 | 青草青草久热精品 | 国产三级在线看 | 久久女 | 国产99在线 | 亚洲 | 日韩久久综合 | 久久国产精品久久久久久久久久 | 久久综合久 | 国产成人免费视频 | 成人免费观看在线 | 日韩欧美亚洲一区二区 | zzzwww在线看片免费 | 日韩av一区二区在线观看 | 天堂a√在线 | 99久久免费精品视频 | 国产精品一区不卡 | 国产久 |

新用戶掃碼下載

新用戶掃碼下載