新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

正保會計網校小編整理了2018年初級經濟基礎知識第24章:會計核算的常考知識點以及相關習題練習,供各位考生參考學習。

本章知識點

【知識點一】會計要素和會計科目

【知識點二】會計等式與復式記賬

【知識點三】會計憑證

【知識點四】會計賬簿

【知識點五】財產清查

以下為知識點習題:

【知識點一】會計要素和會計科目

【例題·多選題】(2017年)下列會計要素中,屬于靜態會計要素的有( )

A.資產

B.負債

C.所有者權益

D.利潤

E.費用

[正確答案]ABC

[答案解析]本題考查會計要素。資產、負債和所有者權益是反映企業財務狀況的會計要素,也稱為靜態會計要素。收入、費用及利潤是反映企業經營成果的會計要素,也稱為動態會計要素。

【例題·單選題】(2017年)下列會計科目中,屬于權益類科目的是( )

A.應交稅費

B.應付票據

C.預提費用

D.實收資本

[正確答案]D

[答案解析]本題考查所有者權益的分類。所有者權益包括企業所有者對企業的投入資本(即實收資本)資本公積、盈余公積和未分配利潤等。

【知識點二】會計等式與復式記賬

【例如】某企業的庫存現金賬戶期初余額為8000元,本期庫存現金借方發生額合計為2000元,本期庫存現金貸方發生額合計為4000元,則庫存現金賬戶的期末余額為?

[正確答案]8000+2000-4000=6000(元)

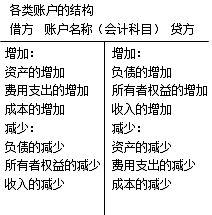

成本類賬戶結構、費用類賬戶結構與資產類賬戶結構相同,收入類賬戶結構與所有者權益類賬戶結構相同。損益類會計賬戶余額轉入所有者權益類賬戶,期末無余額。

【例題·單選題】(2017年)下列關于借貸記賬法的說法,錯誤的是( )

A.借貸記賬法是一種復式記賬法

B.借貸記賬法用“借”和“貸”作為記賬符號

C.采用借貸記賬法記賬時,“借”表示增加,“貸”表示減少

D.會計科目左方為借方,右方為貸方

[正確答案]C

[答案解析]本題考查借貸記賬法。借貸記賬法中,“借”表示增加還是“貸”表示增加,則是由會計科目所反映的經濟內容,即會計科目的性質決定的,C的說法有誤。

【例題·多選題】(2017年)通過借貸記賬法的試算平衡不能檢查出的錯誤情況有( )

A.漏記某項經濟業務

B.重記某項經濟業務

C.顛倒了記賬方向,但借貸仍然平衡

D.多了貸方金額,借貸不平衡

E.多了借方金額,借貸不平衡

[正確答案]ABC

[答案解析]本題考查借貸記賬法的試算平衡。某些發生的錯誤并不會影響到借貸雙方平衡關系,這些錯誤包括:(1)漏記某項經濟業務;(2)重記某項經濟業務;(3)某項經濟業務記錯有關賬戶;(4)某項經濟業務在賬戶記錄中,顛倒了記賬方向;(5)借貸方的發生額中,偶然發生多記少記并相互抵消的情形。

【知識點三】會計憑證

【例題·單選題】(2017年)下列會計憑證中屬于原始憑證的是( )

A.轉賬憑證

B.款項收據

C.收款憑證

D.付款憑證

[正確答案]B

[答案解析]本題考查原始憑證。原始憑證是在經濟業務最初發生或完成時取得或填制的,用以記錄或證明經濟業務的發生或完成情況,明確有關經濟責任的文字憑據,如銷貨發票、款項收據等。

【例題·多選題】(2017年)關于原始憑證填制要求的說法,正確的有( )

A.手續要完備

B.內容要完整

C.書寫要清楚、規范

D.原始憑證金額有錯誤的,可以由出具單位在憑證上更正

E.已預先印定編號的憑證作廢時,應當撕毀并重制憑證

[正確答案]ABC

[答案解析]本題考查原始憑證的填制要求。

【知識點四】會計賬簿

【例題·多選題】(2017年)下列核對賬目的方法中,屬于賬賬核對的有( )

A.總分類賬簿與所屬明細分類賬簿的核對

B.明細分類賬簿之間的核對

C.庫存現金日記賬賬面余額與庫存現金數額的核對

D.有關債權債務明細賬賬面余額與對方單位的賬面記錄的核對

E.總分類賬簿有關賬戶余額的核對

[正確答案]ABE

[答案解析]賬賬核對是指核對不同會計賬簿之間的賬簿記錄是否相符。包括核對總分類賬簿有關賬戶的余額、總分類賬簿與所屬明細分類賬簿、總分類賬簿與序時賬簿以及明細分類賬簿之間。

【知識點五】財產清查

【例題·單選題】(2015年)關于財產清查的說法,錯誤的是( )

A.銀行存款的清查一般用實地盤點的方法進行核對

B.按清查的范圍,財產清查可以分為全面清查和局部清查

C.按清查的時間,財產清查可以分為定期清查和不定期清查

D.往來款項的清查一般用發函詢證的方法進行核對

[正確答案]A

[答案解析]本題考查財產清查。銀行存款的清查通過與開戶銀行轉來的對賬單進行核對,查明銀行存款的實有數額。

【例題·單選題】(2016年)財產清查時,對往來款項的清查一般采用的清查方法是( )

A.實地盤點法

B.發函詢證法

C.技術推算法

D.永續盤存法

[正確答案]B

[答案解析]本題考查往來款項的清查方法。往來款項的清查一般用發函詢證的方法進行核對,派人前往或利用通信工具,向結算往來單位核實賬目。

相關推薦:

強烈推薦:關注我們的微信更快獲取經濟師考試資訊及備考資料等信息,隨時隨地咨詢經濟師考試相關問題。

| 經濟師考試交流QQ群3:203341801 | 經濟師頻道微信號:jingjishizjw | |

|

|

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 岛国一区 | yw.139尤物在线精品视频 | 久久精品国产一区二区三区不卡 | 不卡中文一二三区 | 久久久久久久久网站 | 国产尤物一区二区三区 | 久久免费av | 成人黄色av网站 | 亚洲一区二区精品视频 | 黄色小视频免费观看 | 国产麻豆一区 | 69视频在线观看 | 理论片在线视频 | 欧美日韩激情一区 | 中文成人在线 | 日韩精品一区二区视频 | 中文字幕一区二区三区日韩精品 | 成人福利 | 久久久久久综合 | 91精品国产一区二区三区 | 久久亚洲精品视频 | 性爱免费视频 | 尤物九九久久国产精品的特点 | 成人在线免费电影 | 91久久久久久久久久久 | 久久成人一区 | 成年在线视频 | 草视频在线 | 国产在线观看一区 | 久久艹精品 | 一区二区三区中文字幕 | 精品久久久久久久 | 国产精品久久久久久久久久久久 | 亚洲一区二区中文字幕 | 欧美黄色性视频 | 国产成人精品在线观看 | 日本欧美国产在线观看 | 国产精品尤物视频 | 婷婷成人激情 | 国产精品初高中精品久久 | 黄色国产大片 |

新用戶掃碼下載

新用戶掃碼下載