2017���Y�a�u�������������̡�֪�R�c��������ĺ��x

����2017���Y�a�u������ԇ�Ă俼�����ѽ��_ʼ�����ˎ�����ԇ�ČW�T얹�֪�R����߂俼Ч�������A��Ӌ�WУ�����������Y�a�u������ԇ�����������u������Ŀ���A���A��֪�R�c��ϣ�����V��������������

����֪�R�c��������ĺ��x

�����棨������λ��

1.���x

�����棽�����棭���M��

1�����H������

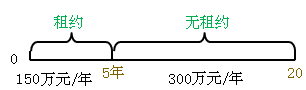

�F���±������خa���Hȡ�õă����档����ֱ�������u����

���e����

����������˽��I���ƣ�����̝�p�����������������ֵؓ��

������̎�ڴ��_�l��B���o��ǰ���棬߀���֧�����P���M���������ֵؓ��

2�����^������

�������Ј��l�������ڷ��������S��������÷����ϵ�����ֵ����������δ��������L�U�ĺ����A�ڡ�

����회�����ƫ��Č��H�������M������������������ġ�żȻ�����ء�

�����^�����������u����������

2.���^������

�������Ŀ�ĵķ��خa���c֮���P�ĸ��N�Oʩ���ڄ��������I������Ҫ�ؽY�Ϯa�������档

��1���Կ��^�������A

��2�����a������������������̎��������à�B

��3������ֵ����Ʒ��خa�����������^���茦�Ј��߄����ʴ_���A�y����횿��]������L�U�ԺͿɌ��F�ԡ�

��4������s���Ƶģ���s�ڃȵ�����˲�����s���_���������s�������𑪲����������^����𣬲����u�������ǡ����¶��s��r��

3.���^���M��

ȡ��ԓ����������ĸ��֧������S���M�������M�ȡ�Ҳ���Ǟ鄓�쿂���������Ͷ�������֧����

�����M��Ҳ��ԓ�ǿ��^�M�ã���Ҫ�����������M�á�

�����خa�Ŀ��M�ò��������f�M��ͨ�������������M���S���M�����U�M������ȡ�

�������]��x��2017���Y�a�u���������������u�����ھ���֪�R�c�R��