2017���Y�a(ch��n)�u������ؔ��(w��)��Ӌ��֪�R�c���ɹ����۽����Y�a(ch��n)

����2017���Y�a(ch��n)�u������ԇ�Ă俼�����ѽ�(j��ng)�_ʼ�����ˎ�����ԇ�ČW(xu��)�T얹�֪�R����߂俼Ч����������Ӌ�W(w��ng)У�����������Y�a(ch��n)�u������ԇ��ؔ��(w��)��Ӌ����Ŀ���A(y��)��(x��)�A��֪�R�c��ϣ�����V��������������

����֪�R�c���ɹ����۽����Y�a(ch��n)

��һ�����P(gu��n)Ҏ(gu��)��

1.���ֵėl��

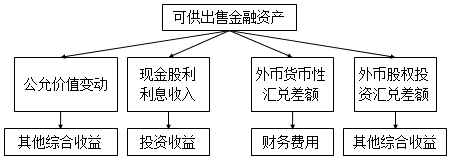

���ڹ��ʃrֵ�܉�ɿ�Ӌ���Ľ����Y�a(ch��n)����I(y��)���Ԍ���ֱ��ָ����ɹ����۽����Y�a(ch��n)��

��1������I(y��)�]�Ќ��䄝�֞�����������Y�a(ch��n)���t��(y��ng)��������ɹ����۽����Y�a(ch��n)̎���������ڽ����Խ����Y�a(ch��n)���ԣ��ɹ����۽����Y�a(ch��n)�ij�����D�����_�����磬�ڻ��S�Ј����Ј�r�Ĺ�ƱͶ�Y����ȯͶ�Y�ȡ�

��2����I(y��)�������й�˾���۹ə�(qu��n)�Ҍ����й�˾�����п��ơ���ͬ���ƻ��ش�Ӱ푵ģ���(y��ng)��(d��ng)�����ڹ��ߴ_�J(r��n)��Ӌ����(zh��n)�tҎ(gu��)������ԓ���۹ə�(qu��n)���֞�ɹ����۽����Y�a(ch��n)�����ǝM��ԓ��(zh��n)�tҎ(gu��)���l�����֞��Թ��ʃrֵӋ������׃��Ӌ�뮔(d��ng)�ړp��Ľ����Y�a(ch��n)��

2.��ʼӋ��

�ɹ����۽����Y�a(ch��n)����(y��ng)��(d��ng)�����ʃrֵӋ�������P(gu��n)�����M(f��i)��֮�ͣ�ע�↖�}�����P(gu��n)�����M(f��i)�Ñ�(y��ng)��(d��ng)Ӌ���ʼ�_�J(r��n)���~����I(y��)ȡ�ý����Y�a(ch��n)��֧���ăr���а����������浫��δ�l(f��)�ŵĬF(xi��n)��������ȯ��Ϣ����(y��ng)��(d��ng)�Ϊ�(d��)�_�J(r��n)�鑪(y��ng)���Ŀ�M(j��n)��̎����

3.���m(x��)Ӌ��

���������w��Ӌ����

1.��I(y��)ȡ�ÿɹ����۵Ľ����Y�a(ch��n)

��1��������ƱͶ�Y

�裺�ɹ����۽����Y�a(ch��n)——�ɱ� ����(y��ng)���乫�ʃrֵ�������M(f��i)�á�

������(y��ng)�չ��� ����֧���r���а����������浫��δ�l(f��)�ŵĬF(xi��n)�������

�����J���y�д�� �������H֧���Ľ��~��

��2��������ȯͶ�Y

�裺�ɹ����۽����Y�a(ch��n)——�ɱ� ������ȯ����ֵ��

������(y��ng)����Ϣ��֧���r���а������ѵ���Ϣ�ڵ���δ�I(l��ng)ȡ����Ϣ��

�����ɹ����۽����Y�a(ch��n)——��Ϣ�{(di��o)�� �������~��

�����J���y�д�� �������H֧���Ľ��~��

���������ɹ����۽����Y�a(ch��n)——��Ϣ�{(di��o)�� �������~��

2.�Y�a(ch��n)ؓ(f��)�����գ��ɹ����۽����Y�a(ch��n)���ȯ

��1���ɹ����۽��ڂ�ȯ����ڸ�Ϣ��һ��߀����ȯͶ�Y

�裺��(y��ng)����Ϣ ����ֵ×Ʊ�����ʡ�

�����ɹ����۽����Y�a(ch��n)——��Ϣ�{(di��o)�� ��������~��

�����J��Ͷ�Y���桾�ڳ�����ɱ�×���H���ʡ�

���������ɹ����۽����Y�a(ch��n)——��Ϣ�{(di��o)�� ��������~��

��2���ɹ����۽��ڂ�ȯ��һ��߀����Ϣ��ȯͶ�Y��

������“��(y��ng)����Ϣ”��Q��“�ɹ����۽����Y�a(ch��n)——��(y��ng)Ӌ��Ϣ”

3.�ɹ����۽����Y�a(ch��n)���Ʊ������l(f��)�ŬF(xi��n)�����

�裺��(y��ng)�չ���

�����J��Ͷ�Y����

4.�Y�a(ch��n)ؓ(f��)�����գ��{(di��o)���ɹ����۽����Y�a(ch��n)�~�����~

��1���ɹ����۽����Y�a(ch��n)�Ĺ��ʃrֵ�������~�����~�IJ��~

�裺�ɹ����۽����Y�a(ch��n)——���ʃrֵ׃��

�����J�������C������

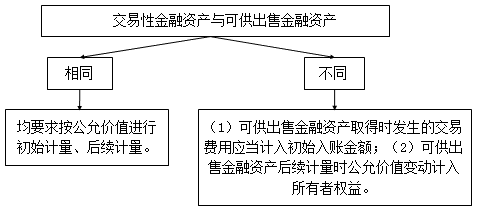

��2�����ʃrֵ�������~�����~�IJ��~�����෴�ĕ�Ӌ���

5.���ۿɹ����۽����Y�a(ch��n)

�裺�y�д���(y��ng)�����H�յ��Ľ��~��

�����J���ɹ����۽����Y�a(ch��n)

��������Ͷ�Y����

�裺�����C�����桾�D(zhu��n)���Ĺ��ʃrֵ��Ӌ׃���~��

�J��Ͷ�Y����

�������]��x��2017���Y�a(ch��n)�u������ؔ��(w��)��Ӌ���ڶ���֪�R�c�R��