2017���Y�a�u�������C��O�䡷֪�R�c���C���O��Ķ��x�ͷ��

����2017���Y�a�u������ԇ�Ă俼�����ѽ��_ʼ�����ˎ�����ԇ�ČW�T얹�֪�R����߂俼Ч����������Ӌ�WУ�����������Y�a�u������ԇ���C��O���u������Ŀ���A���A��֪�R�c��ϣ�����V��������������

����֪�R�c���C���O��Ķ��x�ͷ��

һ���C���O�䶨�x

��һ��һ�㶨�x

�˂����ÙCеԭ��������b�ã��Լ����Cе���D�Q��ij�N�ǙCе�ܣ������ÙCе�܁���һ���������b������ߡ�

| �����Cе | ��Ȼ���е������D�Q���Cе���������ęCе�b�� | ��ȼ�C��늄әC����݆�C��ˮ݆�C���L���C |

| ����׃�Q�Cе | �M���������D�Q | �l늙C����á�Һ���á����s�C |

| �����Cе | ������Ȼ�������Cе���ṩ�ęCе�܁���׃���������������B�����|���Y�����Πλ�� | ܇�����ٴ��� |

�����Cе ��Ȼ���е������D�Q��Cе�ܶ������ęCе�b�� ��ȼ�C��늄әC����݆�C��ˮ݆�C���L���C

����׃�Q�Cе �M���������D�Q �l늙C����á�Һ���á����s�C

�����Cе ������Ȼ�������Cе���ṩ�ęCе�܁���׃���������������B�����|���Y�����Πλ�� ܇�����ٴ���

����ʾ1���Cе��C���͙C���ķ��Q�����N�Cе�Ĺ�ͬ�����ǣ�������Ͳ����M�ɣ����������֮�g�д_���������\�Ӻ����Ă��f���ЙCе�ܵ��D�Q��Cе�ܵ����á�

����ʾ2���b�û���е�������������֮�g�]�������\�ӣ�Ҳ�]�ЙCе�ܵ��D�Q�����ã��牺�����������������Q�����ȣ�������������ͨ�^�Cе�ӹ����ƳɵĮaƷ��Ҳ���J����ڙCе������

�������u���W�еĶ��x

�C���O����ָ������ÙCеԭ���Լ������ƌWԭ��������b�ã������DZ��ض����w���л���ƵIJ��Ӯa����������Y�a�������C�����x������е���b�ã��Լ����ٵ����⽨������Y�a��

����ʾ���u���еĶ��xע������Ȼ���Ժ��Y�a���ԃɷ��档

�����C���O����

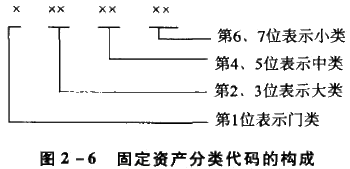

��һ���������̶��Y�a����˜ʷ��

�̶��Y�a����a�ĵ�1λ����ʾ��6���T����£�

��1�����ء����ݼ������

��2��ͨ���O�䣻

��3�������O�䣻

��4����������Ʒ��

��5���D�����n����

��6���Ҿߡ��þߡ��b����ֲ�

����������Ӌ�����еķ�������

�C���O�䰴��ʹ�����|�֞����������

��1�����a�ÙC���O�䣻��2�������a�ÙC���O�䣻��3������C���O�䣻��4��δʹ�ÙC���O�䣻��5�������ÙC���O�䣻��6�����Y����C���O�䡣

���������C���O��ĽM����ʽ���

| �C�M | ���_���ϵęC���M�ɵ�һ�M�C�������������ͬ���ij��ض�����������Ͱl늙C�M������C�M��ˮ݆�l늙C�M |

| �Ԅ����a�� | �ɹ�������ϵ�y�Ϳ���ϵ�y��һ�M�ԄәC������������ˇ�O�䣩���o���O�䣬����ˇ�������������ɮaƷȫ���������^�̵����aϵ�y���ӷ�ʽ�����Ժ̈́����ɷN |

| ��������ϵ�y | �yһ����Ϣ����ϵ�y�����σ��\ϵ�y��һ�M���ֿ��Ƽӹ��O��M�ɵģ����m���ӹ�����׃�Q���Ԅӻ��ęCе����ϵ�y�����QFMS |

| ܇�g | ��I�Ȳ������a�^�������ijЩ�����Ϊ����aijЩ�aƷ�Ć�λ |

���YՓ1���C���O����u������֞���_�C���O��͙C���O��M�ϡ��C���O��M�ϵărֵ����Ȼ���چ��_�C���O��rֵ�ĺ�����ӡ�

���YՓ2�����M�ЙC���O���u���r���������ԙC���O��ĽM�������u������

���ģ������Ƅ��Է��

�����Ӯa���Ӯa���Լ��o���Y�a�ȁ턝���Y�a��Ҳ�ǽ������õ��Y�a�������

�C���O����Щ���ڄӮa����Щ�Dz��Ӯa������ܴ�һ�����ǽ��ڃ���֮�g�ģ��Q֮��“�̶��b��”��“������”��

�҇����u���ʄtҎ�����u�������������C���O����A����;�����_�u�����O��

��������ԭ��ʹ��߀���Ƶ�ʹ�á����M����I���w�u�����Լ����u�����O����δ����ʹ���п��ܕ���ˇ�{�������ذl���Ƅӣ��Д౻�u�����O���Ƿ�����Ƅӣ��Լ��Ƅ��Y�a���ܕ����µēp�ģ����u������횿��]�����ء�