2017���Y�a�u������ؔ�Օ�Ӌ��֪�R�c��؛���Y��ĕ�Ӌ����

����2017���Y�a�u������ԇ�Ă俼�����ѽ��_ʼ�����ˎ�����ԇ�ČW�T얹�֪�R����߂俼Ч����������Ӌ�WУ�����������Y�a�u������ԇ��ؔ�Օ�Ӌ����Ŀ���A���A��֪�R�c��ϣ�����V��������������

����֪�R�c��؛���Y��ĕ�Ӌ����

��һ�����F�������~��̎��

���F�����l�F���д�����ԭ��ĬF���ȱ�����࣬����ͨ�^“��̎��ؔ�a�p��”��Ŀ���㡣������ԭ���������̎����

| �Pӯ���F���L� | |

| �l�F�r | ����ԭ��̎��r |

| �裺���F�� �����J����̎��ؔ�a�p�� |

�裺��̎��ؔ�a�p�� �����J�����������Ƿ������λ���˵ģ� ���������I�I�����루�o������ԭ��ģ� |

| �P̝���F��̿ | |

| �l�F�r | ����ԭ��̎��r |

| �裺��̎��ؔ�a�p�� �����J�����F�� |

�裺�����M�ã��o������ԭ�� �����������տ��؟�����r��֣� �����J����̎��ؔ�a�p�� |

�������y�д��Č��~

��I�y�д���~�����~�c�y�Ќ��~�����~֮�g��һ�µ�ԭ����������δ�_�~헡��l��δ�_�~헵ľ��w��r���ķN��

1.��I���տ����~���y����δ�տ����~��

2.��I�Ѹ������~���y����δ�������~��

3.�y�����տ����~����I��δ�տ����~��

4.�y���Ѹ������~����I��δ�������~��

��]��ӛ�~�e�`���{������p�����~����ȡ�

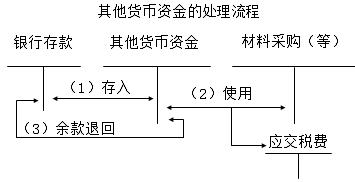

����������؛���Y��

����؛���Y��������Ⲻ���y�ЅRƱ���y�б�Ʊ�������C���C������ÿ������Ͷ�Y�

�����]

���P�YӍ