新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

2015年cta備考已經開始,為了幫助參加2015年注冊稅務師考試的學員鞏固知識,提高備考效果,正保會計網校精心為大家整理了注冊稅務師考試各科目知識點,希望對廣大考生有所幫助。

第四章 消費稅

知識點、計稅依據

一、銷售數量的確定:

(一)銷售應稅消費品的,為應稅消費品的銷售數量;

(二)自產自用應稅消費品的,為應稅消費品的移送使用數量;

(三)委托加工應稅消費品的,為納稅人收回的應稅消費品數量;

(四)進口的應稅消費品,為海關核定的應稅消費品進口征稅數量。

二、銷售額的確定:

(一)一般規定:應稅消費品的銷售額包括銷售應稅消費品從購買方收取的全部價款和價外費用。

"銷售額"不包括向購買方收取的增值稅稅額。

一般情形下,計算消費稅的銷售額與計算增值稅的銷售額是一致的。

(二)含增值稅銷售額的換算

應稅消費品的銷售額=含增值稅的銷售額÷(1+增值稅稅率或征收率)

(三)包裝物的規定:

1.應稅消費品連同包裝物銷售的,無論包裝物是否單獨計價,也不論在財務上如何核算,均應并入應稅消費品的銷售額中征收消費稅。

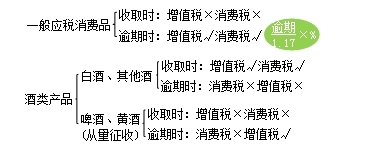

2.包裝物不作價隨同產品銷售,而是收取押金,此項押金則不應并入應稅消費品銷售額中征稅。但對逾期未收回的包裝物不再退還的和已收取一年以上的押金,應并入應稅消費品的銷售額,按照應稅消費品的適用稅率征收消費稅。

3.對既作價隨同應稅消費品銷售的,又另外收取的包裝物押金,凡納稅人在規定的期限內不予退還的,均應并入應稅消費品的銷售額,按照應稅消費品的適用稅率征收消費稅。

4.對酒類產品生產企業銷售酒類產品(不包括啤酒、黃酒)而收取的包裝物押金,無論押金是否返還及會計上如何核算,均應并入酒類產品銷售額中征收消費稅。

明確:對銷售啤酒、黃酒收取的押金,按一般押金規定處理。

關于押金問題的總結:

(四)酒類其他規定:

1.白酒生產企業向商業銷售單位收取的"品牌使用費"是隨著應稅白酒的銷售而向購貨方收取的,屬于應稅白酒銷售價款的組成部分。

2.啤酒生產企業銷售的啤酒,不得以向其關聯企業的啤酒銷售公司銷售的價格作為確定消費稅稅額的標準,而應當以其關聯企業的啤酒銷售公司對外的銷售價格(含包裝物及包裝物押金)作為確定消費稅稅額的標準,并依此確定該啤酒消費稅單位稅額。

三、計稅依據的若干特殊規定(注意單選、多選題)

(一)卷煙最低計稅價格的核定

1.卷煙消費稅最低計稅價格(以下簡稱計稅價格)核定范圍為卷煙生產企業在生產環節銷售的所有牌號、規格的卷煙。

2.計稅價格由國家稅務總局按照卷煙批發環節銷售價格扣除卷煙批發環節批發毛利核定并發布。計稅價格的核定公式為:

某牌號、規格卷煙計稅價格=批發環節銷售價格×(1-適用批發毛利率)

3.實際銷售價格高于核定計稅價格的卷煙,按實際銷售價格征收消費稅;反之,按計稅價格征稅。

(二)白酒消費稅最低計稅價格核定管理辦法

要點:

1.白酒生產企業銷售給銷售單位的白酒,生產企業消費稅計稅價格低于銷售單位對外銷售價格(不含增值稅)70%以下的,稅務機關應核定消費稅最低計稅價格。

2.白酒消費稅最低計稅價格由白酒生產企業自行申報,稅務機關核定。

(三)自設非獨立核算門市部計稅的規定

納稅人通過自設非獨立核算門市部銷售的自產應稅消費品,應當按照門市部對外銷售額或者銷售數量計算征收消費稅。

(四)納稅人用于以物易物(換取生產資料或消費資料)、投資入股、抵償債務等方面的應稅消費品,應當以納稅人同類應稅消費品的最高銷售價格為依據計算消費稅。

(五)當期投入生產的原材料可抵扣的已納消費稅大于當期應納消費稅不足抵扣的部分,可以在下期繼續抵扣

(六)計稅價格的核定權限

1.卷煙、白酒、小汽車--總局核定,財政部備案

2.其他應稅消費品--省級國稅局核定

3.進口應稅消費品--海關核定

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 麻豆传媒观看 | 国产亚洲二区 | 性a视频 | 免费av网站在线看 | 国产精品久久久久久久免费软件 | 欧洲一区| 成人黄色免费 | 黄色小视频在线观看 | 欧美区一| 色呦呦视频在线观看 | 亚洲精品乱码久久久久久蜜糖图片 | 欧美天天色 | 91久久久久久久久 | 日韩精品第一区 | 污网站免费 | 亚洲青青 | 久草在线在线精品观看 | 国产精品99精品久久免费 | 国产精品区一区二区三区 | 成人影院网站ww555久久精品 | 91精品国产综合久久福利软件 | 在线天堂v| 日韩精品一区二区三区在线播放 | 欧美日韩亚洲在线观看 | 成人动漫在线看 | 精品日本一区二区 | 一区二区国产精品 | 久久国产精品久久久 | 黄色欧美精品 | 91在线免费播放 | 国产精品久久综合 | 精品视频在线观看一区二区三区 | 欧美激情综合五月色丁香小说 | 精品三级久久久 | aa国产| 99精品国产福利在线观看免费 | 天天干干 | 日韩欧美一区二区三区在线视频 | 免费在线观看av片 | 日韩免费一区二区 | 91精品国产综合久久小美女 |

新用戶掃碼下載

新用戶掃碼下載