新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

在財務、稅務工作中,我們會遇到各種各樣的問題,正保會計網校特邀請具有17年財務工作及14年財務管理經驗的許向澄老師,為大家解疑答惑,下面快來看看許老師解答的是否有你關心的涉稅實務問題吧!

老師檔案:

姓名:許向澄

論壇昵稱:Paul_Xu

職務:財務經理

現從事工作:財務規劃、控制、稅務管理

人生座右銘:勤積累、必騰飛

一句話描述職場經驗或心得:認清商業實質,活用財務語言

對自己職業發展的規劃:打通財務、稅務任督二脈,成為優秀財務管理者和專業授課老師

最喜愛的網校老師:徐經長老師

網校帶給您哪些幫助:將學到的專業知識應用于實務工作中,教學相長

所授課程:

自我介紹:

目前就職世界500強成員企業財務經理,中國注冊會計師、美國注冊管理會計師、國際注冊信息系統審計師、軟件工程師、ERP高級顧問。17年財務工作及14年財務管理經驗,先后在外商獨資、民營集團、上市國企擔任財務經理、成本主管、信息主管等職務。在制度設計、流程重組、預算管理、稅務籌劃、成本控制、財務分析等方面都有一定研究。出版《金蝶K/3財務管理使用詳解》和《用友ERP-U8財務管理使用詳解》兩書。

以下是許老師關于重點內容大家存在疑惑的問題給予的解答!

《國家稅務總局關于增值稅發票開具有關問題的公告》國家稅務總局公告2017年第16號:自2017年7月1日起,購買方為企業的,索取增值稅普通發票時,應向銷售方提供納稅人識別號或統一社會信用代碼;銷售方為其開具增值稅普通發票時,應在“購買方納稅人識別號”欄填寫購買方的納稅人識別號或統一社會信用代碼。不符合規定的發票,不得作為稅收憑證。

理解:國家稅務總局2017年第16號公告,對增值稅普通發票提出了新的更嚴格的要求。這一公告盡管只有短短兩條,但將對廣大企業納稅人產生深遠的影響:1、除增值稅專用發票以外的發票,只要票面有購買方的“納稅人識別號”欄的都需要填寫;2、依法登記設立并取得統一社會信用代碼的納稅人都需要填寫。3、不符合上述規定的發票,不得作為稅收憑證,也就是說只要涉及與“稅”相關的,都不屬于涉稅合法憑證。未按照上述規定取得發票,則:(1)不得作為增值稅抵扣憑證,比如農產品收購發票;(2)不能作為企業所得稅稅前扣除憑證,這時候不管您是一般納稅人還是小規模納稅人都有要求;(3)不能作為增值稅差額憑證,如建筑企業簡易計稅方式,可以扣除分包額差額開票;(4)不能作為房地產企業的土地增值稅稅前扣除憑證(5)不能作為其他計稅、退稅、抵免合法憑證。

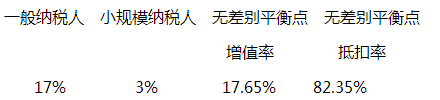

問題:一般納稅人與小規模納稅人相比較繳納增值稅多?

解答:答案是不一定,可以通過稅負率來衡量。

一般納稅人增值稅稅負率=當期應納增值稅/當期應稅銷售收入

小規模納稅人增值稅稅負率=征收率

無差別平衡點抵扣率是指當一般納稅人的抵扣額占銷售額的比重(抵扣率)達到某一數值時,兩種納稅人的稅負相等。

無差別平衡點抵扣率=1-征收率/增值稅稅率

一般納稅人稅率按17%小規模納稅人按3%來測算,如果納稅人抵扣率能達到82.35%,應該選擇成為一般納稅人,如果不足82.35%,可選擇小規模納稅人。

金三的關鍵字:“比對”、“匹配”、“背離”,老經驗要出大問題!

國家稅務總局:要建立稅收分析、納稅評估、稅源控管和稅務稽查四位一體的良性互動機制。

《稅務稽查工作規程》:選案部門對案源信息采取計算機分析、人工分析、人機結合分析等方法進行篩選,發現有稅收違法嫌疑的,應當確定為待查對象。

《關于為納稅人提供企業所得稅稅收政策風險提示服務有關問題的公告》:稅收政策風險提示服務是指納稅人進行企業所得稅匯算清繳時,稅務機關在納稅人正式申報納稅前,依據現行稅收法律法規及相關管理規定,利用稅務登記信息、納稅申報信息、財務會計信息、備案資料信息、第三方涉稅信息等內在規律和聯系,依托現代技術手段,就稅款計算的邏輯性、申報數據的合理性、稅收與財務指標關聯性等,提供風險提示服務。目的是幫助納稅人提高稅收遵從度,減少納稅風險。

問題:ERP會計信息系統與手工會計系統相比較有哪些特點?

解答:(1)改變了原有的會計工作組織體系

(2)改進了會計核算的形式和方法

(3)改變了原有的內部控制制度

(4)改變了賬表存儲方式和輸出過程

(5)使會計的管理職能進一步強化

問題:在金蝶K/3報表系統中如何自定義報表,生成滿足企業管理需求的自定義報表?

解答:K/3報表系統是自定義報表系統,提供報表設計工具,通過取數函數,從K/3的各業務系統自主取數,生成有固定樣式的報表,如財務報表、管理報表等。報表系統有兩種顯示狀態:公式狀態和數據狀態。報表系統在公式狀態下進行有關格式設計的操作,如表尺寸、行高、列寬、單元屬性、單元風格、組合單元設計、單元公式設置等。在公式狀態下時,可以瀏覽修改報表的取數公式,修改單元格內容。報表的具體數據全部隱藏。在公式狀態下的操作對報表所有的表頁都發生作用。報表系統在數據狀態下管理報表的數據,如增加或刪除表頁、報表重新計算等。在數據狀態下不能修改報表的取數公式,看到的是報表的具體內容,包括格式和數據。

嘉賓互動時間:2017年10月10日—10月24日。大家在工作中遇到什么問題,可以跟帖提問,嘉賓每天會一一解答哦!

如果您是網校學員,如果您是實務達人,如果您可以針對熱點實務、稅務問題以自己獨特的視角分享處理技巧,為其他學友答疑解惑,歡迎您申請成為“會計財智匯”欄目的嘉賓。申請郵箱shequ@cdeledu.com

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 亚洲综合欧美 | 在线观看日韩精品 | 青青草综合在线 | 亚洲色图偷| 国产视频1区 | 精品动漫一区二区 | 久久九精品 | 女国产精品视频一区二区三区 | 成人国产亚洲精品a区天堂华泰 | 九九热在线视频观看这里只有精品 | 日韩国产一区在线 | 污视频链接 | 国产午夜精品福利 | 福利在线一区 | 国产激情综合 | 成人性生交大片免费网站 | 青青自拍视频 | 国产主播福利 | 91cn在线观看| 亚洲高清在线 | 色婷婷综合久久久久中文一区二 | 一级特黄视频 | 中文字幕+乱码+中文乱码图片 | 成人在线网 | 久久久久久久国产精品视频 | 最新中文字幕在线 | 天天噜噜噜噜噜噜 | 岛国视频在线观看 | 污视频免费看 | 日韩av成人在线 | 国产精品区一区二区三含羞草 | 97精品国产97久久久久久免费 | 中文字幕av片 | 欧美日韩成人在线观看 | 激情四射综合网 | 日韩免费在线观看视频 | 中文字幕福利 | 国产精品免费一区二区 | 国产精品一区二区三区久久久 | 日韩看片 | 国产在线视频一区二区 |

新用戶掃碼下載

新用戶掃碼下載