新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

2015年CTA備考已經開始,為了幫助參加2015年注冊稅務師考試的學員鞏固知識,提高備考效果,正保會計網校精心為大家整理了注冊稅務師《稅法一》考試科目各章節(jié)知識點,以下是第九章“關稅”中關于“關稅價格調整”知識點內容,希望對廣大考生有所幫助。

第九章 關稅

第四節(jié) 關稅完稅價格

知識點、關稅價格調整

進口貨物以成交價格為基礎,確定完稅價格。成交價格是指買方為購買該貨物,并按有關規(guī)定調整后的實付或應付價格。

實付或應付價格調整規(guī)定如下:

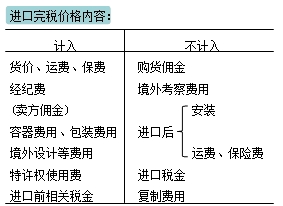

(一)需要計入完稅價格的項目

下列費用或者價值未包括在進口貨物的實付或者應付價格中,應當計入完稅價格:

1.由買方負擔的下列費用:

(1)由買方負擔的除購貨傭金以外的傭金和經紀費;

購貨傭金:指買方為購買進口貨物向自己的采購代理人支付的勞務費用。

經紀費:指買方為購買進口貨物向代表買賣雙方利益的經紀人支付的勞務費用,計入完稅價格(如賣方傭金)。

(2)由買方負擔的與該貨物視為一體的容器費用;

(3)由買方負擔的包裝材料和包裝勞務費用。

2.與進口貨物的生產和向我國境內銷售有關的,由買方以免費或者以低于成本的方式提供,并可以按適當比例分攤的貨物或者服務的價值。

3.買方需向賣方或者有關方直接或者間接支付的特許權使用費。

4.賣方直接或間接從買方對該貨物進口后銷售、處置或使用所得中獲得的收益。

5.與進口貨物有關的特許權使用費。(詳見教材)

(二)不需要計入完稅價格的項目

1.廠房、機械或者設備等貨物進口后發(fā)生的建設、安裝、裝配、維修或者技術援助費用,但是保修費用除外;

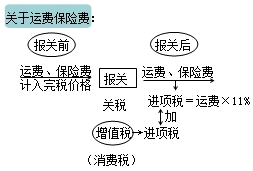

2.進口貨物運抵中華人民共和國境內輸入地點起卸后發(fā)生的運輸及其相關費用、保險費;

3.進口關稅、進口環(huán)節(jié)海關代征稅及其他國內稅;

4.為在境內復制進口貨物而支付的費用;

5.境內外技術培訓及境外考察費用。

說明:因考試政策、內容不斷變化與調整,正保會計網校提供的以上信息僅供參考,如有異議,請考生以權威部門公布的內容為準!

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 欧美精品在线一区二区三区 | 亚州av一区 | 在线观看国产麻豆 | 在线看的av网站 | 亚洲视频在线观看视频 | 欧美精品一区二区三区视频 | 日本一区二区三区视频在线 | 高潮av | 澳门a毛片免费观看 | 成人国产精品视频 | 黄色片a| 久久精品国内 | 麻豆一区二区在线观看 | 久久99久久99精品免观看粉嫩 | 波多野结衣一区二区三区 | 国产成人精品一区二区在线 | 亚洲 成人 av | 色婷婷999| 国产精品国产三级国产a | 国产在线看 | www.成人在线视频 | 色综久久| 久久一区二 | 精品久久电影 | 日韩欧美国产高清 | 精品av久久久久电影 | 欧美黄色免费网站 | 久久久精品电影 | 国产日韩精品久久 | 国产激情在线 | 91精品网| 国产精品一区在线观看 | 国产中文字幕一区 | 精品午夜一区二区 | 日韩av网站大全 | 久久久www成人免费无遮挡大片 | 久久国产亚洲精品 | 在线成人av| 在线观看国产精品视频 | 国产精品国色综合久久 | 亚洲第十页 |

新用戶掃碼下載

新用戶掃碼下載