新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

接收最新考試資訊

及備考信息

備考注會就像是參加一場馬拉松,如果你已經(jīng)下定決心,那就趕快行動吧!只要大家投入時間和精力,就一定會有收獲的!網(wǎng)校為大家準(zhǔn)備了注會《財管》練習(xí)題,每天進步一點點,基礎(chǔ)扎實一點點,通過考試也就會更容易一點點。快來跟著正保會計網(wǎng)校一起學(xué)習(xí)吧!加入網(wǎng)校注會大家庭>>

題精選")

單選題

甲公司2019年9月的實際產(chǎn)量為5000件,實際工時為6000小時,實際支付的工人工資為90000元,預(yù)算產(chǎn)量為6000件,標(biāo)準(zhǔn)工資率為18元/小時,標(biāo)準(zhǔn)單位工時為1.1小時/件。則下列說法中正確的是( )。

A、直接人工工資率差異為-18000元

B、直接人工效率差異為-10800元

C、直接人工成本差異為-28800元

D、直接人工工資率差異為-10800元

| 變動成本項目 | 價格差異(記憶“價實”) | 數(shù)量差異(記憶“量標(biāo)”) |

| 直接材料 | 材料價格差異=(實際價格-標(biāo)準(zhǔn)價格)×實際數(shù)量 | 材料數(shù)量差異=(實際數(shù)量-實際產(chǎn)量×單位產(chǎn)品的標(biāo)準(zhǔn)耗用量)×標(biāo)準(zhǔn)價格 |

| 直接人工 | 工資率差異=(實際工資率-標(biāo)準(zhǔn)工資率)×實際工時 | 人工效率差異=(實際工時-實際產(chǎn)量×單位產(chǎn)品的標(biāo)準(zhǔn)工時)×標(biāo)準(zhǔn)工資率 |

| 變動制造費用 | 耗費差異=(實際分配率-標(biāo)準(zhǔn)分配率)×實際工時 | 效率差異=(實際工時-實際產(chǎn)量×單位產(chǎn)品的標(biāo)準(zhǔn)工時)×標(biāo)準(zhǔn)分配率 |

多選題

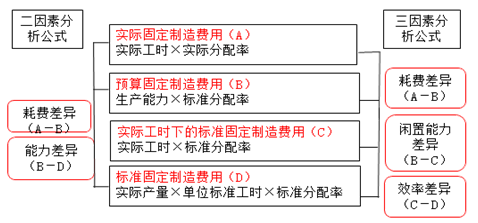

下列關(guān)于固定制造費用差異分析的表述中,錯誤的有( )。

A、根據(jù)二因素分析法,固定制造費用差異分為耗費差異與效率差異

B、固定制造費用閑置能力差異是生產(chǎn)能力與實際產(chǎn)量的標(biāo)準(zhǔn)工時之差,與固定制造費用標(biāo)準(zhǔn)分配率的乘積

C、固定制造費用的實際金額與固定制造費用預(yù)算金額之間的差額,稱為固定制造費用效率差異

D、固定制造費用能力差異反映實際產(chǎn)量標(biāo)準(zhǔn)工時未達(dá)到生產(chǎn)能力而造成的損失

多選題

下列各項中,需要調(diào)整基本標(biāo)準(zhǔn)成本的有( )。

A、產(chǎn)品的物理結(jié)構(gòu)變化

B、重要原材料價格的重要變化

C、工作效率提高

D、生產(chǎn)經(jīng)營能力利用程度提高

| 分類 | 概念 | 評價 |

| 現(xiàn)行標(biāo)準(zhǔn)成本 | 根據(jù)其適用期間應(yīng)該發(fā)生的價格、效率和生產(chǎn)經(jīng)營能力利用程度等預(yù)計的標(biāo)準(zhǔn)成本 | 可以作為評價實際成本的依據(jù);也可以對存貨和銷售成本計價 |

| 基本標(biāo)準(zhǔn)成本 | 生產(chǎn)的基本條件發(fā)生重大變化時才予以修訂的標(biāo)準(zhǔn)成本。其中生產(chǎn)基本條件重大變化是指產(chǎn)品物理結(jié)構(gòu)變化、重要原材料和勞動力價格變化、生產(chǎn)技術(shù)和工藝根本變化(注意:與生產(chǎn)有關(guān)) | 基本標(biāo)準(zhǔn)成本與各期實際成本對比可以反映成本變動趨勢;如果不按各期實際進行動態(tài)修訂,就不宜用來直接評價工作效率和成本控制的有效性 |

多選題

在確定直接人工標(biāo)準(zhǔn)成本時,標(biāo)準(zhǔn)工時包括( )。

A、直接加工操作必不可少的時間

B、工間休息

C、設(shè)備調(diào)整時間

D、可避免的廢品耗用工時

【點評】本題考核“標(biāo)準(zhǔn)成本的制定”。

| 成本項目 | 用量標(biāo)準(zhǔn) | 價格標(biāo)準(zhǔn) | 主要責(zé)任部門 |

| 直接材料 | 現(xiàn)有技術(shù)條件生產(chǎn)單位產(chǎn)品所需的材料數(shù)量,包括必不可少的消耗以及各種難以避免的損失(千克/件) | 預(yù)計下一年度實際需要支付的進料單位成本,包括發(fā)票價格、運費、檢驗和正常損耗等成本,是取得材料的完全成本(元/千克) | 價格差異:采購部門 用量差異:生產(chǎn)部門 |

| 直接人工 | 在現(xiàn)有生產(chǎn)技術(shù)條件下,生產(chǎn)單位產(chǎn)品所需要的時間,包括直接加工操作必不可少的時間、必要的間歇和停工(如工間休息、設(shè)備調(diào)整準(zhǔn)備時間)、不可避免的廢品耗用工時等。(小時/件) | 標(biāo)準(zhǔn)工資率可能是預(yù)定的工資率,也可能是正常的工資率。 標(biāo)準(zhǔn)工資率=單位產(chǎn)品標(biāo)準(zhǔn)工資÷單位產(chǎn)品標(biāo)準(zhǔn)工時=月工資總額÷耗用工時總量(元/小時) | 價格差異:人事部門 用量差異:生產(chǎn)部門 |

| 變動制造費用 | 1.通常采用單位產(chǎn)品直接人工工時標(biāo)準(zhǔn),它在直接人工標(biāo)準(zhǔn)成本制定時已經(jīng)確定。 2.有的企業(yè)采用機器工時或其他用量標(biāo)準(zhǔn)(小時/件) | 變動制造費用標(biāo)準(zhǔn)分配率=變動制造費用預(yù)算總額/直接人工標(biāo)準(zhǔn)總工時(元/小時) | 生產(chǎn)部門 |

| 固定制造費用 | 1.完全成本計算下,與變動制造費用的用量標(biāo)準(zhǔn)相同,包括直接人工工時、機器工時或其他用量標(biāo)準(zhǔn)等,并用兩者要保持一致,以便進行差異分析。(小時/件) 2.變動成本計算下,固定制造費用不計入產(chǎn)品成本,因此單位產(chǎn)品的標(biāo)準(zhǔn)成本中不包括固定制造費用的標(biāo)準(zhǔn)成本。固定制造費用的控制則通過預(yù)算管理來進行 | 固定制造費用標(biāo)準(zhǔn)分配率=固定制造費用預(yù)算總額/直接人工標(biāo)準(zhǔn)總工時(元/小時) | 生產(chǎn)部門 |

單選題

下列關(guān)于變動制造費用的差異分析的說法中,不正確的是( )。

A、耗費差異是變動制造費用的實際小時分配率脫離標(biāo)準(zhǔn)產(chǎn)生的

B、價差是指變動制造費用的實際小時分配率脫離標(biāo)準(zhǔn),按標(biāo)準(zhǔn)工時計算的金額

C、效率差異反映工作效率變化引起的費用節(jié)約或超支

D、耗費差異反映耗費水平的高低

多選題

下列關(guān)于制定正常標(biāo)準(zhǔn)成本的說法中,不正確的有( )。

A、直接材料的價格標(biāo)準(zhǔn)不包括購進材料發(fā)生的檢驗成本

B、直接人工標(biāo)準(zhǔn)工時中包括設(shè)備調(diào)整準(zhǔn)備時間

C、直接人工的價格標(biāo)準(zhǔn)是指預(yù)定的工資率

D、固定制造費用和變動制造費用的用量標(biāo)準(zhǔn)可以相同也可以不同

| 成本項目 | 用量標(biāo)準(zhǔn) | 價格標(biāo)準(zhǔn) | 主要責(zé)任部門 |

| 直接材料 | 現(xiàn)有技術(shù)條件生產(chǎn)單位產(chǎn)品所需的材料數(shù)量,包括必不可少的消耗以及各種難以避免的損失(千克/件) | 預(yù)計下一年度實際需要支付的進料單位成本,包括發(fā)票價格、運費、檢驗和正常損耗等成本,是取得材料的完全成本(元/千克) | 價格差異:采購部門 用量差異:生產(chǎn)部門 |

| 直接人工 | 在現(xiàn)有生產(chǎn)技術(shù)條件下,生產(chǎn)單位產(chǎn)品所需要的時間,包括直接加工操作必不可少的時間、必要的間歇和停工(如工間休息、設(shè)備調(diào)整準(zhǔn)備時間)、不可避免的廢品耗用工時等(小時/件) | 標(biāo)準(zhǔn)工資率可能是預(yù)定的工資率,也可能是正常的工資率。 標(biāo)準(zhǔn)工資率=單位產(chǎn)品標(biāo)準(zhǔn)工資÷單位產(chǎn)品標(biāo)準(zhǔn)工時=月工資總額÷耗用工時總量(元/小時) | 價格差異:人事部門 用量差異:生產(chǎn)部門 |

| 變動制造費用 | 1.通常采用單位產(chǎn)品直接人工工時標(biāo)準(zhǔn),它在直接人工標(biāo)準(zhǔn)成本制定時已經(jīng)確定。 2.有的企業(yè)采用機器工時或其他用量標(biāo)準(zhǔn)(小時/件) | 變動制造費用標(biāo)準(zhǔn)分配率=變動制造費用預(yù)算總額/直接人工標(biāo)準(zhǔn)總工時(元/小時) | 生產(chǎn)部門 |

| 固定制造費用 | 1.完全成本計算下,與變動制造費用的用量標(biāo)準(zhǔn)相同,包括直接人工工時、機器工時或其他用量標(biāo)準(zhǔn)等,并用兩者要保持一致,以便進行差異分析。(小時/件) 2.變動成本計算下,固定制造費用不計入產(chǎn)品成本,因此單位產(chǎn)品的標(biāo)準(zhǔn)成本中不包括固定制造費用的標(biāo)準(zhǔn)成本。固定制造費用的控制則通過預(yù)算管理來進行 | 固定制造費用標(biāo)準(zhǔn)分配率=固定制造費用預(yù)算總額/直接人工標(biāo)準(zhǔn)總工時(元/小時) | 生產(chǎn)部門 |

多選題

(2020年)甲公司是一家品牌服裝生產(chǎn)企業(yè),采用作業(yè)成本法核算產(chǎn)品成本,現(xiàn)正進行作業(yè)成本庫設(shè)計。下列說法正確的有( )。

A、服裝設(shè)計屬于品種級作業(yè)

B、服裝加工屬于單位級作業(yè)

C、服裝成品抽檢屬于批次級作業(yè)

D、服裝工藝流程改進屬于生產(chǎn)維持級作業(yè)

更多推薦:

新用戶掃碼下載

新用戶掃碼下載安卓版本:8.8.0 蘋果版本:8.8.0

開發(fā)者:北京正保會計科技有限公司

應(yīng)用涉及權(quán)限:查看權(quán)限>

APP隱私政策:查看政策>

HD版本上線:點擊下載>

官方公眾號

微信掃一掃

官方視頻號

微信掃一掃

官方抖音號

抖音掃一掃

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權(quán)所有

京B2-20200959 京ICP備20012371號-7 出版物經(jīng)營許可證 ![]() 京公網(wǎng)安備 11010802044457號

京公網(wǎng)安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 让男人欲仙欲死的床技 | 国产精品18hdxxxⅹ在线 | 色婷婷综合久久久中字幕精品久久 | 性夜剧场久久久 | 青青草伊人久久 | 国产精品福利视频一区 | 日本三级在线视频 | 国产在线观看一区二区 | 一级黄色大片 | 日韩一区二区三区视频在线观看 | 国产日本亚洲香蕉视频 | av高清在线 | 色先锋在线 | www.黄在线看| 九九热在线视频观看这里只有精品 | 国产一级毛片视频 | 一区二区三区中文字幕 | 日日噜噜噜夜夜爽爽狠狠视频, | 国产精品美女久久久久aⅴ国产馆 | 久久婷婷国产麻豆91天堂徐州 | 激情福利视频 | 久久久久久久亚洲视频 | 欧美日韩国产一区 | 精品久久久国产 | 91精品国产99久久久久久 | 国产黄色在线观看 | 九九热av | 国产精品久久久一区二区三区 | 五月婷婷综合激情网 | 国产精品亚洲第一区在线暖暖韩国 | 色婷av | 国产一区二区精品久久 | 国产真实精品久久二三区 | 黄色一级片在线看 | 久久久久国产 | 91露脸的极品国产系列 | 欧美字幕一区 | 欧美亚洲国产一区二区三区 | 玖玖在线免费视频 | 成人免费亚洲 | 成人精品影院 |