新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

接收最新考試資訊

及備考信息

備考注會就像是參加一場馬拉松,如果你已經下定決心,那就趕快行動吧!只要大家投入時間和精力,就一定會有收獲的!網校為大家準備了注會《財管》練習題,每天進步一點點,基礎扎實一點點,通過考試也就會更容易一點點。快來跟著正保會計網校一起學習吧!加入網校注會大家庭>>

單選題

某公司本年息稅前利潤為600萬元,利息保障倍數為3(資本化利息為40萬元),根據本年的資料利用簡化公式計算的經營杠桿系數為3,假設優先股股利為30萬元,所得稅稅率為25%,固定經營成本和融資成本不變,則根據本年的資料利用簡化公式計算的聯合杠桿系數為( )。

A、4.5

B、3.5

C、3

D、5

單選題

假設MM理論的假設條件都成立,在不考慮所得稅的情況下,甲企業的加權平均資本成本為15%,權益資本成本為20%。假設所得稅稅率為25%,則在考慮所得稅的情況下,甲企業的權益資本成本為( )。

A、18.75%

B、20%

C、17.5%

D、無法計算

=

=

命題2:

單選題

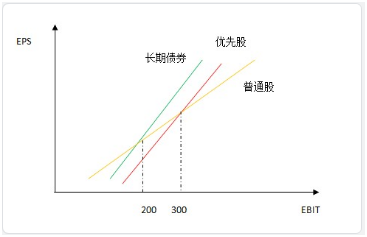

甲公司用每股收益無差別點法進行長期籌資決策,已知長期債券籌資與普通股籌資的每股收益無差別點的年息稅前利潤為200萬元,優先股籌資與普通股籌資的每股收益無差別點的年息稅前利潤是300萬元,如果甲公司預測未來每年息稅前利潤是160萬元,下列說法中,正確的是( )。

A、應該用普通股融資

B、應該用優先股融資

C、可以用長期債券也可以用優先股融資

D、應該用長期債券融資

多選題

下列關于可轉換籌資特點的說法中,正確的有( )。

A、與普通債券相比,可轉換債券使得公司能夠以較低的利率取得資金

B、與普通股相比,有利于穩定公司股價

C、存在股價低迷風險

D、可轉換債券的票面利率比普通債券低,籌資成本也比普通債券要低

| 可轉換債券 | 附認股權證債券 | |

| 新增資本 | 轉換時不會增加公司資本 | 認購股份時會增加權益資本 |

| 靈活性 | 靈活性高 | 靈活性低 |

| 發行目的 | 主要目的是發行股票而不是債券,即通過將來轉股實現較高的股票發行價 | 發行公司比發行可轉換債券的公司規模小、風險高,主要目的是發行債券而不是股票,是為了發債而附帶期權 |

| 發行費用 | 與純債券類似 | 介于債務融資與普通股融資之間 |

單選題

下列關于普通股籌資的說法中,不正確的是( )。

A、財務風險小

B、能增加公司信譽

C、資本成本較低

D、可能分散公司的控制權

多選題

下列關于股權再融資的說法中,不正確的有( )。

A、非公開增發新股的認購方式為現金

B、不會影響股東的控制權

C、有利于增加企業的整體價值

D、降低加權平均資本成本

單選題

下列關于優先股籌資的說法中,不正確的是( )。

A、同一公司優先股股東要求的必要報酬率比普通股股東低

B、與債券相比,不支付股利不會導致公司破產

C、不會增加財務風險

D、與普通股相比,發行優先股一般不會稀釋股東權益

更多推薦:

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: xxx精品| 成人av网站在线 | 国产伦精品一区二区三区免 | 在线 日本 制服 中文 欧美 | 日韩精品视频中文字幕 | 国产a网 | 99久久久久久 | 亚洲一区二区三区影视 | 欧美一区二区三区视频在线观看 | 国产精品成人一区二区三区夜夜夜 | 成人在线一区二区三区 | 麻豆视频免费在线播放 | 91精品综合久久久久久 | 成人在线视频一区 | 国产日韩精品一区二区 | 99国产精品视频免费观看一公开 | 亚洲美女av在线 | 久久毛片 | 亚洲3atv精品一区二区三区 | 变态 另类 欧美 大码 日韩 | www色av | 中文字幕一区二区三区在线乱码 | 成人免费大片在线观看 | 天天看夜夜| 国产精品无码久久久久 | 精品欧美一区二区三区久久久 | 久久国产精品免费 | 成人爽a毛片一区二区免费 中文在线视频观看 | 午夜伦情电午夜伦情电影如如视频 | 久久久一二三 | 1000部精品久久久久久久久 | 图片区自拍偷拍 | 国产精品国产三级国产aⅴ中文 | 青青av | av电影在线观看网站 | 成人在线免费视频观看 | www视频在线观看 | 欧美一区二区三区视频在线观看 | 亚洲我射av | 精品久久久久国产 | 日韩成人精品视频 |

新用戶掃碼下載

新用戶掃碼下載