掃碼下載APP

接收最新考試資訊

及備考信息

新用戶掃碼下載

新用戶掃碼下載安卓版本:8.7.95 蘋果版本:8.7.95

開發(fā)者:北京正保會(huì)計(jì)科技有限公司

應(yīng)用涉及權(quán)限:查看權(quán)限>

APP隱私政策:查看政策>

HD版本上線:點(diǎn)擊下載>

為了幫助廣大學(xué)員備戰(zhàn)2014年注冊(cè)會(huì)計(jì)師考試,正保會(huì)計(jì)網(wǎng)校精心為大家整理了注冊(cè)會(huì)計(jì)師考試各科目知識(shí)點(diǎn),希望能夠提升您的備考效果,祝您學(xué)習(xí)愉快!

知識(shí)點(diǎn):現(xiàn)金流量折現(xiàn)模型參數(shù)的估計(jì)

一、折現(xiàn)率(資本成本)

股權(quán)現(xiàn)金流量使用股權(quán)資本成本折現(xiàn)(本章一般采用資本資產(chǎn)定價(jià)模型確定);

實(shí)體現(xiàn)金流量使用加權(quán)平均資本成本折現(xiàn)。

【提示】折現(xiàn)率與現(xiàn)金流量要相互匹配。

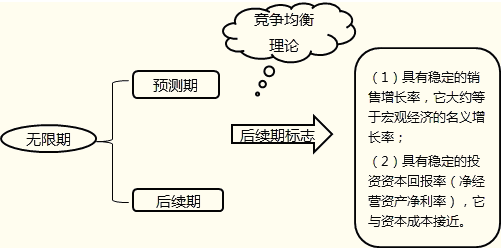

二、預(yù)測(cè)期的年數(shù)

【提示】在企業(yè)價(jià)值評(píng)估實(shí)務(wù)中,詳細(xì)預(yù)測(cè)期通常為5~7年,如果有疑問還應(yīng)當(dāng)延長(zhǎng),但很少超過10年。企業(yè)增長(zhǎng)的不穩(wěn)定時(shí)期有多長(zhǎng),預(yù)測(cè)期就應(yīng)當(dāng)有多長(zhǎng)。

【特別提示】

(1)從理論上講,劃分預(yù)測(cè)期和后續(xù)期需要考慮“銷售增長(zhǎng)率”和“投資資本回報(bào)率”。但在有關(guān)題目中均沒有考慮投資資本回報(bào)率的情況。

(2)劃分預(yù)測(cè)期和后續(xù)期的基本方法:將永續(xù)增長(zhǎng)率的第1年作為預(yù)測(cè)期的最后1年。

三、各期現(xiàn)金流量

(一)預(yù)測(cè)期現(xiàn)金流量確定方法——以預(yù)測(cè)基期數(shù)據(jù)為基礎(chǔ)

| 基期含義 | 基期是指作為預(yù)測(cè)基礎(chǔ)的時(shí)期,它通常是預(yù)測(cè)工作的上一個(gè)年度。 |

| 基期數(shù)據(jù) | 基期的各項(xiàng)數(shù)據(jù)被稱為基數(shù),它們是預(yù)測(cè)的起點(diǎn)。 【提示】基期數(shù)據(jù)不僅包括各項(xiàng)財(cái)務(wù)數(shù)據(jù)的金額,還包括它們的增長(zhǎng)率以及反映各項(xiàng)財(cái)務(wù)數(shù)據(jù)之間聯(lián)系的財(cái)務(wù)比率。 |

| 基期數(shù)據(jù)確定方法 | 確定基期數(shù)據(jù)的方法有兩種: (1)以上年實(shí)際數(shù)據(jù)作為基期數(shù)據(jù); (2)以修正后的上年數(shù)據(jù)作為基期數(shù)據(jù)。 【提示】如果通過歷史財(cái)務(wù)報(bào)表分析認(rèn)為,上年財(cái)務(wù)數(shù)據(jù)具有可持續(xù)性,則以上年實(shí)際數(shù)據(jù)作為基期數(shù)據(jù)。如果通過歷史財(cái)務(wù)報(bào)表分析認(rèn)為,上年的數(shù)據(jù)不具有可持續(xù)性,就應(yīng)適當(dāng)進(jìn)行調(diào)整,使之適合未來的情況。 |

| 編表法 | 基本思路是:基期的報(bào)表及相關(guān)假設(shè)——編制預(yù)計(jì)利潤(rùn)表和資產(chǎn)負(fù)債表——編制預(yù)計(jì)現(xiàn)金流量表。  |

||

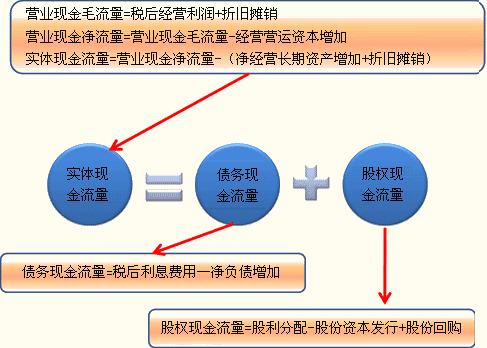

| 公式法 | 實(shí)體現(xiàn)金流量的確定方法 | (1)基本方法 實(shí)體現(xiàn)金流量=稅后經(jīng)營(yíng)凈利潤(rùn)+折舊攤銷—經(jīng)營(yíng)營(yíng)運(yùn)資本增加—資本支出 =稅后經(jīng)營(yíng)利潤(rùn)—(經(jīng)營(yíng)營(yíng)運(yùn)資本增加+資本支出—折舊攤銷) (2)簡(jiǎn)化方法: 實(shí)體現(xiàn)金流量=稅后經(jīng)營(yíng)利潤(rùn)—凈經(jīng)營(yíng)資產(chǎn)凈投資 【提示】?jī)艚?jīng)營(yíng)資產(chǎn)凈投資,也稱為“實(shí)體凈投資”。 |

|

| 股權(quán)現(xiàn)金流量的確定方法 | (1)基本方法 股權(quán)現(xiàn)金流量=股利分配—股份資本發(fā)行+股份回購(gòu) (2)簡(jiǎn)化方法 股權(quán)現(xiàn)金流量=稅后利潤(rùn)—股權(quán)凈投資(股東權(quán)益增加) 如果企業(yè)按照固定的負(fù)債率(凈負(fù)債/凈經(jīng)營(yíng)資產(chǎn))為投資籌集資本,則股權(quán)現(xiàn)金流量的公式可以簡(jiǎn)化為: 股權(quán)現(xiàn)金流量=稅后利潤(rùn)—(凈經(jīng)營(yíng)資產(chǎn)凈投資—負(fù)債率×凈經(jīng)營(yíng)資產(chǎn)凈投資) =稅后利潤(rùn)—凈經(jīng)營(yíng)資產(chǎn)凈投資×(1—負(fù)債率) 【公式推導(dǎo)】 股權(quán)現(xiàn)金流量=實(shí)體現(xiàn)金流量—債務(wù)現(xiàn)金流量 =(稅后經(jīng)營(yíng)利潤(rùn)—凈經(jīng)營(yíng)資產(chǎn)凈投資)—(稅后利息支出—凈負(fù)債增加) =稅后經(jīng)營(yíng)利潤(rùn)—凈經(jīng)營(yíng)資產(chǎn)凈投資—稅后利息支出+凈負(fù)債增加 =稅后利潤(rùn)—(凈經(jīng)營(yíng)資產(chǎn)凈投資—凈負(fù)債增加) =稅后利潤(rùn)—股權(quán)凈投資(股東權(quán)益增加) 【提示】如果企業(yè)不進(jìn)行外部股權(quán)融資,則: 股權(quán)現(xiàn)金流量=稅后利潤(rùn)-留存收益增加=股利=股利現(xiàn)金流量 |

||

(二)后續(xù)期現(xiàn)金流量的確定

至此為止,我們研究的是預(yù)測(cè)期的現(xiàn)金流量問題。接下來,我們研究后續(xù)期現(xiàn)金流量問題。

在穩(wěn)定狀態(tài)下,實(shí)體現(xiàn)金流量、股權(quán)現(xiàn)金流量的增長(zhǎng)率和銷售收入的增長(zhǎng)率相同,因此,可以根據(jù)銷售增長(zhǎng)率估計(jì)現(xiàn)金流量增長(zhǎng)率。

上一篇:2014年注冊(cè)會(huì)計(jì)師《財(cái)務(wù)成本管理》練習(xí)題:...

下一篇:2014年注會(huì)考試《財(cái)務(wù)成本管理》知識(shí)點(diǎn):現(xiàn)...

新用戶掃碼下載

新用戶掃碼下載安卓版本:8.7.95 蘋果版本:8.7.95

開發(fā)者:北京正保會(huì)計(jì)科技有限公司

應(yīng)用涉及權(quán)限:查看權(quán)限>

APP隱私政策:查看政策>

HD版本上線:點(diǎn)擊下載>

官方公眾號(hào)

微信掃一掃

官方視頻號(hào)

微信掃一掃

官方抖音號(hào)

抖音掃一掃

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會(huì)計(jì)科技有限公司 版權(quán)所有

京B2-20200959 京ICP備20012371號(hào)-7 出版物經(jīng)營(yíng)許可證 ![]() 京公網(wǎng)安備 11010802044457號(hào)

京公網(wǎng)安備 11010802044457號(hào)

套餐D大額券

¥

去使用 主站蜘蛛池模板: 日韩一级精品 | 国产成人欧美一区二区三区八 | 国产精品久久一区二区三区 | 亚洲欧美在线一区 | 色婷婷成人做爰视频免费 | av在线中文 | 成人在线播放网站 | 国产精品视频专区 | 污黄网站在线观看 | 欧美日韩免费网站 | 精品久久毛片 | 亚洲不卡视频 | 伊人亚洲影院 | 99综合在线 | 99精品国产高清一区二区麻豆 | 国产福利在线 | 国产偷久久一级精品60部 | 国产精品久久久久婷婷二区次 | 亚洲视频精品 | 久久久网 | 国产一二区在线 | 久久91精品国产91久久跳 | 日韩在线毛片 | 国偷自产视频一区二区久 | 综合久久一区二区三区 | 男女羞羞免费视频 | 精品久久久久久久久久久 | 精品一区二区三区在线视频 | 精品国产髙清在线看国产毛片 | 亚洲电影av | 波多野结衣观看 | 欧美精品久久一区二区三区 | 久久久久综合 | 大陆一级毛片免费视频观看 | 懂色一区二区三区在线播放 | 久久这里有精品 | 中文资源在线观看 | 国产成人精品免费 | 少妇久久久久久久久久久 | 国产精品久久久久久婷婷天堂 | 日韩激情在线观看 |