新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

接收最新考試資訊

及備考信息

為了幫助廣大學員備戰2014年注冊會計師考試,正保會計網校精心為大家整理了注冊會計師考試各科目知識點,希望能夠提升您的備考效果,祝您學習愉快!

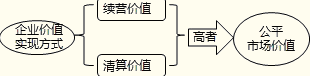

知識點:企業價值評估的對象

| 含義 | 企業價值評估的一般對象是企業整體的經濟價值。企業整體的經濟價值,是指企業作為一個整體的公平市場價值。 【提示】一般情況下,公平市場價值就是未來現金流量的現值。 |

| 分類 | 1.實體價值與股權價值 企業實體價值=股權價值+凈債務價值 【例】甲企業10億元取得乙企業的全部股份,并承擔乙企業原有的5億元的債務。 【提示】這里的“股權價值”和“凈債務價值”均指其公平市場價值,而不是其會計價值(賬面價值)。 2.持續經營價值與清算價值 企業能夠給所有者提供價值的方式有兩種:一種是由營業所產生的未來現金流量的現值,稱為持續經營價值(簡稱續營價值);另一種是停止經營,出售資產產生的現金流,稱為清算價值。 一個企業的公平市場價值,應當是續營價值與清算價值中較高的一個。  3.少數股權價值與控股權價值 少數股權價值是在現有管理和戰略條件下,企業能夠給股票投資人帶來的現金流量現值;控股權價值是企業進行重組,改進管理和經營戰略后可以為投資人帶來的未來現金流量的現值。 控股權價值與少數股權價值的差額稱為控股權溢價,它是由于轉變控股權增加的價值。 控股權溢價=V(新的)-V(當前) 【提示】在進行企業價值評估時,首先要明確擬評估的對象是什么,搞清楚是企業實體價值還是股權價值,是續營價值還是清算價值,是少數股權價值還是控股權價值。 |

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 午夜激情视频在线 | 成人国产精品 | 国产日产欧美一区二区 | 淫影视| 精品美女久久久久久免费 | www.久久.com | 成人aa| 日本xxxxwwww | 黄色综合 | 国产精品xx| 国产激情二区 | 精品国产不卡一区二区三区 | 国产精品色综合一区二区三区 | av中文天堂 | 91偷拍一区二区三区精品 | 天天操天天av | 99久久精品久久久久久 | 亚洲高清在线免费观看 | 99re6在线视频| 一区二区三区视频在线 | 中文字幕在线一区二区三区 | 成人性生交大片免费观看嘿嘿视频 | 精品伦精品一区二区三区视频 | 一区二区毛片 | 国产精品自拍片 | 国产精品视频免费看 | 26uuu色噜噜精品一区二区 | 久久婷婷成人综合色 | 青青草网址 | 色欧美在线 | 国产伦精品一区二区三区照片 | 在线日韩中文字幕 | 日韩成人影院 | 国产在线激情 | www色噜噜| 久久精品国产99国产 | 中文字幕日本视频 | 久久久久久久国产 | 在线精品国产 | 韩国三级日本三级少妇99 | 欧美一级淫片丝袜脚交 |

新用戶掃碼下載

新用戶掃碼下載