新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

接收最新考試資訊

及備考信息

為了幫助廣大學員備戰2014年注冊會計師考試,正保會計網校精心為大家整理了注冊會計師考試各科目知識點,希望能夠提升您的備考效果,祝您學習愉快!

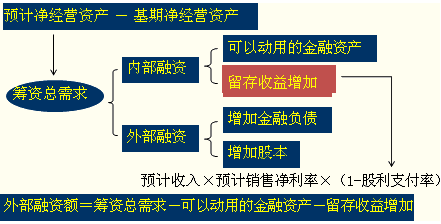

知識點:外部融資需求預測思路分析

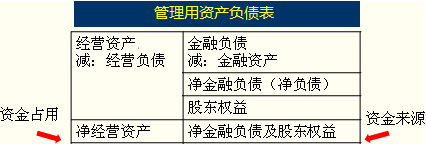

融資(籌資)總需求=預計凈經營資產-基期凈經營資產

外部融資需求=籌資總需求-可動用金融資產-留存收益增加

下面介紹總量模型的原理

融資優先順序

(1)可動用的金融資產;(2)增加留存收益;

(3)增加金融負債;(4)增加股本。

3.預計可動用的金融資產

該公司20×1年底的金融資產為6萬元,為可動用的金融資產。

尚需融資=581-6=575(萬元)

4.預計增加的留存收益

假設ABC公司20×2年計劃銷售凈利率為4.5%。由于需要的籌資額較大,20×2年ABC公司不支付股利。

留存收益增加=4000×4.5%=180(萬元)

需要外部融資=575-180=395(萬元)

5.預計增加的借款

假設ABC公司可以通過借款籌集資金395萬元。

籌資總需求581=可動用金額資產+增加的留存收益+增加的借款=6+180+395=581(萬元)

【隱含假設分析】

假設計劃銷售凈利率可以涵蓋增加的利息。

銷售凈利率與債務利息——互動

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 国产成人在线不卡 | 精品视频免费在线 | 国产不卡免费视频 | 99精品视频免费观看 | 久久精品久久久精品美女 | 欧美区日韩区 | 成人香蕉视频 | 高清国产一区二区 | 国产伦精品一区二区三区免费视频 | 国产精品毛片久久久久久 | 日韩精品一区二区三区免费视频 | 国产日韩一区二区三区 | 欧美性xxxxx| 精品乱码 | 国产成人精品在线观看 | 黄色毛片视频在线观看 | 99在线视频免费观看 | 麻豆精品国产 | 一级肉体全黄裸片 | 日韩中文字幕视频在线观看 | a级片免费视频 | 国产成人久久精品 | 99精品国产高清一区二区麻豆 | 亚洲一区二区三区日韩 | 亚洲国产精品成人va在线观看 | 国产乱国产乱300精品 | 亚洲成人高清 | 青青草这里只有精品 | 亚洲国产精品久久久久 | 国产精品久久久久久久7电影 | 欧美日韩亚洲在线观看 | 日韩精品一级 | 久久69| 欧美一级大片在线播放 | 柠檬福利第一导航在线 | 91精品国产综合久久久久久久久久 | 国产精品视频免费看 | 国产精品久久久久久久久免费看 | 日韩精品电影 | 五月婷婷激情综合网 | a在线看 |

新用戶掃碼下載

新用戶掃碼下載