新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

接收最新考試資訊

及備考信息

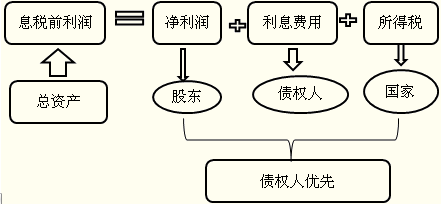

知識點:利息保障倍數

利息保障倍數指標反映企業經營收益為所需支付的債務利息的多少倍。

| 公式 | 利息保障倍數=息稅前利潤/利息費用 =(凈利潤+利息費用+所得稅費用)/利息費用 【提示】(1)分子中的“利息費用”是指本期的全部費用化利息;包括本期發生本期費用化,還包括本期和以前期間資本化利息的本期費用化部分。 (2) 分母中的“利息費用”是指本期的全部應付利息,不僅包括費用化利息,還包括資本化利息。 |

| 分析 | (1)利息保障倍數越大,利息支付越有保障,因此,利息保障倍數可以反映長期償債能力。 (2)如果利息保障倍數小于1,表明企業產生的經營收益不能支持現有的債務規模。利息保障倍數等于1也是很危險的,因為息稅前利潤受經營風險的影響,是不穩定的,而利息的支付卻是固定的。 |

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 国产精品久久久久久久一区探花 | 在线地址一地址二免费看 | 97在线视频观看 | 污污的网站在线观看 | 999毛片| 精品国产凹凸成av人导航 | 亚洲精品视频免费 | 精品成人国产 | 美女在线视频免费 | 国产精品久久久久久久久久大牛 | 国产一区二区三区久久 | 精久久| 午夜精品久久久久久久久 | 精品成人在线视频 | 毛片一区二区三区 | 久久99精品久久久久久久青青日本 | 欧美福利一区二区 | 日日操天天操夜夜操 | 国产在线播放精品 | 国产剧情精品一区 | 老司机成人 | 国产小视频在线 | 亚洲国产一区在线观看 | 国产精品美女久久久 | 国产视频一二区 | 成人欧美一区二区三区视频网页 | 五月婷婷在线视频 | 久久99精品久久久久子伦 | 亚洲天堂av网 | 久久精品一区二区三区不卡牛牛 | 黄色在线免费看 | 在线黄av | 日美黄色大片 | 可以免费看的av网站 | 久久看看 | 露脸对白 | 一区二区三区国产 | 国产白浆在线观看 | 久久久在线 | 日韩欧美国产精品 | 男女污污视频在线观看 |

新用戶掃碼下載

新用戶掃碼下載