新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

接收最新考試資訊

及備考信息

為了幫助廣大學(xué)員備戰(zhàn)2014年注冊會計師考試,正保會計網(wǎng)校精心為大家整理了注冊會計師考試各科目知識點,希望能夠提升您的備考效果,祝您學(xué)習(xí)愉快!

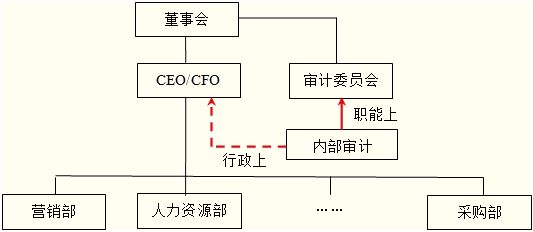

知識點:審計委員會與內(nèi)部審計

審計委員會的義務(wù)是確保充分且有效的內(nèi)部控制。

負(fù)責(zé)監(jiān)督內(nèi)部審計部門的工作。

監(jiān)察和評估內(nèi)部審計職能在企業(yè)整體風(fēng)險管理系統(tǒng)中的角色和有效性。

核查內(nèi)部審計的有效性,并批準(zhǔn)對內(nèi)部審計主管的任命和解聘(注意與下面第六節(jié)公司治理原則第六條:“審計委員會應(yīng)當(dāng)向董事會就任免內(nèi)部審計管理人員提供建議”相區(qū)別)。應(yīng)確保內(nèi)部審計部門能直接與董事會主席接觸,并負(fù)有向?qū)徲嬑瘑T會說明的責(zé)任。

審計委員會復(fù)核及評估年度內(nèi)部審計工作計劃。審計委員會收到關(guān)于內(nèi)部審計部門工作的定期報告,復(fù)核和監(jiān)察管理層對內(nèi)部審計的調(diào)查結(jié)果的反應(yīng)。

確保內(nèi)部審計部門提出的建議已執(zhí)行。

審計委員會有助于保持內(nèi)部審計部門對壓力或干涉的獨立性,確保內(nèi)部審計部門正在有效運作。

在四個主要方面對內(nèi)部審計進(jìn)行復(fù)核:

組織中的地位職能范圍

技術(shù)才能專業(yè)應(yīng)盡義務(wù)

內(nèi)部審計

|

相關(guān)描述 |

具體說明 |

| 內(nèi)部審計活動 | (1)組成:內(nèi)部審計職能部門的組成,取決于企業(yè)的規(guī)模、復(fù)雜性、經(jīng)營活動范圍和風(fēng)險概況,以及董事會為審計部門分配的責(zé)任。 (2)獨立性: 對所審計的活動保持獨立性; 直接向董事會或?qū)徲嬑瘑T會報告; 如果主管審計師向高管報告日常行政事務(wù),董事會必須采取額外措施保證這種報告關(guān)系不會影響?yīng)毩⑿裕?br /> (3)審計師擁有相應(yīng)的權(quán)力。 必須擁有針對企業(yè)內(nèi)的所有大業(yè)務(wù)部門、部門及職能進(jìn)行檢查的權(quán)力,與企業(yè)的任何人員直接進(jìn)行溝通的權(quán)力,以及使用審計工作所需的所有的記錄、文檔或數(shù)據(jù)的權(quán)力。 董事會、內(nèi)部審計師和管理層之間進(jìn)行清晰的溝通,這對于及時地確認(rèn)及糾正內(nèi)部控制及運營管理的不足之處是最重要的。 (4)具備必要的知識、技能和訓(xùn)練,以熟練、專業(yè)地實施審計工作。 (5)培訓(xùn)和再教育。 |

| 內(nèi)部審計師在企業(yè)中的地位 | 內(nèi)部審計師的主要作用是,獨立且客觀地復(fù)核及評價企業(yè)的活動,以維持或改善企業(yè)風(fēng)險管理、內(nèi)部控制及公司治理的效益與效率。 (1)必須了解企業(yè)的策略方向、目標(biāo)、產(chǎn)品、服務(wù)和程序。 (2)審計師應(yīng)將相關(guān)結(jié)果向董事會或其下屬的審計委員會以及高級管理層報告。 (3)內(nèi)部審計師必須保持客觀和獨立,不受任何約束。 (4)內(nèi)部審計師應(yīng)被允許直接與外聘審計師溝通。 |

| 內(nèi)部審計師的職能范圍 | (1)基本職能(服務(wù)于審計委員會):評價會計、運營及行政控制的可靠性、充分性及有效性,以及確保銀行的內(nèi)部控制能使交易得以迅速及正確地記錄,正確地保護(hù)資產(chǎn),及確定公司是否遵循了法律法規(guī)及其自己的政策,以及管理層是否采取了適當(dāng)?shù)牟襟E,來應(yīng)對控制的不足。 (2)擴(kuò)展職能(服務(wù)于管理層):為企業(yè)增加新產(chǎn)品或服務(wù)提供建設(shè)性的商業(yè)建議,幫助企業(yè)制定及修訂新的政策、程序、做法,在兼并、收購和轉(zhuǎn)型活動中發(fā)揮作用。 完成職能的要求:內(nèi)部審計部門的工作應(yīng)進(jìn)行適當(dāng)?shù)囊?guī)劃,并被復(fù)核和記錄。 |

| 內(nèi)部審計報告 | (1)報告的內(nèi)容: 審計工作的目標(biāo)為報告使用者說明了復(fù)核的目的。 審計師已實施的程序概述,說明了審計師如何收集和整理能夠支持其所發(fā)表的意見及所提出的建議和證據(jù)。 審計意見對接受復(fù)核的內(nèi)部控制的有效性進(jìn)行總結(jié)。 審計師的建議突出說明了控制上的不足之處,并提出矯正措施的建議。 (2)報告的程序: 內(nèi)部審計師→部門主管(定稿)→有決策權(quán)的管理者→跟進(jìn) |

| 內(nèi)部審計的外包 | (1)就任何外包安排來說,企業(yè)應(yīng)指定一名雇員(一般是內(nèi)部審計師或內(nèi)部審計經(jīng)理或總監(jiān)),并且他應(yīng)保持獨立性,并負(fù)責(zé)管理與外包企業(yè)的關(guān)系。 (2)企業(yè)一般簽訂內(nèi)部審計外包協(xié)議,通過聘用服務(wù)提供商,協(xié)助缺乏工作所需的專門技術(shù)的內(nèi)部審計人員,來提高運營或財務(wù)效率。 |

新用戶掃碼下載

新用戶掃碼下載安卓版本:8.7.95 蘋果版本:8.7.95

開發(fā)者:北京正保會計科技有限公司

應(yīng)用涉及權(quán)限:查看權(quán)限>

APP隱私政策:查看政策>

HD版本上線:點擊下載>

官方公眾號

微信掃一掃

官方視頻號

微信掃一掃

官方抖音號

抖音掃一掃

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權(quán)所有

京B2-20200959 京ICP備20012371號-7 出版物經(jīng)營許可證 ![]() 京公網(wǎng)安備 11010802044457號

京公網(wǎng)安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 久草免费在线视频 | 可以免费看av| 欧美福利一区二区 | 国产精品中文 | 久久久久国产精品一区 | 亚洲国产成人精品女人久久久 | 999精品在线播放 | 日韩欧美国产精品 | 国产亚洲视频在线观看 | 嫩草视频国产精品 | 日韩免费久久 | www久 | 欧美人与性动交α欧美精品济南到 | 欧美在线观看一区 | 欧美日韩国产精品 | 日韩麻豆 | 国产成人一区二区 | 国产情侣一区二区三区 | 国产激情在线视频 | 一区二区三区视频 | 精品久久久久一区二区国产 | 国产精品一区二区三区不卡 | 免费日韩av | 欧美日韩亚洲二区 | 日本色网址 | 午夜二区 | 成年人视频网站 | 日韩欧乱色一区二区三区在线 | 91直接看 | 欧美一区二区人人喊爽 | 国产成人网| 久久久久久久亚洲视频 | 中文字幕蜜臀av | 亚洲精品在线观 | 国产精品igao视频网网址不卡日韩 | 国产三区四区 | 久久国产影院 | 日韩一二三四区 | 国产精品久久一区二区三区 | 日韩欧美小视频 | 亚洲人体视频 |