新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

接收最新考試資訊

及備考信息

為了幫助廣大學員備戰2014年注冊會計師考試,正保會計網校精心為大家整理了注冊會計師考試各科目知識點,希望能夠提升您的備考效果,祝您學習愉快!

知識點:風險管理成本與效益 (掌握)

(一)風險管理的成本及其主要構成

1.以風險為基點的分類

預防成本、糾正成本、懲治成本、損失成本

2.以風險管理為基點的分類

進入成本、維持成本、評估成本、處置成本

1.以風險為基點的分類。

| 預防成本 | 指為了防止風險的發生,而在組織內部采取目標制定、跟蹤監督、事項識別和應對防范措施所花費的成本費用,以及因此增加了控制和管理環節而降低了業務效率所造成的直接、間接損失。 |

| 糾正成本 | 指發現了風險苗頭而對其實施檢查、追究、處置、復原所花費的成本費用。是預防成本的追加和補充。 |

| 懲治成本 | 指當風險發生,且對組織內部和外部(包括對社會)造成了現實危害,因而對其進行處理、處罰、整治而支付的成本費用。 |

| 損失成本 | 風險發生后對企業帶來的直接的、間接的、有形的、無形的、經濟的、社會的、短期的、長遠的、現實的和潛在的經濟損失。 |

2.以風險管理為基點的分類

| 進入成本 | 是為建立風險管理能力而付出的代價。 | 主要是為了技術、工具,以及訓練而發生的。 |

| 維持成本 | 是為了有效維持組織風險管理的能力,保持風險程序在最新狀態而發生的成本。 | 例如,增補訓練以保持和發展員工的技巧,以及配合最新發展及新途徑以更新程序等費用。 |

| 評估成本 | 是在風險管理過程中對事項識別、風險評估發生的成本。 | 包括在風險辨識討論會或訪談中所消耗的時間與資源、執行風險評估與分析、參加風險審查以及撰寫風險報告等而付出的代價。 |

| 處置成本 | 涵蓋執行風險管理計劃的行動成本。 | |

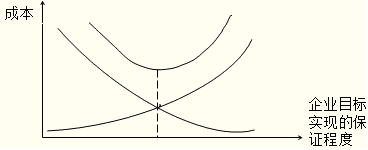

(二)公司風險管理的效益與成本分析

從構成風險管理成本的預防成本、糾正成本、懲治成本和損失成本來看,預防成本和糾正成本與懲治成本和損失成本相互之間呈反向運動。

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 美女一区 | 久国产精品韩国三级视频 | 69精品久久 | 欧美日韩电影一区二区 | 亚洲一区二区视频在线 | 欧美伊人精品成人久久综合97 | 国产日产精品一区二区三区四区 | 日韩91| 国产高清一区 | 一级毛片观看 | 国产97在线观看 | 国产福利一区二区三区在线播放 | 综合伊人久久 | 成年网站在线观看 | 天天爽一爽 | 美女高潮网站 | 日韩2区 | 国产精品久久久久久久久免费看 | 黄色在线观看免费视频 | 麻豆精品国产传媒mv男同 | 亚洲国产精品一区二区第一页 | 国产a电影 | 精品视频免费在线 | 婷婷精品国产一区二区三区日韩 | 久久精品视频一区二区三区 | 亚洲视频免费在线观看 | 国产精品一区二区三区四区五区 | 精品久久久久久久久久久久久久 | 999精品视频在这里 亚洲一级免费观看 | 免费av资源| 久久99精品久久久久久青青日本 | 中文字幕一区二区三区在线播放 | 免费国产一区二区 | 欧美亚洲一 | 精品国产31久久久久久 | 国产精品久久毛片av大全日韩 | 操女人网址| 国产精品成人3p一区二区三区 | 综合一区二区三区 | 久久精品视频在线观看 | 狠狠色影院 |

新用戶掃碼下載

新用戶掃碼下載