新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

接收最新考試資訊

及備考信息

為了幫助廣大學員備戰(zhàn)2014年注冊會計師考試,正保會計網校精心為大家整理了注冊會計師考試各科目知識點,希望能夠提升您的備考效果,祝您學習愉快!

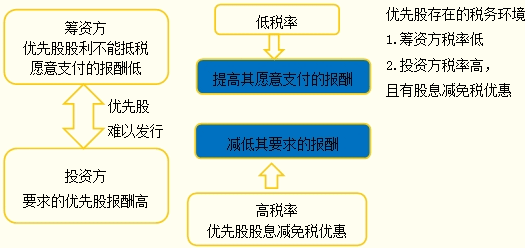

知識點:優(yōu)先股的籌資成本

優(yōu)先股的股利基本上是固定的,因此優(yōu)先股的籌資成本與債券類似。但是,發(fā)行公司的優(yōu)先股股利不能在稅前扣除,與債券籌資不同。

![]()

“對于籌資公司來說,優(yōu)先股籌資成本高于債券,因此優(yōu)先股籌資不可行”

各國對于企業(yè)、機構投資者分得的稅后優(yōu)先股股利,都有不同程度的減免稅規(guī)定。通常情況,這些優(yōu)惠政策不適用于個人投資者。因此,優(yōu)先股的購買者主要是高稅率的機構投資者。

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 一区二区在线视频 | 欧美午夜一区二区三区 | 国产在线精品视频 | 最近的2019中文字幕免费一页 | 亚洲h视频| 国产精品电影一区二区 | 18av在线视频 | 国产h在线 | 欧美性受xxxx黑人xyx | 久久久久亚洲 | 国产成人精品免费视频大全最热 | 欧美日韩福利 | www.色com情11| 国产视频在线看 | 在线免费av网址 | 国产成人精品免费 | 91久久精品一区 | 亚洲欧美日韩中文视频 | 国产精品久久久亚洲 | 亚洲成人免费观看 | 精品国产黄 | 久久久国产亚洲精品 | 成人精品视频在线观看 | 精品九九久久 | 日韩精品久久 | 日韩中文字幕在线视频 | 久久精品国产免费 | 免费观看18视频网站 | 国产乱码一区二区三区 | 毛片免费观看视频 | 久久国产精品成人免费观看的软件 | 欧美第一页 | √天堂资源地址在线官网 | 精品国产免费一区二区三区四区 | 久久婷婷国产麻豆91天堂徐州 | 精品久久中文字幕 | 成人黄色在线视频 | 日日操av | 国产精品视频网 | 欧美3| 最新国产精品视频 |

新用戶掃碼下載

新用戶掃碼下載