新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

接收最新考試資訊

及備考信息

為了幫助廣大學員備戰2014年注冊會計師考試,正保會計網校精心為大家整理了注冊會計師考試各科目知識點,希望能夠提升您的備考效果,祝您學習愉快!

知識點:財務戰略的確立及其考慮因素

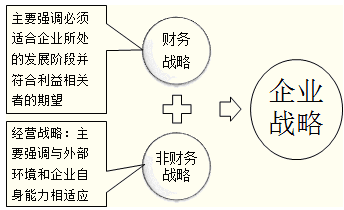

1.財務戰略與財務管理的概念

● 財務管理:為企業戰略提供資金支持,為提高企業活動的價值而進行管理的活動。

● 財務戰略:涉及財務性質的戰略。

·主要考慮資金的使用和管理的戰略問題,以此與其他性質的戰略相區別

·主要考慮財務領域全局、長期發展方向問題,以此與傳統財務管理相區別

2.確立財務戰略的阻力——(股東價值最大化的限制性因素)

| 企業的內部約束 | ·董事會對于財務結構的看法; ·和投資者保持良好關系的必要性; ·與整體企業目標匹配的財務戰略的必要性。 |

| 政府的影響 | 不直接參與企業經營,但通過稅收和法規可以對企業產生間接影響。 |

| 法律法規的約束 | ·不僅影響企業的行為,而且影響股東、債權人、管理層、員工和社會大眾之間的關系; ·遵循法律可能引起額外的成本,包括符合安全標準的額外程序和必要投資、員工培訓成本和訴訟費用。 |

| 通貨膨脹 | ·由于非流動資產和存貨的價值將會上升,因此獲取相同數量的資產需要更大金額的融資; ·通貨膨脹意味著更高的成本和更高的售價,從而產生一種螺旋式的成本和售價的上升,并因此削弱境外對本國產品的需求; ·通貨膨脹的結果是以犧牲放款人的利益使借款人從中獲益的財富重新分配。存款的真實價值受到侵蝕。通貨膨脹還可以導致收入的重新分配,使擁有固定收入的人群蒙受損失,這些人缺少議價能力。 |

| 利率 | ·利率衡量的是借款成本。 ·一個國家的利率會影響到該國貨幣的價值 。 ·利率是企業股東對回報率預期的導向,因為市場利率的變動將會影響其股票價格。 ·當利率上調時,企業的融資成本也相應增加,企業對其新的資本投資的最低回報率的要求也會隨之上升。 |

| 利率 | ·利率在企業制定財務決定時相當重要。 ·當利率較低時,企業可能傾向于以下做法: (i)獲得更多的借款,最好為固定利率貸款,以此來提高公司的資金杠桿的作用; (ii)舉借長期貸款而非短期貸款; (iii)在企業的能力范圍內,還清利率較高的貸款,并以較低利率獲得新的貸款。 |

| 利率 | ·當利率較高時,企業可能會傾向于以下做法: (i)決定減少其債務融資的金額,并替換為權益融資,比如留存收益; (ii)擁有大量現金盈余和用于投資的流動資金的公司可能將其一部分短期投資從權益中轉出,變成附息證券; (iii)如果預計利率近期可能有所下降,則企業可能會選擇通過籌集短期資金和變動利率債務而不是固定利率的長期貸款來融資。 |

| 匯率 | 影響: ·進口成本 ·出口貨物價值 ·國際借款和貸款的成本和效益 |

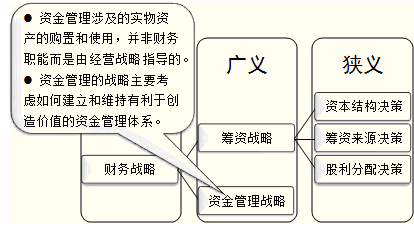

3.財務戰略的確立

(1)籌資來源

融資方式

| 融資方式 | 優點 | 不足 | |

| 內部融資 | ·管理層自主性強,比如并不需要像債權融資那樣向銀行披露自身的戰略計劃或者像股權融資那樣向資本市場披露相關信息; ·可以降低融資成本。 |

·融資數量有限; ·股東看到企業的留存利潤會預期下一期或將來的紅利,這就要求企業有足夠的盈利能力。 |

|

| 股權融資 | ·經常面對的是企業現在的股東,按照現有股東的投票權比例進行新股發行,新股發行的成功取決于現有股東對企業前景的看好(配股); ·沒有固定的股利支付壓力,適宜于大量資金需求。 |

·引起控制權的變更; ·成本比較高。 |

|

| 債權融資 | 貸款 | 與股權融資相比,融資成本較低、融資的速度也較快,并且方式也較為隱蔽。 | ·限制較多 ·額度有限 ·需要按期還本付息,對企業的壓力大 |

| 租賃 | ·不需要額外融資,因為融資需要付出成本; ·租賃很有可能使企業享有更多的稅收優惠; ·租賃可以增加企業的資本回報率。 |

企業使用租賃資產的權利是有限的,因為資產的所有權不是企業的。 | |

| 資產銷售融資 | 簡單易行,并且不用稀釋股東權益。 | ·沒有無回旋余地; ·如果銷售的時機選擇的不準,銷售的價值就會低于資產本身的價值。 |

|

不同融資方式的限制

【債務融資面臨的困境】

債務融資利率一般固定,并且有兩方面的要求:

·一是利息支付一定優先于股利支付;

·二是無論企業的盈利狀況如何,企業都必須支付利息。

對企業的影響:

·如果企業負擔不起利息時,就將進入技術破產。

·企業盈利波動的風險由股東承擔,而不是由債權人承擔。股東會比債權人要求更高的回報率。因此,企業應該更偏好于選擇債權融資。

對債務融資的態度:

·企業:不會無限制地舉債。

·債權人:不愿意看到企業的資產負債比例高達100%。

【股利支付面臨的困境】

·股利分配多:

企業留存的利潤少,進行內部融資的空間小。

·實際上企業經常會選擇平穩增長的股利支付政策。

·較穩定的股利政策也有其不足之處:如果股利支付是穩定的,那么利潤的波動就完全反映在留存利潤上,不穩定的留存利潤不利于企業作出精準的戰略決策。

(2)資本成本與最優資本結構

融資成本

【股權融資成本的估計】

| 資本資產定價模型 | 企業權益資本成本等于無風險資本成本加上企業的風險溢價,因而企業的資本成本可以計算為無風險利得與企業風險溢價之和。 |

| 用無風險利率估計權益資本成本 | 企業首先要得到無風險債券的利率值,然后企業再綜合考慮自身企業的風險在此利率值的基礎上加上幾個百分點,最后就是按照這個利率值計算企業的權益資本成本。 |

【長期債務資本成本】:等于各種債務利息費用的加權平均再扣除稅收的效應。

【加權平均資本成本(WACC)】:

權益資本成本與長期債務資本成本的加權平均。

WACC=長期債務成本×長期債務總額/總資本+權益資本成本×權益總額/總資本

最優資本結構

·資本結構是權益資本與債務資本的比例。

·最優資本結構:加權平均資本成本最低,企業價值最大。

·影響資本結構的主要因素包括:

代理成本、可接受的債務目標水平、管理層的融資偏好(大多數經理傾向于內部融資而不是外部融資)。

·決定資本結構的其他考慮因素還包括:

企業的舉債能力、管理層對企業的控制能力、企業的資產結構、增長率、盈利能力以及有關的稅收成本。

·還有一些比較難以量化的因素,包括:

(1)企業未來戰略的經營風險;

(2)企業對風險的態度;

(3)企業所處行業的風險;

(4)競爭對手的資本成本與資本結構(競爭對手可能有更低的融資成本以及對風險不同的態度);

(5)影響利率的潛在因素,比如整個國家的經濟狀況。

(3)股利分配政策

【決定股利分配的因素】

(1)留存供未來使用的利潤的需要;

(2)分配利潤的法定要求:

彌補之前年度的虧損、依法提取法定公積金等;

(3)債務契約中的股利約束;

(4)企業的財務杠桿;

(5)企業的流動性水平;

(6)即將償還債務的需要;

(7)股利對股東和整體金融市場的信號作用。

財務杠桿比率越大,則公司舉債經營的風險就越大,我們認為公司是規避風險而獲得收益的,公司會盡可能地降低其財務風險而獲得較穩妥的收益。現在的行情是中國沒有通貨膨脹,不需要轉嫁通貨風險,因此 公司會傾向于較低的杠桿作用,因此會出現和現金股利分配呈反方向變動的結論。根據實證結果,負債權益比率對現金股利的分配也有顯著影響,而且和我們的預期結果比較吻合,說明公司的舉債多少和股利分配是相互替代的作用,因此是負相關。

【實務中的股利政策】

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 婷婷精品国产一区二区三区日韩 | 国产免费一级特黄录像 | 不卡一区二区在线 | 久久成人黄色 | 成人在线一区二区三区 | 欧美区日韩区 | 性欧美大战久久久久久久免费观看 | www.成人在线视频 | 国产区一区二区三区 | 99热最新网址 | 97总资源| 不卡av在线 | 日韩在线观看中文字幕 | 亚洲国产精品久久久久 | 日本午夜激情 | 亚洲欧美第一页 | 国产精品美女久久久久av超清 | 久久久久久国产精品免费 | 欧美不卡视频 | 亚洲第一视频网站 | 久久久久久久久久美女 | 日韩视频区 | www久久| 欧美日韩中文字幕在线 | 国产欧美一区二区三区在线看 | 日韩视频精品在线 | 二区在线观看 | www.伊人.com| 欧美一区二区精品 | 久热国产精品视频一区二区三区 | 成人精品免费视频 | 国产网址| 成人在线免费av | 国产精品一区二区视频 | 久久国产一区二区 | 日韩激情精品一区二区三区 | 国产一区日韩 | 美女又爽又黄视频毛茸茸 | 久久久国产一区二区三区 | 精品国产鲁一鲁一区二区张丽 | 亚洲一区二区在线观看视频 |

新用戶掃碼下載

新用戶掃碼下載