新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

接收最新考試資訊

及備考信息

為了幫助廣大學員備戰2015年注冊會計師考試,正保會計網校精心為大家整理了注冊會計師考試各科目知識點,希望能夠提升您的備考效果,祝您學習愉快!

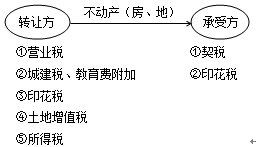

知識點:契稅征稅對象

契稅的征稅對象是在境內轉移土地、房屋權屬這種行為。學習這部分內容,注意與土地增值稅征稅范圍的交叉之處。

契稅征稅對象具體包括以下五種具體情況:

(一)國有土地使用權出讓(出讓方不交土地增值稅)

(二)國有土地使用權轉讓(轉讓方應交土地增值稅)

土地使用權的轉讓不包括農村集體土地承包經營權的轉移。

(三)房屋買賣(符合條件的轉讓方需交土地增值稅)

幾種特殊情況視同買賣房屋:

1.以房產抵債或實物交換房屋:按房產折價款繳納契稅;

2.以房產作投資或作股權轉讓(房地產企業以自建商品房投資交土地增值稅);

以自有房產作股投入本人獨資經營的企業,免納契稅。

3.買房拆料或翻建新房。

(四)房屋贈與(非公益性贈與需交土地增值稅)

(五)房屋交換(單位之間進行房地產交換應交土地增值稅)

1.以獲獎方式承受土地、房屋權屬的行為,應繳納契稅。

2.以預購方式或者預付集資建房款方式承受土地、房屋權屬,應繳納契稅。

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 9191成人精品久久 | 亚洲色图 偷拍自拍 | 亚洲激情在线观看 | 国产精品视频网 | 亚洲综合在线一区 | 日本在线不卡视频 | 精品99久久久久久 | 午夜精品久久久久久久久久久久久 | 一区二区三区在线免费视频 | 欧美极品一区二区三区 | 亚洲精品日韩综合观看成人91 | 高清国产一区二区 | 久久机这里只有精品 | 亚洲经典一区 | 日韩高清国产一区在线 | 91午夜视频 | 成人免费在线观 | 亚洲色图网站 | 久久久久一区二区 | 国产精品久久免费视频 | 精品久久久久久久久久久 | 三区在线 | 欧美日本国产在线 | 色又黄又爽18件免费网站 | 欧美日韩综合视频 | 色淫网站 | 久久国产一区 | 最近中文文幕天免费 | 新91网站| 啪啪av大全导航福利综合导航 | 在线成人av | 亚洲精品视频一区二区 | 中文 日韩 欧美 | 精品9999| 精品人伦一区二区三区蜜桃网站 | 成年人av网站 | 艹逼网 | 精品国产三级 | 色姑娘天天综合网 | 一二三四区在线观看 | h片在线免费观看 |

新用戶掃碼下載

新用戶掃碼下載