新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

接收最新考試資訊

及備考信息

為了幫助廣大學員備戰2015年注冊會計師考試,正保會計網校精心為大家整理了注冊會計師考試各科目知識點,希望能夠提升您的備考效果,祝您學習愉快!

知識點:發行成本的影響

大多數的債務籌資是私下進行而不是通過公開發行,大多數權益籌資來自內部留存收益而非外部權益籌資,因此沒有發行費用。如果公開發行債務和股權,發行成本就需要給予重視。

(一)債務的發行成本

如果在估計債務成本時考慮發行費用,則需要將其從籌資額中扣除。此時,債務的稅前成本Kd應使下式成立:

![]()

稅后債務成本Kdt=Kd×(1-T)

其中:P是債券價格;M是債券面值;F是發行費用率;n是債券的到期時間;T是公司的所得稅稅率;I是每年的利息數量;Kd是經發行成本調整后的債務稅前成本。

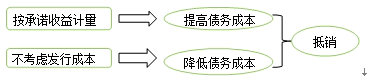

【提示】一般情況下,不需要考慮發行成本。原因如下:

(1)調整前后的債務成本差別不大。

(2)在進行資本預算時預計現金流量的誤差較大,遠大于發行費用調整對于資本成本的影響。

(3)這里的債務成本是按承諾收益計量的,沒有考慮違約風險,違約風險會降低債務成本,可以抵消發行成本增加債務成本的影響。因此,多數情況下沒有必要進行發行費用的調整。

實際上,除非發行成本很大,很少有人花大量時間進行發行費用的調整。

如果發行費用率比較大,在計算加權平均成本時,需要考慮發行費用的債務應與沒有發行費用的債務分開,分別計量它們的成本和權重。

(二)普通股的發行成本

新發行普通股的成本,也被稱為外部權益成本。新發行普通股會發生發行成本,所以它比留存收益進行再投資的內部權益成本要高一些。

如果將籌資費用考慮在內,新發普通股成本的計算公式則為:

![]()

式中:F——普通股籌資費用率。

【提示】留存收益成本與普通股成本的差異:留存收益成本不考慮籌資費用。

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 国产香蕉视频在线 | 精品欧美一区二区三区在线观看 | 国产小视频在线播放 | 国产一区精品视频 | 国产精品乱码一区二区三区 | 一区二区三区在线免费视频 | 欧美日韩一区在线观看 | 国产免费一区二区 | 国产精品综合网 | 国产精品综合网 | 日韩免费视频网站 | 97av视频| 交视频在线观看国产 | 精品网址| 福利毛片 | 人成在线 | 中文字幕成人av | 国产一区二区免费 | 日韩黄色一级电影 | 成人av观看 | 中文字幕在线观看日韩 | 亚洲欧美日韩另类精品一区二区三区 | 精品日韩在线观看 | 手机看片日韩 | 国产精品久久久久永久免费看 | 日韩综合网 | 一区在线不卡 | 日韩免费视频在线观看 | 正在播放91精 | 中文字幕超碰在线 | 欧美日韩精品免费 | 中文字幕国产日韩 | 日本精品一区二区三区在线观看视频 | 日韩久久久久久久久久久久 | 精品国产一区二区三区性色av | 国产精品成人在线观看 | 黄色网址av | 国产精品三级久久久久久电影 | 亚洲欧洲精品成人久久奇米网 | 在线精品一区二区 | 国产成人精品a视频一区www |

新用戶掃碼下載

新用戶掃碼下載